日清食品ホールディングス株式会社(以下日清食品HD)は創業者の安藤百福氏が1958年に「戦後の食糧不足を解消したい」と即席めんを開発したことから始まります。

最近は厚生労働省が定めた「日本人の食事摂取基準」で設定されている33種類の栄養素がバランスよく含まれた最適化栄養食として認証されたシリーズ「完全メシ」が話題です。新しい製品を生み出す力はどこから来るのでしょうか。

日清食品HDでは、カレーメシ・日清ラ王・日清焼そばU.F.Oのおなじみの製品の他スープやスムージー・冷凍食品など多様な食品を展開しています。

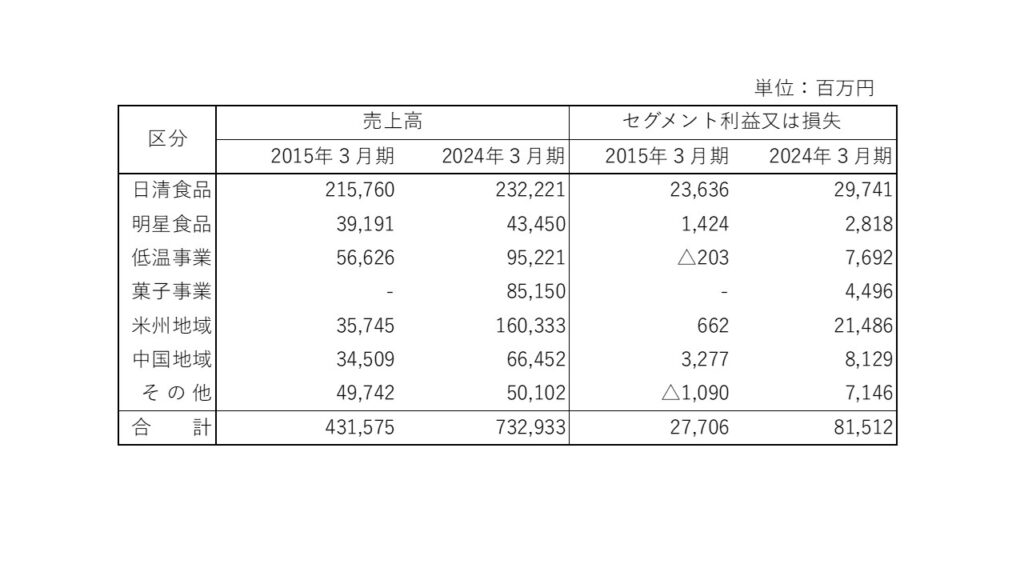

セグメント別も見ておきましょう。この10年間で海外への販路を拡大し、収益の大きな柱に成長させたようです。低温事業もしかり、新規事業を軌道に乗せた10年といえます。

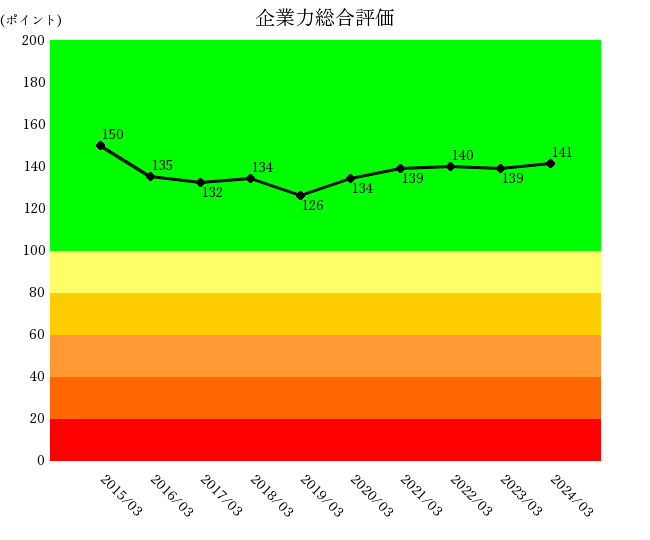

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

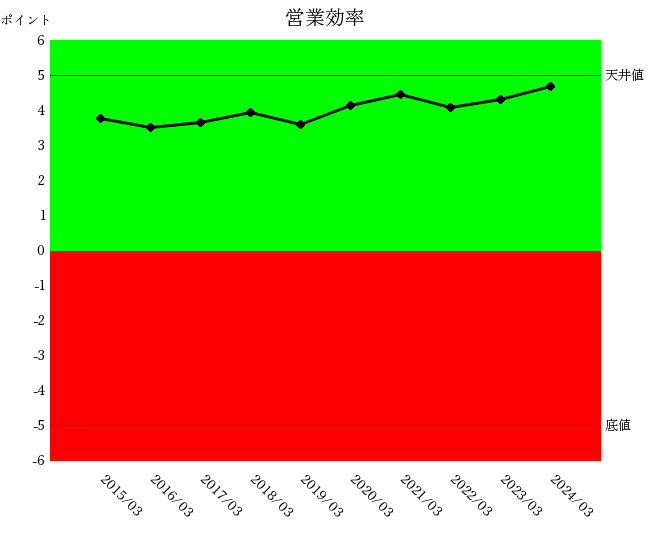

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

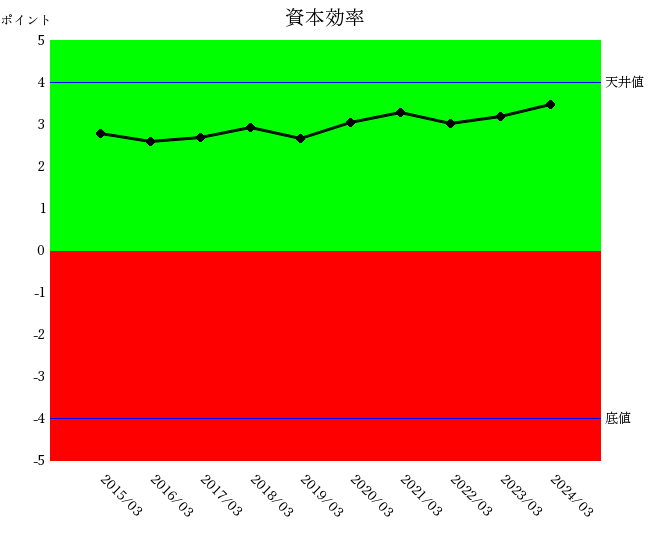

投下資本に対していくら利益が上がったかについての統合指標

”人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。流動性が悪化しているとき、このカテゴリーの財務指標を確認していき、流動性と似た動きをしている財務指標が悪化の原因と読むことができます。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

安全性が悪化しているときは、このカテゴリーの財務指標を確認していき安全性と似た動きをしている財務指標が悪化の原因と読むことができます。

企業力総合評価は2015年150ポイントでしたが2019年まで悪化トレンド126ポイントとなりその後反転し2024年には141ポイントとなりました。

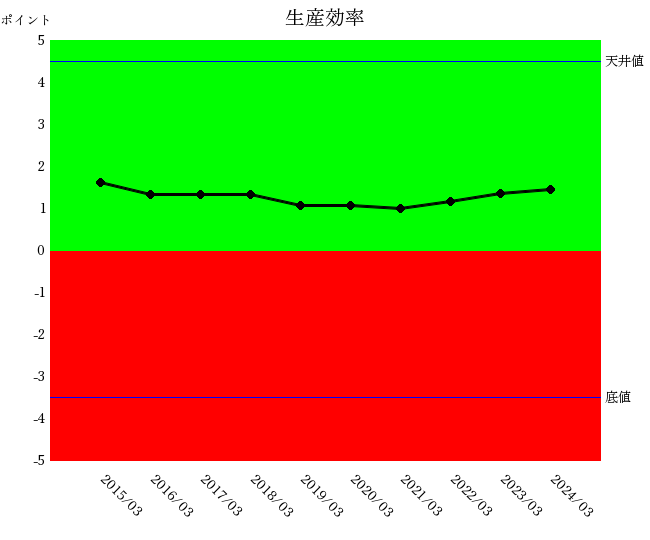

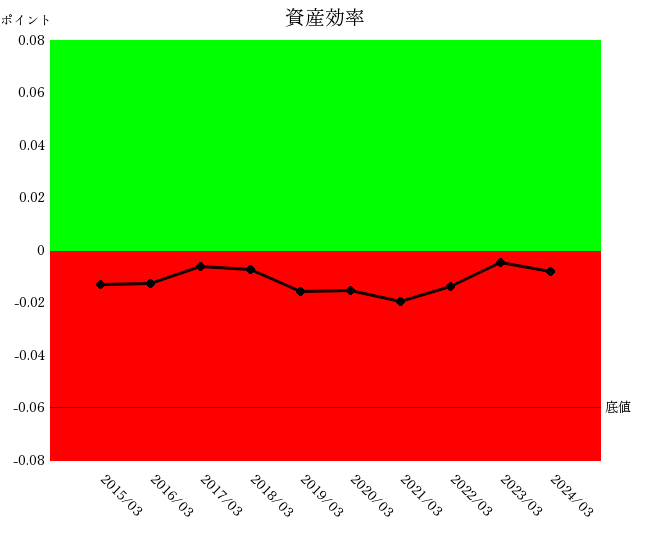

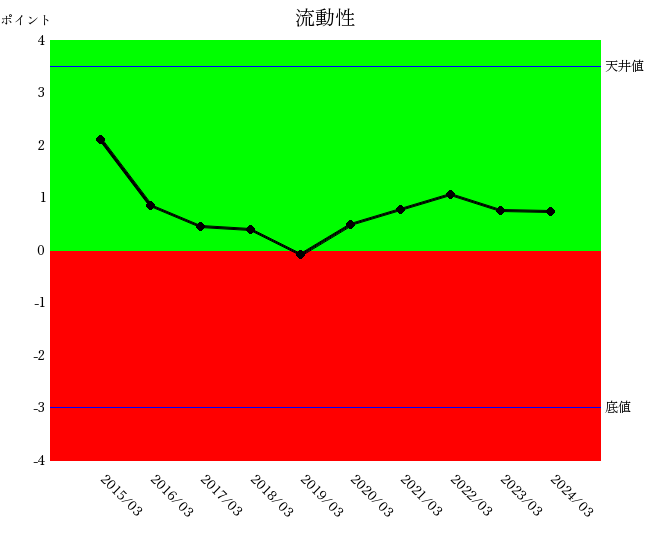

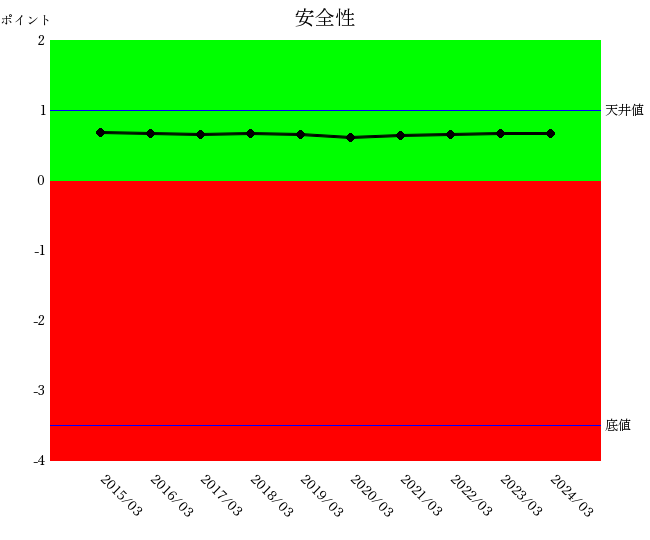

2019年までの悪化原因のメインは流動性、わずかに生産効率・資産効率の影響も受けましたが、営業効率・資本効率・安全性に問題はありませんでした。

2020年以降は流動性・生産効率・資産効率が改善トレンドとなり、企業力総合評価は改善しました。

流動性は貸借対照表の財務指標で、短期資金繰りを見ます。短期資金繰りですから、短期に支払う必要がある負債に対しでどれくら流動性のある資産を持っているかです。

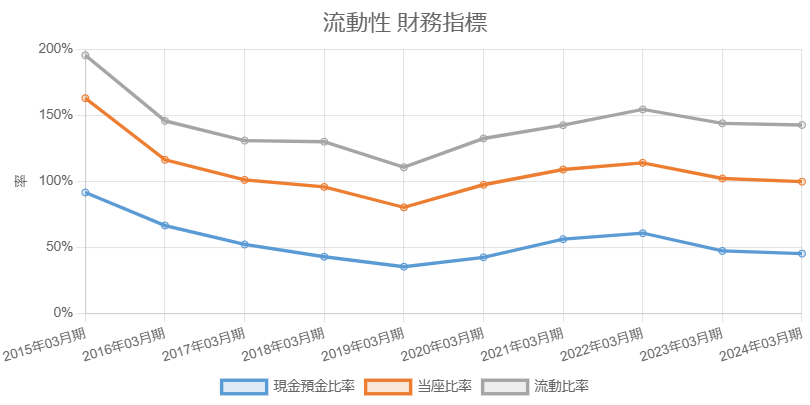

流動性の財務指標を見てみましょう。

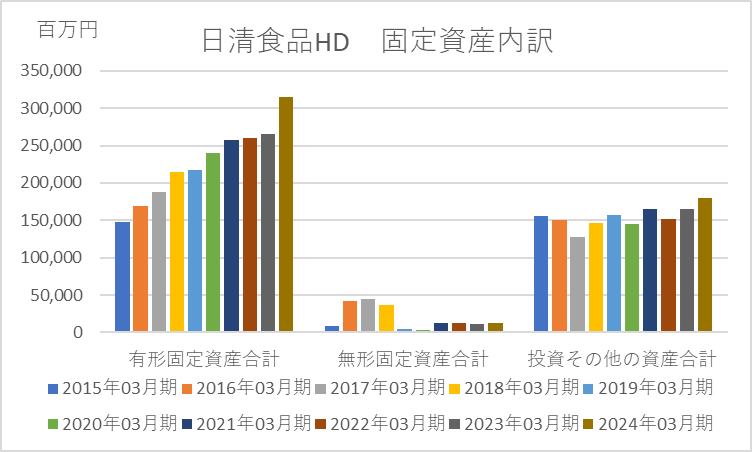

現金預金比率の悪化が原因で当座比率・流動比率も悪化しています。実数を見るとより原因をイメージしやすくなりますから下に流動性の財務数値のグラフを示します。

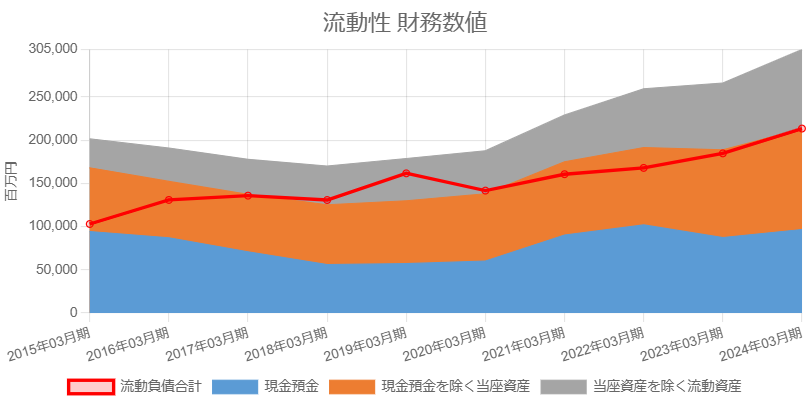

オレンジ色の部分は売上債権や有価証券等の現金を除く当座資産、グレイ色の部分は棚卸資産やその他流動資産、赤い折れ線グラフは流動負債です。この3つは時系列で少しずつ増加しています。いずれも増収になるとそれにつれて増加していく指標です。

現金預金はどうでしょうか。儲けが出て当期純利益が計上されば、現金が得られますがこれはあまり増加していません(青色部分)

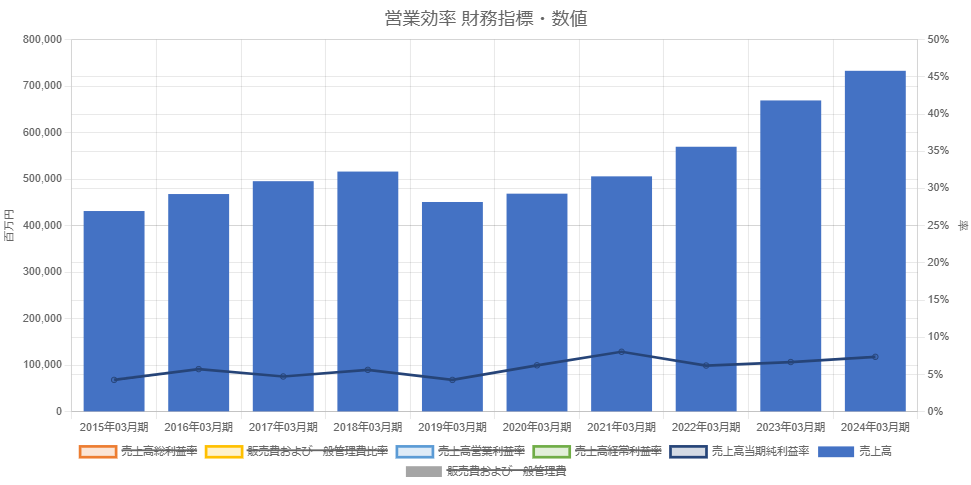

下の売上高の推移グラフ、売上高当期純利益率のグラフを合わせ見れば、現金預金だけが増加していないことがよくわかります。

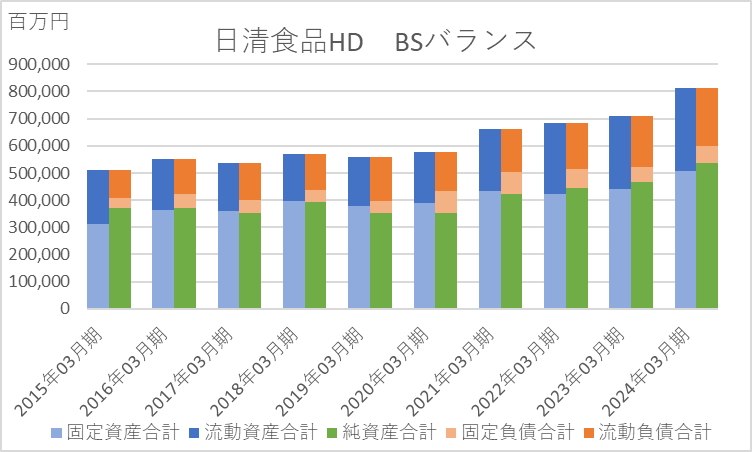

なぜ現金預金が増加しないのでしょうか。BSバランスを確認します。

ジワジワと原因に迫ってきました。見事なBSバランスの推移です。純資産が安定して増加しているので現金預金が増えそうですが増えていない、固定資産の増加に流れたのかもしれませんね。一体固定資産の何が増えたのでしょうか。有形固定資産が増加しています。こんな大きな規模になっても金融資産を増やさず現業一筋であると読めます。

流動性の悪化は現金預金で設備投資を賄っているからでしょう。10年間の当期純利益額総額は321,893百万円、有形固定資産増加額(簿価)は168,324百万円なので余裕なのでしょう。ちなみに2015~2024年の長期借入金増加額は12,450百万円です。

設備投資する場合、長期資金調達が通常です。しかし日清食品HDはその必要がありません。自社の稼ぎで純資産が増え、それを調達として設備投資ができます。現業に熱心で逸脱する設備投資もなく、現有設備を生かし既存製品のブランド価値も利用しつつ新製品を生み出しているといえます。

以前このコーナーで取り上げたキッコーマンは設備があまり増えません。同社も超優良企業ですが有形固定資産の持ち方は差異があります。

営業効率の親指標は3.5ポイント以上を右肩上がりトレンドで2024年にはほぼ天井値になりました。

コロナ禍の影響は受けにくい業種ですが10年分析してブレのないこのような状態を保つ会社は多くはありません。

これがゆりかごになって新製品を生みだしているのかもしれません。

儲かっているのになぜ財務体質が悪化し続けるか

キオクシア ZOOM解説会のご案内 日時:2026年8月26日(水) 20時から30~60分程度 料金:下記 内容:コラムの内容より詳しく、網羅性のある分析を解説します。 申込期限:8月24日(月) 正午 実施方法:オン […]

株価変動と企業力総合評価の改善 キオクシアホールディングスの株価は、上場後、大きく変動しています。しかし、株価の乱高下だけを追っていては、企業の本当の実力を正しく判断することはできません。 では、財務数値から見たキオクシ […]