住友金属鉱山株式会社は、創業から435年以上の歴史を持つ日本を代表する非鉄金属メーカーです。住友家の銅精錬事業に端を発し、現在では鉱山開発から資源採掘、製錬、さらに電子材料などの高機能素材の製造・販売に至るまで、上流から下流までを一貫して担う総合資源・素材企業です。主力事業は金・銅・ニッケルなどの金属事業、電池材料や電子部品材料を提供する材料事業、鉱山の開発・運営を行う資源事業の3本柱で構成されています。特にニッケル製錬では世界有数の生産能力を誇り、エネルギー・EV・半導体分野などの産業インフラを支える重要企業として国内外で存在感を示しています。

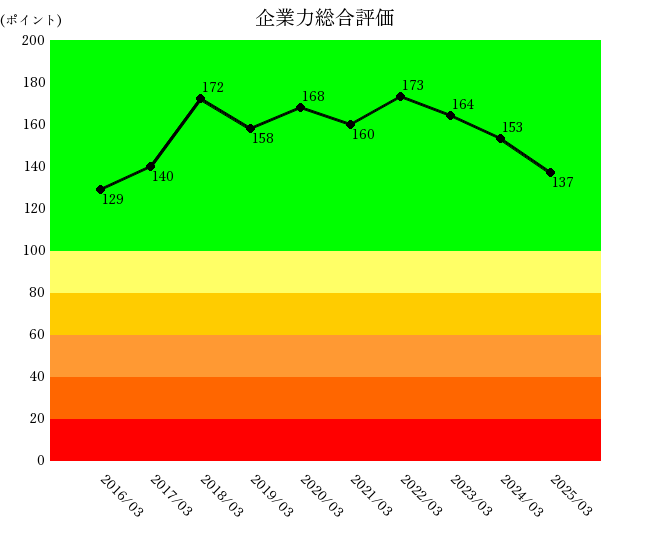

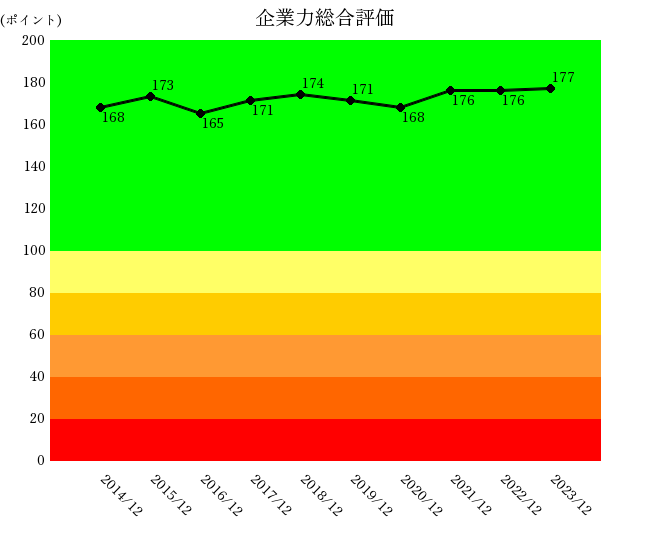

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

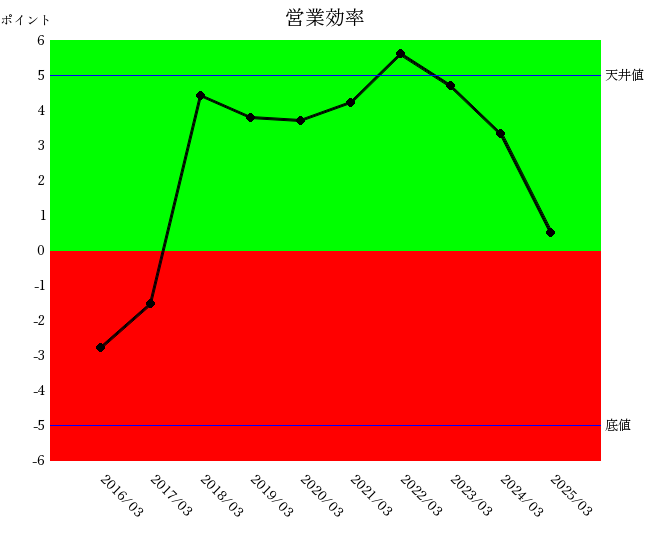

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

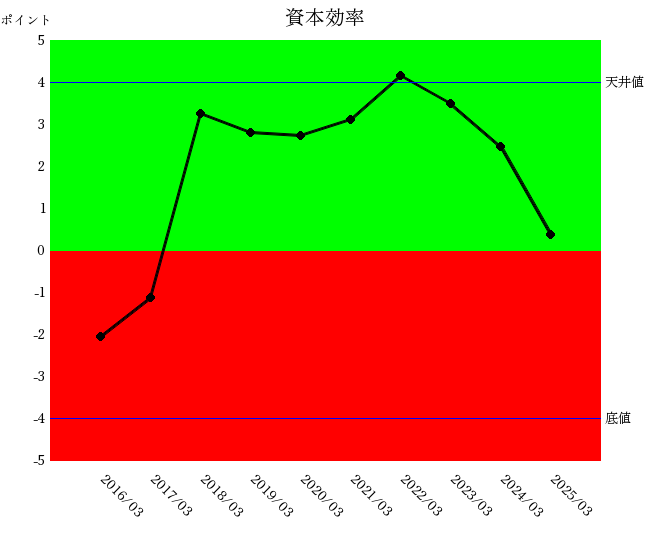

投下資本に対していくら利益が上がったかについての統合指標

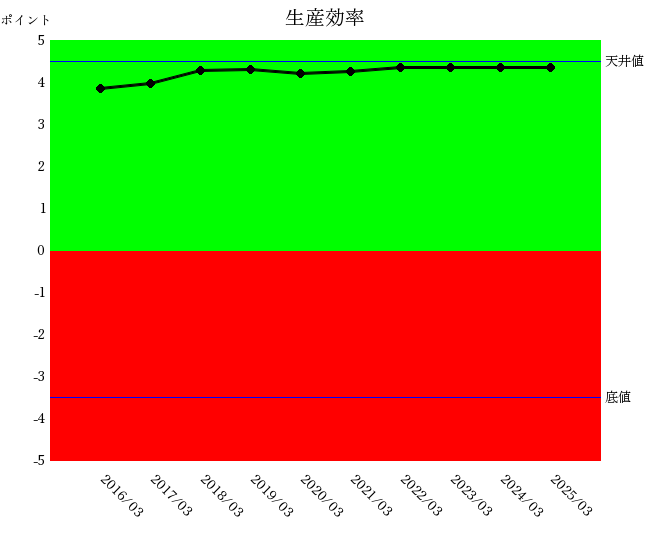

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

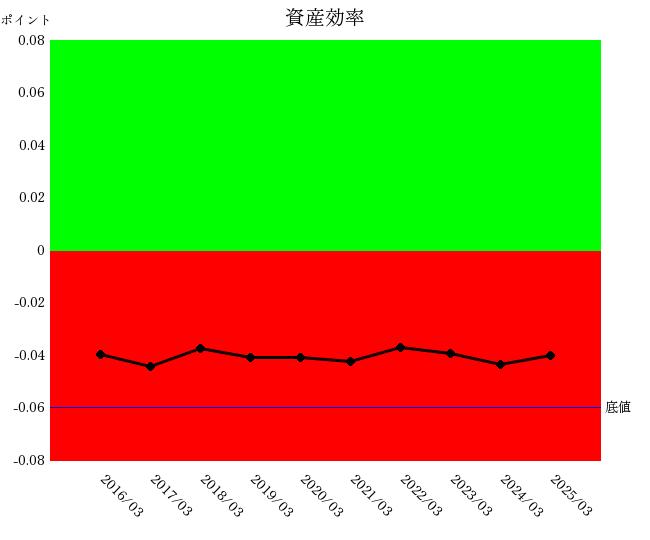

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

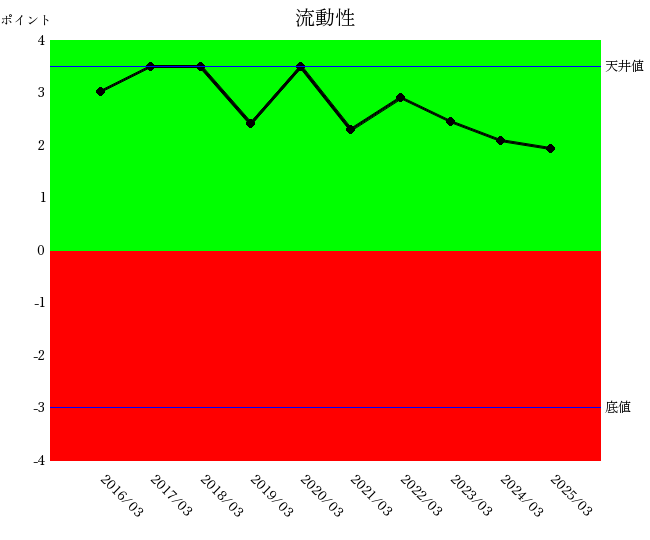

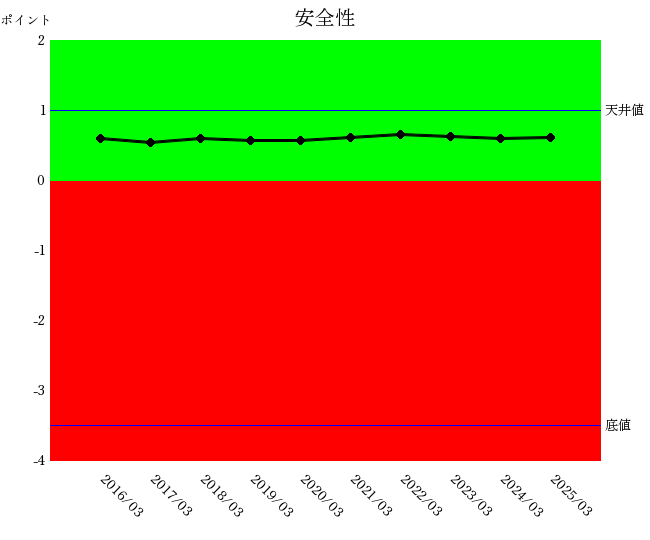

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

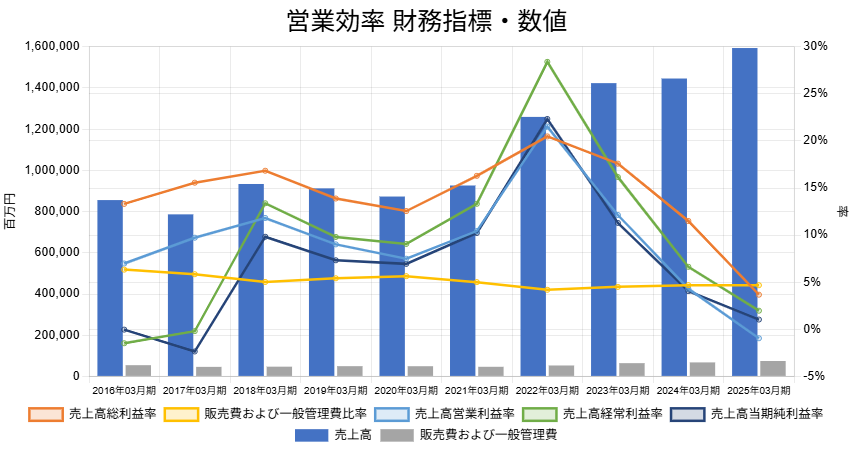

2021年までは売上高(青棒)の伸びが見られませんでしたが、2022年からは急増し、増収へと転じました。売上高総利益率(オレンジ線)の変動は激しく、2022年までは増収に伴い改善し、減収時には悪化するという傾向が見られました。しかし、2023年以降は増収が続いているにもかかわらず、売上高総利益率は悪化傾向にあります。販売費及び一般管理費比率(黄線)は緩やかな改善傾向にあり、売上高営業利益率(青線)は売上高総利益率の影響を強く受けています。また、売上高営業利益率よりも売上高経常利益率(緑線)の方が高く、営業利益率の悪化が経常利益によって補われています。

2023年および2024年にわたり、インドネシアや中国での増産によりニッケルが供給過多となり、平均ニッケル価格が前連結会計年度を大幅に下回りました。住友金属鉱山は主要なニッケル生産者であるため、これは製錬セグメントの収益性に直接的な悪影響を与え、売上総利益率を押し下げました。2025年もニッケルの供給過多が継続し、平均価格はさらに大幅に下落しました。

2024年には、電子部品関連顧客からの需要低迷により、機能性材料事業で減産が継続しました。

車載用電池材料についても、市場の調整局面や製品の品種切り替え、競争の激化が需要見通しに影響を与え、収益性を圧迫しました。

2025年も、電子部品向け機能性材料事業の市場回復が遅れ、競争環境が激化したため収益性が低下しました。

2023年には、製錬セグメント(フェロニッケル事業)と材料セグメント(ニッケル粉事業、酸化ニッケル事業)で、事業環境の変化による収益性低下を理由に減損損失を計上しています。

特に2025年には、製錬セグメントと材料セグメントで合計1,119億8千4百万円に及ぶ巨額の減損損失を計上され、売上原価に含まれています。これは、製錬セグメントの連結子会社であるCoral Bay Nickel Corporationにおけるニッケル価格の下落や、材料セグメントの電子部品向け機能性材料事業における市場の回復遅延と競争激化が主な原因です。

2024年には、銅製錬を行う東予工場で12年ぶりに炉を完全に停止して修繕が行われ、生産能力増強に向けた整備が進められました。このような大規模な修繕は一時的にコストを増加させ、生産量を減少させる可能性があります。

これらの要因が複合的に作用し、売上高は増加しているものの、それに伴うコストの増加や収益性の低下によって、売上高総利益率が低下したと考えられます。

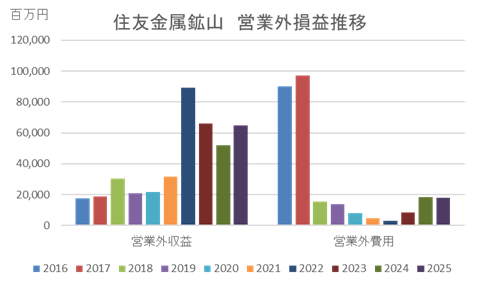

2016~2018年は日本基準、2019年以降はIFRSと会計基準が変化しましたが、営業外収益は増加し、営業外費用は減少しています。投資有価証券や貸付金などによる金融収益の獲得が大きな要因です。

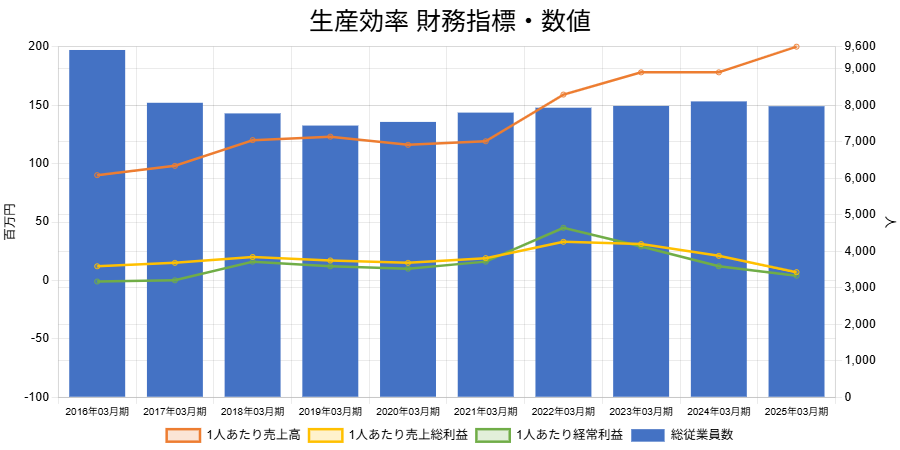

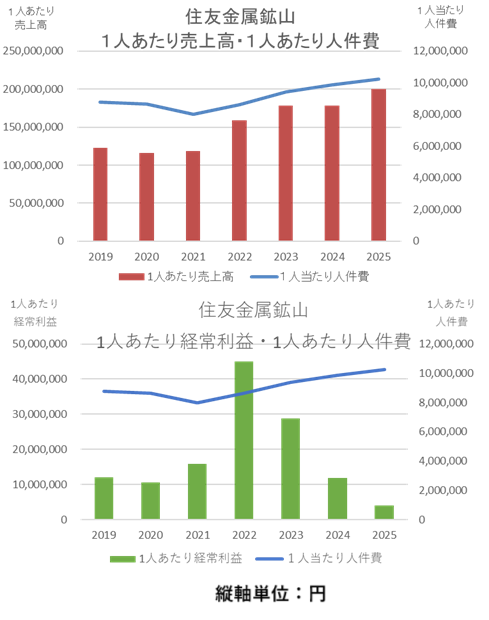

2022年以降、急激な増収が続いているにもかかわらず、従業員数は増加しておりません。そのため、1人あたりの売上高は大きく改善しています。一方で、営業効率が悪化していることから、1人あたりの売上総利益および1人あたりの経常利益は悪化しています。

1人あたり人件費は、売上原価および販売費及び一般管理費に含まれる人件費を総従業員数で割って算出しています。なお、2018年以前については販売費及び一般管理費に含まれる人件費しか把握できないため、グラフには反映しておりません。2022年には、1人あたり売上高の増加に伴い、1人あたり人件費も増加しています。しかし、下のグラフからは、1人あたり経常利益が低下しているにもかかわらず、1人あたり人件費が増加していることが確認できます。このことから、同社は売上高を基準に従業員への分配を行っていると考えられます。

江崎グリコZOOM解説会のご案内 日時:2026年6月24日(水) 20時から30~60分程度 料金:下記 申込期限:6月22日(月) 正午 実施方法:オンライン(ZOOM)お申込み方法:ページ下部のお申込みフォームから […]

江崎グリコの事業環境と本稿の視点 江崎グリコは、「ポッキー」や「ビスコ」をはじめとする数多くのロングセラー商品を展開し、日本を代表する食品メーカーとして広く知られています。一方で、近年は原材料価格や物流費、人件費の上昇を […]