インフレ・採用難の中、1人当たり売上高と平均年収の連動をさせて平均年収を44%増の997万円にした日置電機株式会社を分析します。1人当たり売上高と平均年収を連動させること自体は難しくはありませんが、会社の実質的な伸びを伴わせることが一番難しいところです。さて日置電機株式会社の経営実態を読み解いていきましょう。

日置電機株式会社は、子会社11社と共に、電気測定器の開発、製造、販売を主な事業としています。また、電気測定器事業をサポートするためのサービス等の事業も行っている長野県の企業です。

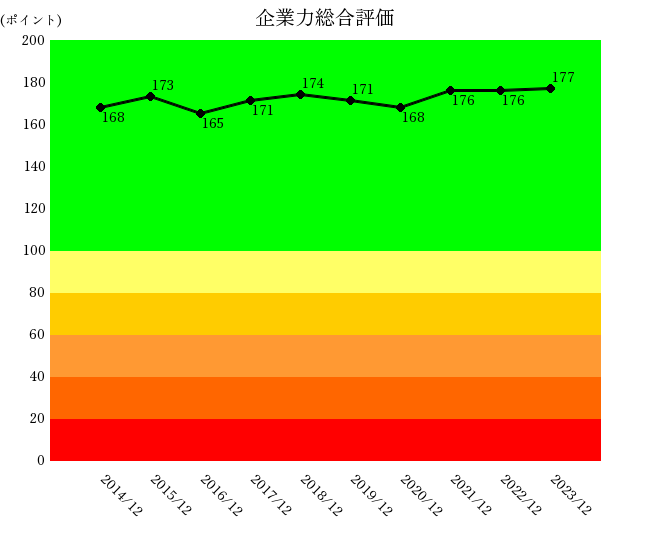

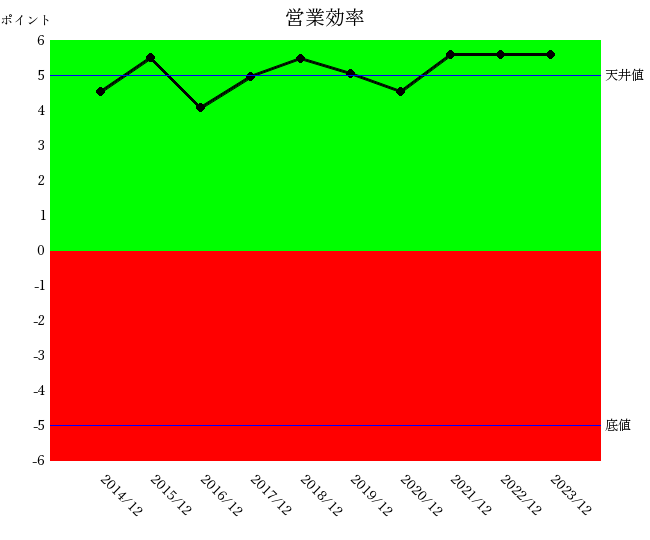

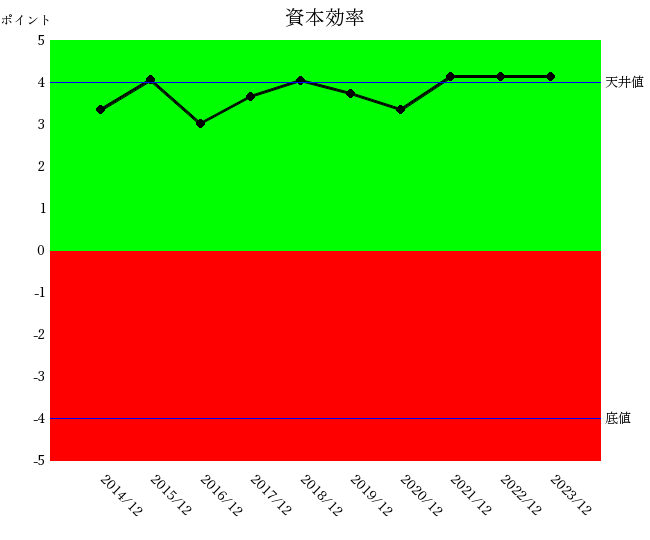

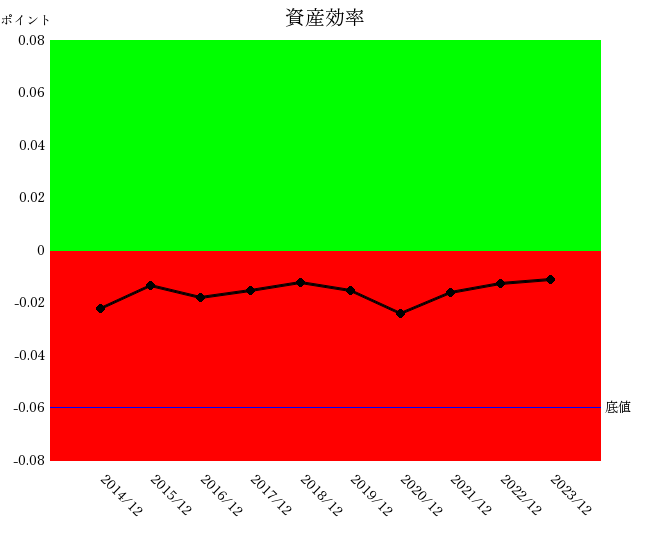

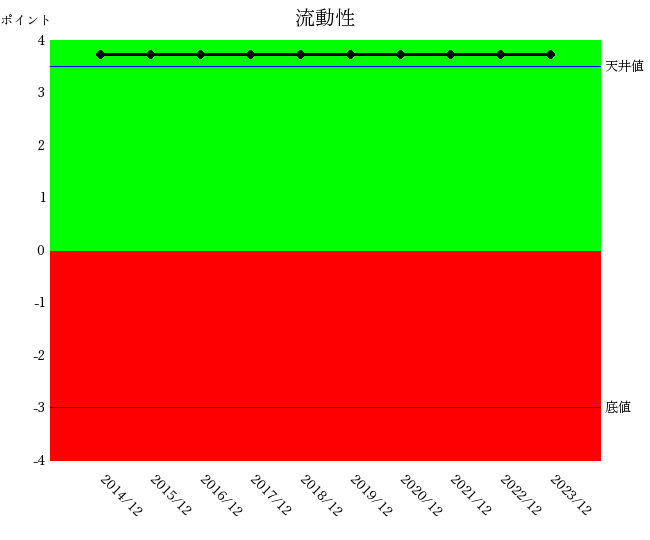

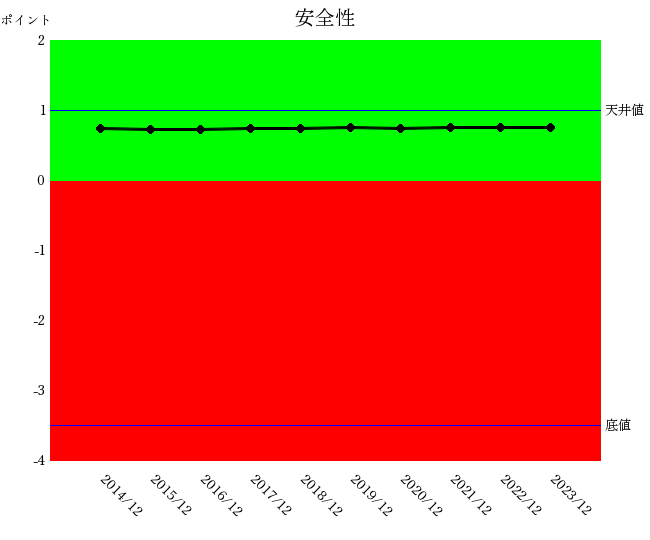

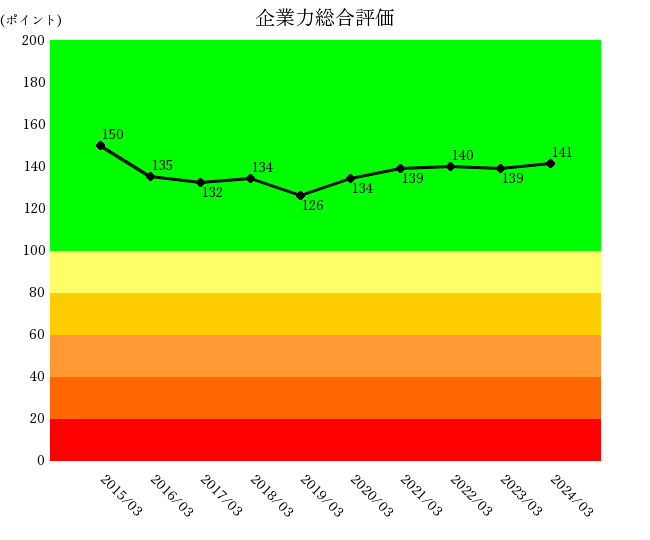

企業力総合評価は168→173→165→171→174→171→168→176→176→177と推移しています。流動性・安全性の財務体質が天井値であり企業力総合評価を底上げしています。営業効率・資本効率は総合評価と同じ形状ですからこの影響が大きいようです。資産効率は赤色ゾーンですが、財務体質が良いことが原因である可能性があります。

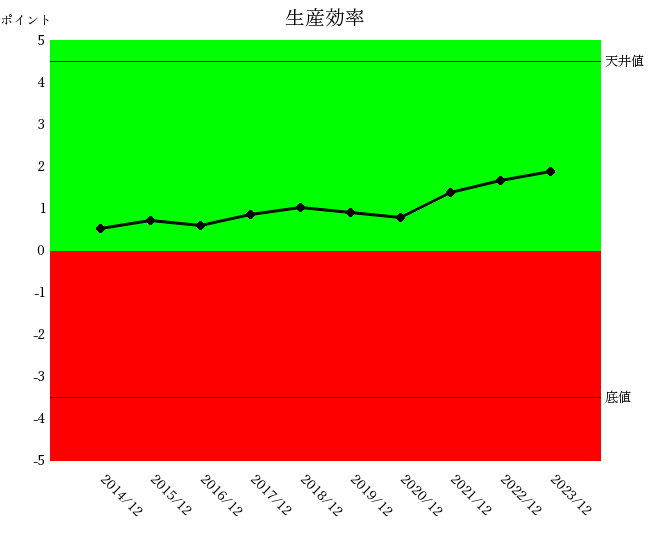

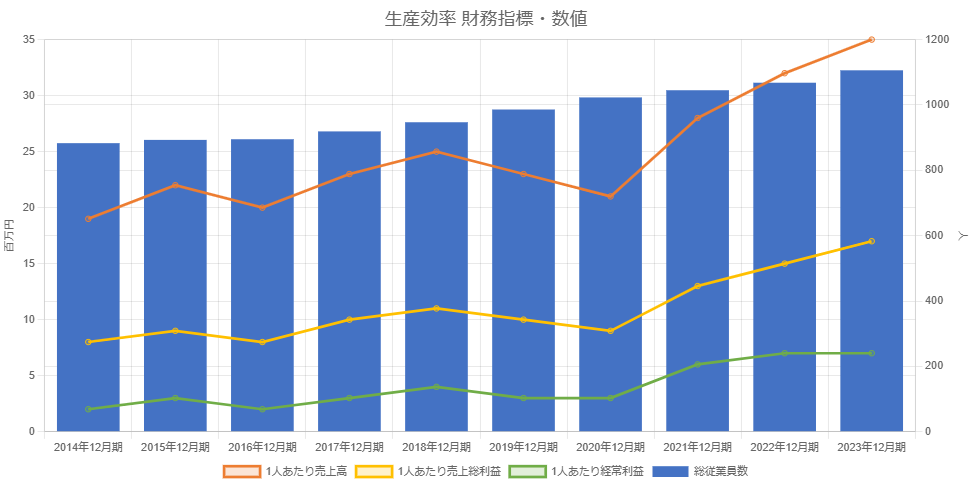

注目は生産効率。改善トレンドで2021年から3年間急改善しています。

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

投下資本に対していくら利益が上がったかについての統合指標

”人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

今回注目の生産効率に大きく影響する営業効率を先に見てみましょう。

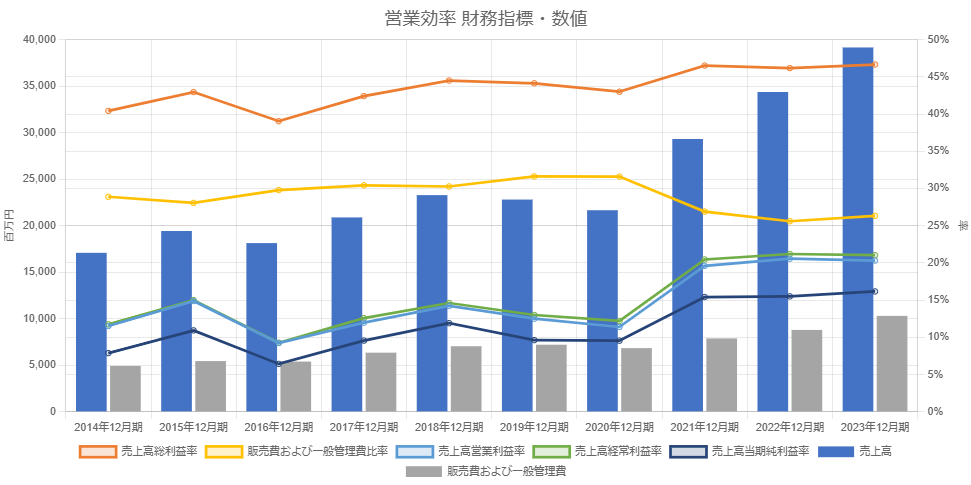

営業効率の各下位指標・数値グラフを示しました。グラフの特徴として増収の時、売上高総利益率が改善しています。

製造原価には固定費と変動費がありますから、増収になれば売上高総利益率は上がる筈です。売上高増減につれて変動するのが変動費、しないのが固定費です。

増収のなか固定費は増えず売上原価は売上高以上に増加せず売上高総利益率が高くなったのかもしれません。

もう一つ情報を加えます。売上高総利益率は一番低い時で2016年12月期の39.04%でかなり高い数値を示しています。

電機計測器製造業の黒字企業平均の売上高総利益率は32.01%(全国企業財務分析統計第66版・帝国データバンク刊)ですので圧倒的な高さを誇っています。

元々売上高総利益率が高い会社は増収の時の売上高総利益率に改善は製品単位当たりの固定費負担が減るということよりも新製品によるものである可能性が高くなります。

新製品は他にない製品ですから高く売れます。次々新製品を生み出す企業は売上高総利益率は高いのです。

ただし、セグメント情報を見ると2024年の海外売上高比率は63.3%と高いうえ海外は製造工場は少なく販売拠点を展開しているので2021年以降の円高の影響も無視できません。

それにしても2021年12月期からの強烈な増収・売上高総利益率の改善は見事です。

次に気になるのは資産効率ではないでしょうか。上記で資産効率の親指標の赤色ゾーンにある理由は流動性・安全性が高いからとの見解を示しました。しかし、新製品を生み出すには機械装置など有形固定資産増加を引き起こす可能性も高くなるます。有形固定資産は減価償却費という固定費を生み出します。これが売上原価の固定費を増加させ、売上総利益率にマイナスの作用を及ぼす可能性があります。

新製品が資産効率の悪化、その結果営業効率を悪化させる可能性があるのでその確認をしてみましょう。

まず冒頭の流動性・安全性の良さが資産効率を悪化させているかの確認をします。

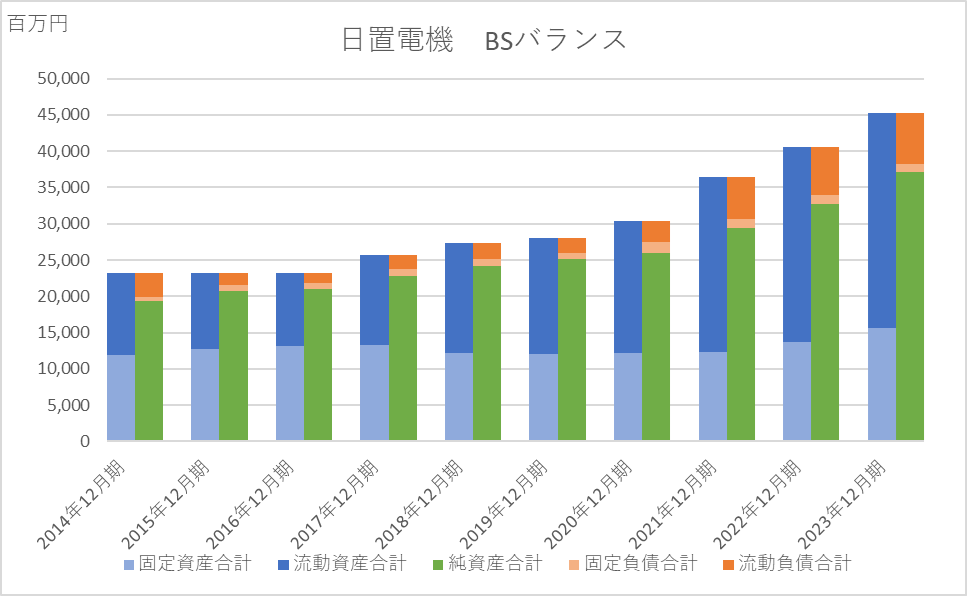

BSバランスで一目瞭然です。積年の利益が積み重なって純資産が大きな割合を占めています。利益は現金の形で入ってくるので流動資産はどんどん増加しています。

日置電機株式会社の売上高は39,154百万円、総資産45,251百万円、現金預金16,525百万円ですので、資産効率赤色ゾーンの主原因は財務体質の良さと言って間違いないでしょう。

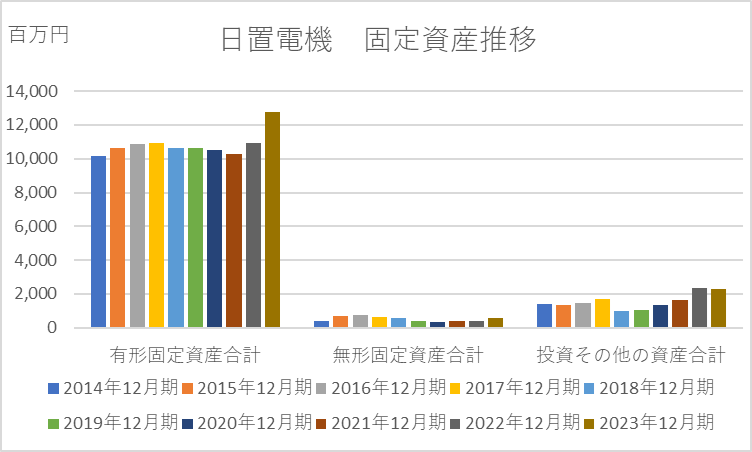

流動資産と比べてあまり増加しない固定資産をみてみましょう。2023年を除いて固定資産の増加は投資その他の資産の増加が原因のようです。更に有形固定資産の内訳をみていきましょう。

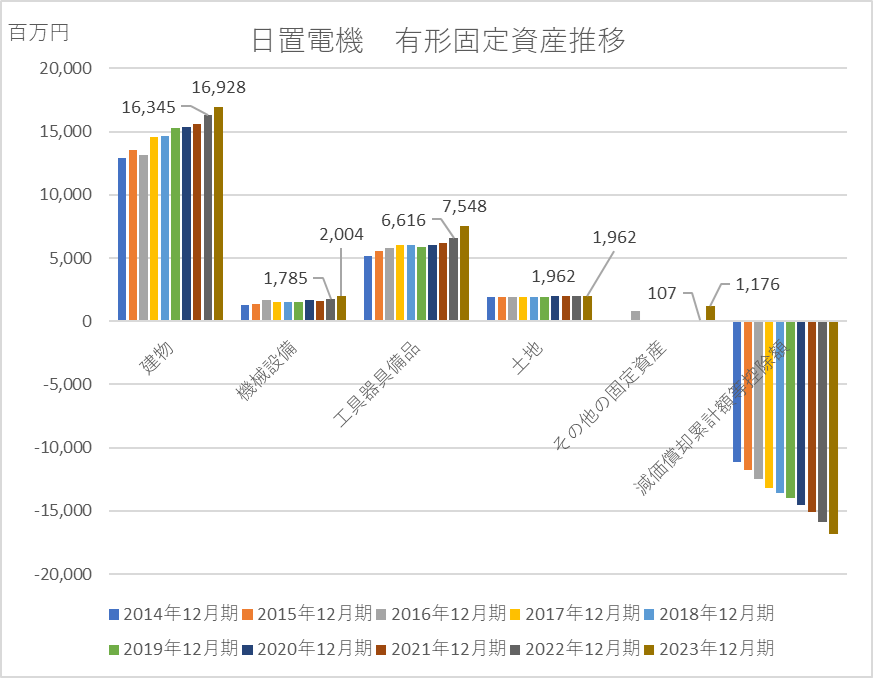

有形固定資産の増加は2023年がとくに顕著でした。増加額の1,820百万円のうちその他の固定資産1,069百万円、工具器具備品932百万円です。でも注目すべきはここではありません。見るべきは減価償却累計額等控除額の推移です。このグラフの推移では突出したところがありません。つまり毎期同じような金額が減価償却費として製造原価や販売費及び一般管理費にコスト化していることを示します。

つまり、新製品を生み出すにあたり設備投資はあまりなく、既存設備を活用して生み出しているか、購入したとしても固定費のコスト負担は少ないということになります。

投資をしないと売上高が上がらなという意見をよく聞きます。確かにその通りですが、売上高が上がっても設備投資で固定費増加・利益率悪化・財務体質悪化を引き起こす可能性もあります。

その点、日置電機株式会社はこのような悪循環から遠く離れています。増収を起点とし資産効率を通じて営業効率悪化させるインパクトはないことを確認できました。

生産効率の各下位指標・数値を見てみましょう。2023年の1人当たり経常利益は7,447千円あり見事な数字です。

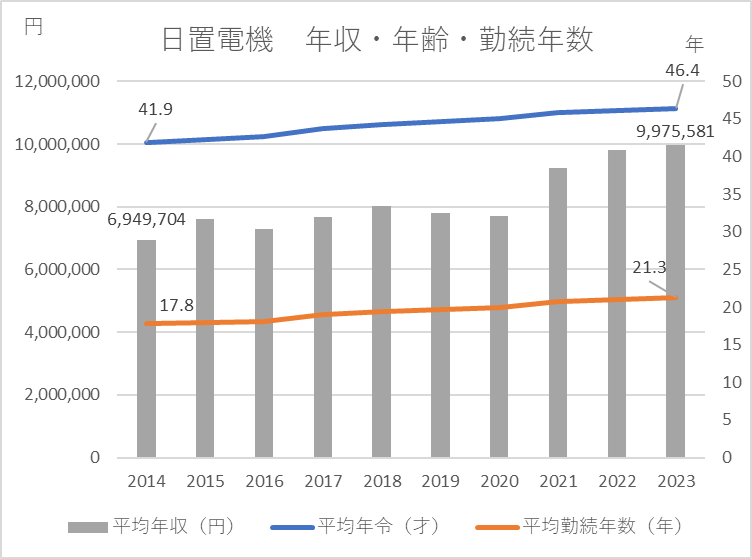

従業員数はなだらかに上昇トレンドで毎期計画的に採用をしているのでしょう。1人当たり売上高は19,351千円(2014年)から35,401千円(2023年)に急増83%増加しています。

この10年間、会社を設立することはあってもM&Aで会社を買うことはありません。全部、自力での規模拡大に成功し、加速度がついて1人当たり売上高が急増しています。1人当たり売上総利益、1人当たり経常利益も急改善です。

従業員増加に比して売上高や利益が改善しています。数値の改善は、会社の中で働く社員はその分忙しくなり、新たな能力を求められたり負荷がかかってくるはずです。

従業員の平均年収・勤続年数・年齢を確認してみましょう。

平均年収は2014年6,949千円と同業他社と比べて特別良い金額ではありませんでしたが、2023年には9,976千円と激増しました。1人当たり売上高のグラフと平均年収は同じトレンドで動いています。1人当たり売上高が増えればそれだけ責任が重くなりますが、年収で報いていることが分かります。

日置電機株式会社は、新製品が生み出され売上が好調になっているかもしれません。実際新製品が生まれているかどうかは会社へのヒアリングをするか業界に詳しい方に聞くほかありませんが、数字ではそれを推測できたということです。

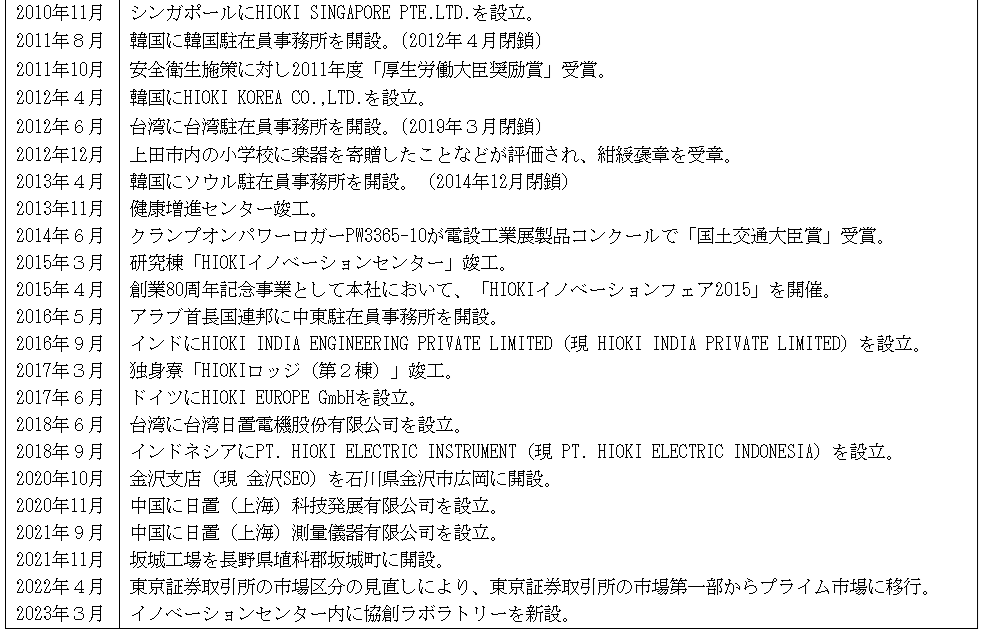

数字以外で日置電機株式会社の人材育成が成功していると思われる記述を見つけました。有価証券報告書には会社の沿革を記述する箇所があります。以下2010年以降の沿革を切り出しました。沿革を読んでいくと会社設立・海外進出全て自前で行っています。それだけの人材が日置電機に育っているということが言えるのではないでしょうか。

いくら良い製品を生み出すことができても売上を上げる力がないとこのようになりません。技術・製造・営業などどの部門も大切な仕事をしています。各部門が対立することなく信頼しあい尊敬しあっているからこそなしえるのでしょう。

有形固定資産の増加と資金調達についての記事です。

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]