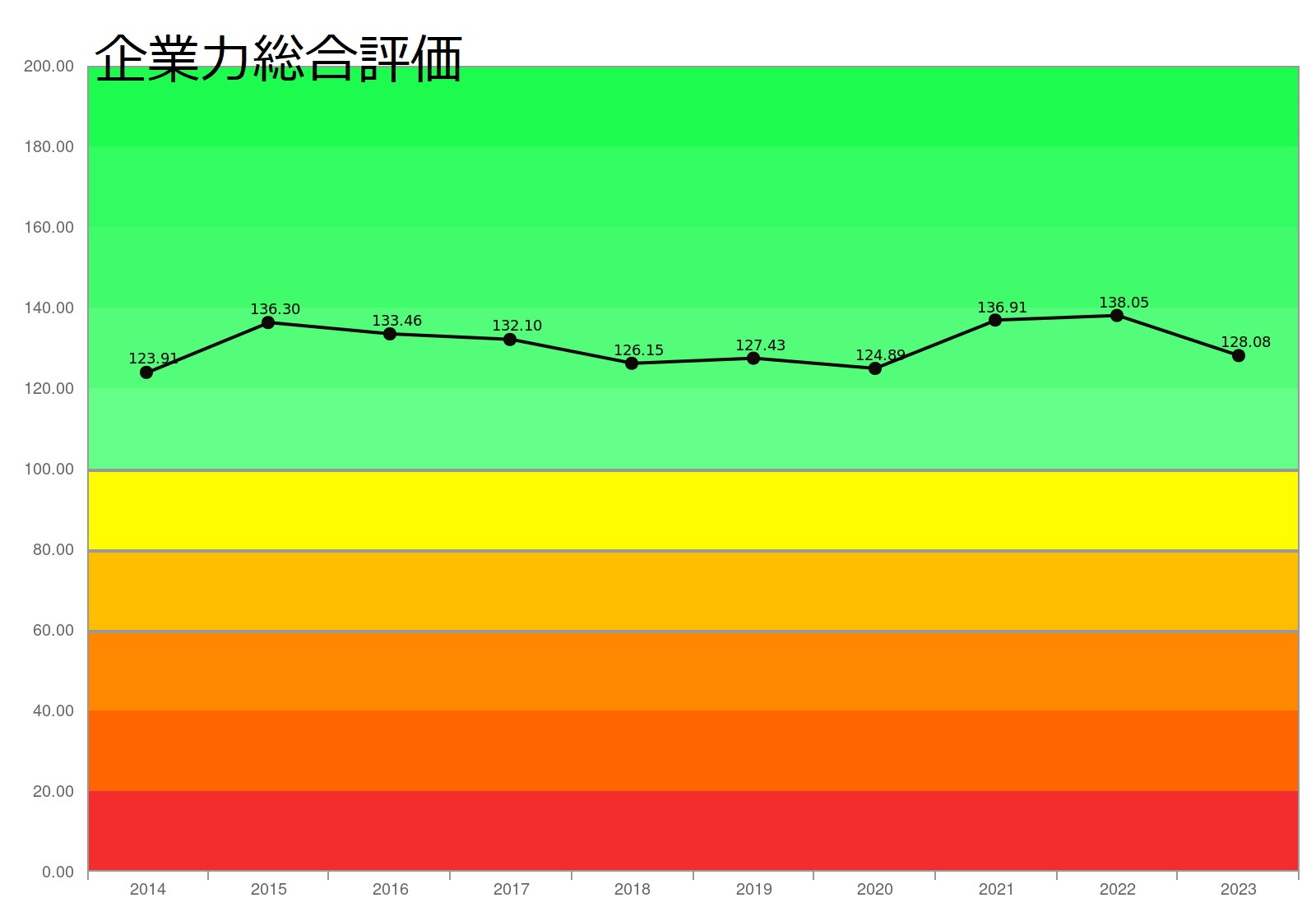

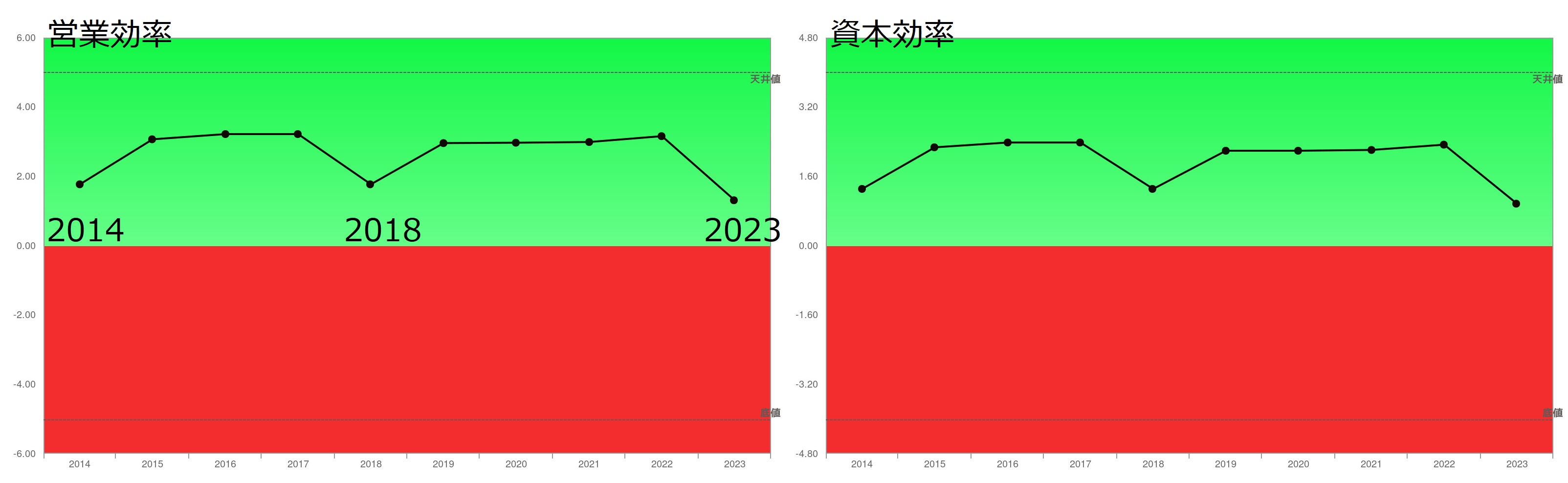

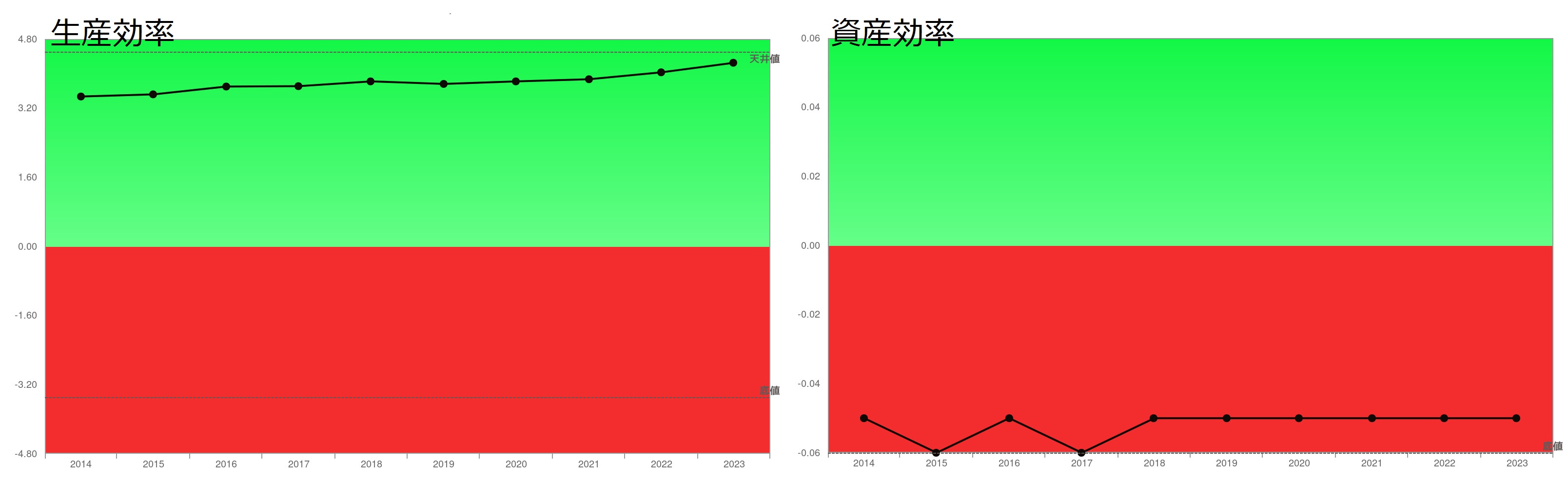

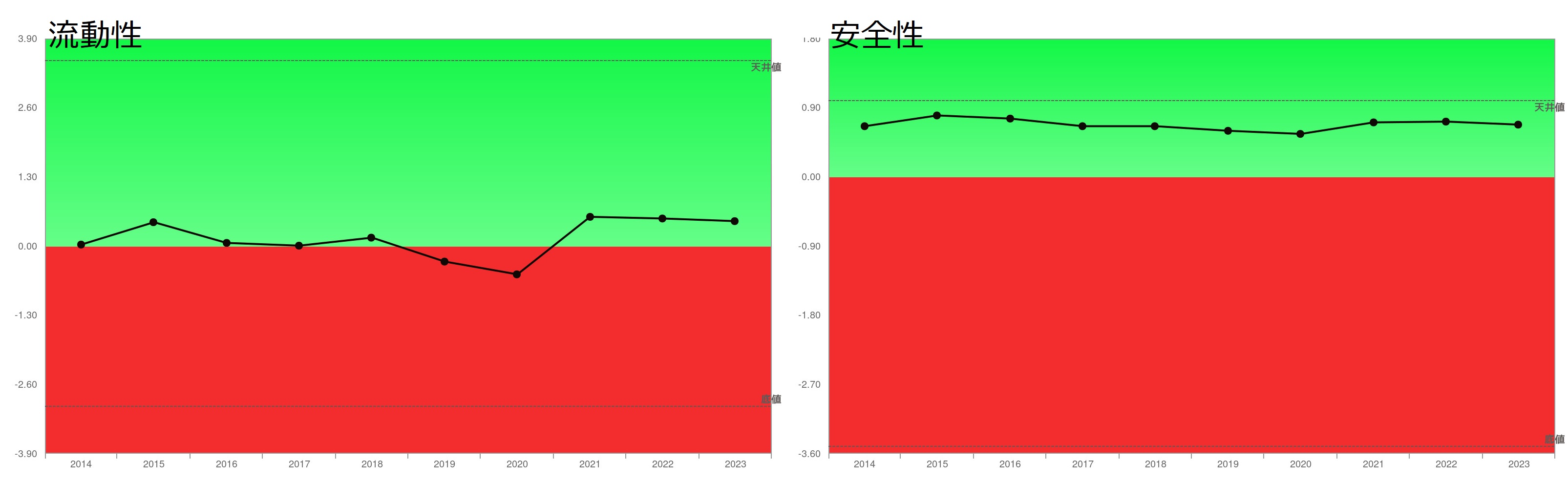

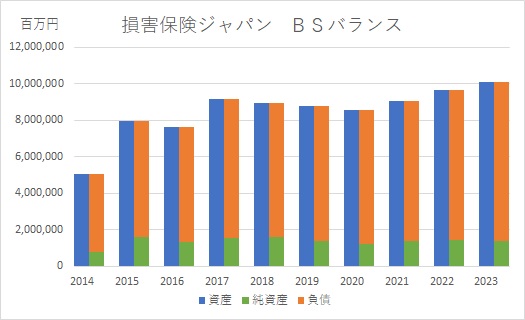

企業力総合評価は横ばい、営業効率・資本効率は2014年2018年2023年悪化しています。生産効率は常に改善トレンドでほぼ天井値です。資産効率が底値ですが、これは損害保険会社の特徴です。流動性は赤青ゼロ判別上にあり、安全性はジワリと悪化です。総資産がさほど増えず(BSバランスをご覧ください)、営業効率が青信号領域にあるのに、安全性がジワリ悪化は珍しい現象です。

何かありそうです。調べてみましょう。

純資産額の推移や増減理由の主なものを表にしてみました。2015年の純資産急増は日本興亜損害保険とのの合併による影響です。

損益計算書の末尾の当期純利益はその年度の純資産の部に足されますが、剰余金の配当等マイナス要因もあります。また、その他有価証券評価差額金のようなプラスもマイナスにもなる項目もあります。

結論は、その他有価証券評価差額金のマイナスが大きく、当期純利益が穴埋めになってしまい純資産が増加しない、です。損害保険会社は資金を有価証券で運用しています。その他有価証券評価差額は、保有している有価証券の価値の変動差額を、損益計算書を通さず、その差額のみを純資産に計上するものです。価値が下がればマイナス、上がればプラスになります。以上が珍しい現象の理由です。

原因は、有価証券運用管理部署がうまく行っていないのでしょうか。

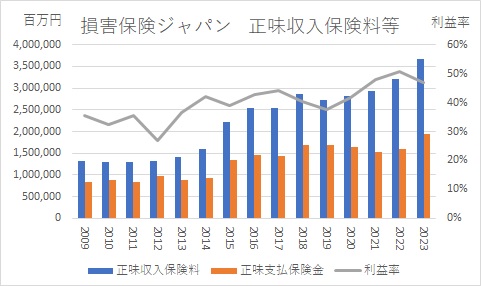

生産効率は安定した右肩上がりですが、増収・従業員減少が理由です。ひょっとしたら、有価証券管理部署の人員も減り、十分なパフォーマンスが出なくなっているのかもしれません。

損害保険会社の売上高は、正味収入保険料が多く、全体の91%を占めます。これに対応する売上原価は正味支払保険金です。

2019年から2022年にかけて正味支払保険金が減っているのですから、不正請求があったとしても平気なわけです。気になるのは、「いつ限界が来るか」です。2023年は反転、正味支払保険金が増加し、利益率が減少しています。

売上原価には損害調査費があります。損害調査を免除すればコストダウンになり、従業員数を減らしているので、そもそも対応が難しいのかもしれません。

従業員数を減らして増収を達成しようとすれば、売れるしくみを構築する必要があります。社員がバタバタしなくても売上高が勝手に上る仕組みです。

確かに、報道されているビッグモーター関連のスキームはこれに合致します。

ここでの分析では、従業員を減らすオペレーションが問題の起点という結論になりました。当初全く予想していませんでした。従業員数減少をキーワードにすると、ビッグモーターの件も純資産が増加しない件も説明がついてしまいます。

まとめ

有価証券の運用管理が更に大きな問題かもしれません。損害保険会社の総資産の多くは有価証券等金融資産です。(ビッグモーターとの数字が不明の状態を前提にして記述しております)

編集後記 企業はダメだったら潰せばいいというものではありません。その中には問題と無関係に懸命に働く人、その家族がいます。責任ある人は去り、やる気のある人で再出発して欲しいと思います。(^^♪文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.co.jp https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。

ご案内はここをクリックして下さい。

SPLENDID21NEWS第213号【2023年8月15日発行】としてA3用紙でご覧になりたい方は下記をクリックしてください。

2023年8月25日金曜日20:00~Zoom解説会を行います。(開始時間にご注意ください)

参加無料、どなたでもご参加いただけます。