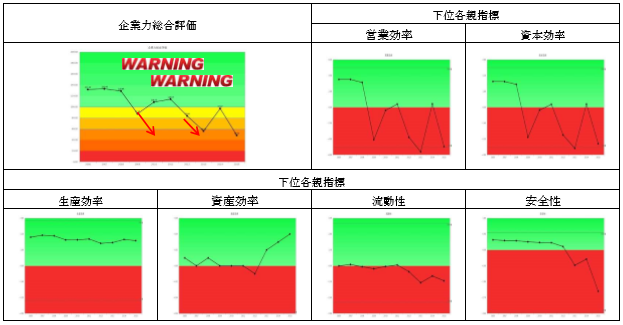

企業力総合評価は、131.69P→132.84P→128.84P→87.60P→108.73P→114.07P→83.68P→56.13P→97.07P→48.32Pと推移しています。2009年は、翌年も同じトレンドで悪化したらあと1年で60P以下の破綻懸念へ行く状況でした(赤矢印)。2012年も悪化成り行き倍率1年で、翌期2013年に破綻懸念領域へ。そして2015年再度の破綻懸念領域、48.32Pで尚かつWARNINGも2つついており、予断を許しません。

営業効率(儲かるか指標)、資本効率(株主の評価指標)は、2009年、2012年、2013年、2015年ほぼ底値です。

生産効率(人の利用度)は、青信号領域を安定しています。資産効率(資産の利用度)は回復トレンドです。生産効率、資産効率については、意外と感じられる方も多いのではないでしょうか。生産効率が比較的高いのは売上高・従業員数が減らない結果です。

また資産効率の改善と安全性はセットです。留保利益が流出し資産総額が減った為、売上高と資産のバランスである資産効率は改善し、留保利益喪失は安全性を悪化させているのです。

流動性(短期資金繰り)は、赤信号を更に悪化しています。

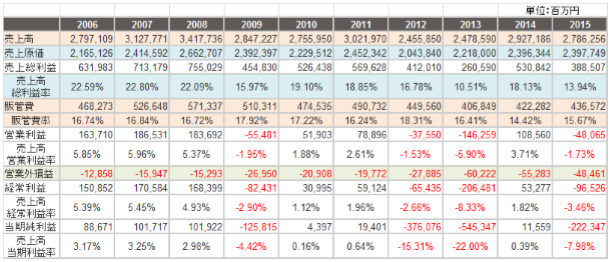

営業効率各下位指標を、もう少し見てみましょう。右上の表をご覧ください。

肌色の指標を左から右に横に読んでみて下さい。売上高は、2006年の2,797,109百万円から2015年の2,786,256百万円とほとんど変わりません。販管費(販売費及び一般管理費)も2006年468,273百万円から2015年の436,572百万円とほぼ変わりません。結果として販管比率(販管費/売上高×100)の変動は4%以内です。

青い指標を横に読んで下さい。売上総利益率が2006年の22.59%から2015年の13.94%へと8.65%も悪化しています。この指標の悪化が、シャープを苦しめました。

この結果は、他の財務指標にも影響を及ぼしました。緑の指標を横に読んで下さい。巨額赤字が原因となって、財務コストがかさみ、営業外損失が増えていきました。

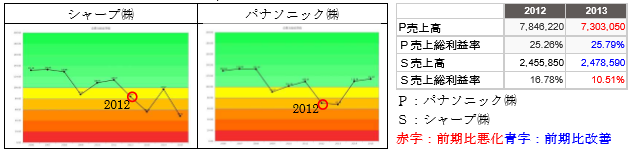

危機を脱したパナソニックと比較してみましょう。

シャープとパナソニックの企業力総合評価を比べてみれば、2012年時点では、パナソニックが70.08P、シャープが83.68Pでパナソニックが厳しい状況でした。しかし、2013年こらえたパナソニックはV字回復を果たし、シャープは失速しました。

右上表を見て下さい。パナソニックは、こらえた2013年、減収にして売上総利益率を改善し、シャープは増収にして売上総利益率を大きく悪化させています。この利益率の悪化でシャープは151,420百万円の利益を失いました。シャープの2015年の赤字が222,347百万円であることを考えれば、その額の大きさが実感できます。

まとめ

シャープは、2009年から7年間、危機感を感じていたのでしょうか。そして、2012年から4年間、破綻が目の前に迫った危機的状況と認識していたのでしょうか。数字の動きをみていると、悪いところを切り取る再生というより、今までどおり増収を狙っていけば良いという幻想を見ているよう感じます。

SPLENDID21NEWS第115号【2015年6月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

関連記事

シャープ 戦略的赤字と危機感いっぱいになるべき営業損失という赤字

シャープ 財務指標を統合してみたら・・・