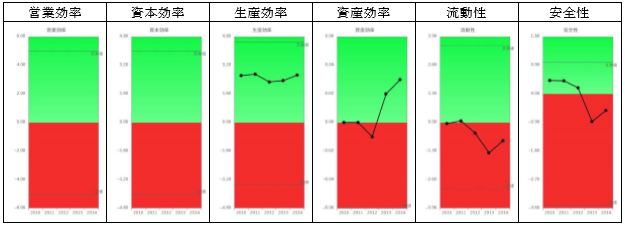

少し嗜好を凝らして、営業効率(儲かるか指標)、資本効率(株主貢献度)は空欄にしてみました。

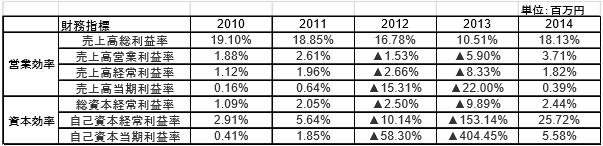

営業効率、資本効率の各下位指標を提示しますから、各期にプロットしてみて下さい。

親指標は赤信号領域と青信号領域に分かれ、底値と天井値が点線で示されています。底値は、全くダメで、天井値は100点満点です。

営業効率のどの財務指標が成長・衰退と因果関係が深いか考え、その他の財務指標も加味しながら、5期プロットしていきます。資本効率も同様です。

2010年2011年2014年は黒字です。このような売上高利益率の場合、貴方は赤信号領域にプロットして警告しますか、それとも、青信号領域にプロットして、安堵しますか。

2012年2013年は営業赤字ですので、流石に青信号領域にプロットする方は少ないでしょう。それでは、赤信号領域のどのレベルにプロットしますか。

生産効率、資産効率、流動性、安全性は、統計手法を用いて、各財務指標を統合計算し赤青ゼロ判別ジャッジをしています。そのようなアルゴリズムを持たない場合は、人間の感覚でプロットしなければなりません。

生産効率(人の利用度)は、青信号領域で問題ないと言えます。

資産効率(資産の利用度)は右肩上がりに回復しています。経営が悪化し、リストラをしていく過程で資産効率は右肩上がりに改善していくのが普通です。

流動性(短期資金繰り指標)は、悪化トレンドで、2014年反転しました。

安全性(長期資金繰り指標)も流動性より少し良いですが同じ動きです。

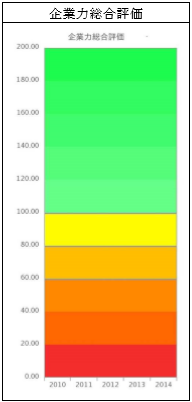

続いて、ご記入いただいた営業効率・資本効率も含め、安全性までの親指標を統合して、企業力総合評価をプロットしてみて下さい。

親指標から企業力総合評価にまとめ上げる時、各指標に成長・衰退の因果関係の強さを加味してプロットしなければなりません。

言い換えれば、貴方が、各親指標を成長・衰退の重要度の順に並べ、数値化して合計するのです。それが出来なければ、企業力総合評価は出ません。

重要度の割合を営業効率は5、生産効率は3.4という風にウエイト(重み付け)として計算しなければならないということです。

もし、企業力総合評価が書けないならば、それは決算書を見ても成長したのか衰退したのか分からないということです。このような場合、どうやって経営すれば良いのでしょうか。沢山のコストを掛けて作成する決算書です。もっと活用した方が良いですよね。

私はシャープの社長ではないのだから、自社は分かるけどシャープの企業力総合評価が分からないという方がいるかもしれません。企業力総合評価はその計算アルゴリズムの有無で決まりますので、両社出来るか両社出来ないか、どちらかです。頑張ってグラフを完成させて下さいね。

企業の目的は「存続・成長」です。目的が達成されたかどうかを評価・測定せずに会社を経営していることが多いのです。

まとめ

シャープの営業効率、資本効率の親指標にプロット出来ましたか。もしお手上げなら、貴方は自社の決算書・財務指標を活用できていないかもしれません。各親指標を一覧できなければ解決の優先順位をつけられないかもしれません。このことは、どうすればいいかを考える思考の出発点に立てないということです。

企業力総合評価をプロットできましたか。もしお手上げなら、貴方は、自社の経営状況の把握に不安をお持ちではありませんか。飛行機の操縦士が、「どこを飛んでいるか分かりません。まぁだいたい、南シナ海でしょう。」というようなものです。これはレーダーを搭載せず操縦桿を動かしているようなものです。

実はこの計算は人間の頭で出来ません。当然、私も出来ませんから、統計学に頼りアルゴリズムを整理し決算書の数字を入力するだけで、グラフを表出できるようにしました。

親指標、企業力総合評価の計算はシステムに任せれば、直ぐに出ます。その結果を踏まえ、経営戦略・戦術の策定に多く時間を割けば、より成長を見込めるのではないでしょうか。

シャープの企業力総合評価、営業効率、資本効率は「SPLENDID21NEWS第106号号外」として載せておりますのでご覧下さい。

SPLENDID21NEWS第106号 【2014年9月15日発行】をA3用紙でご覧いただきたい方は下記をクリックしてください。

関連記事