ヤマトホールディングスの問題の発端

ヤマトホールディングスが、人手不足を理由に、大手ECサイトとの契約見直し、料金体系見直し、配達指定時間の変更、再配達の削減を行うことを発表しました。ヤマトホールディングスの分析

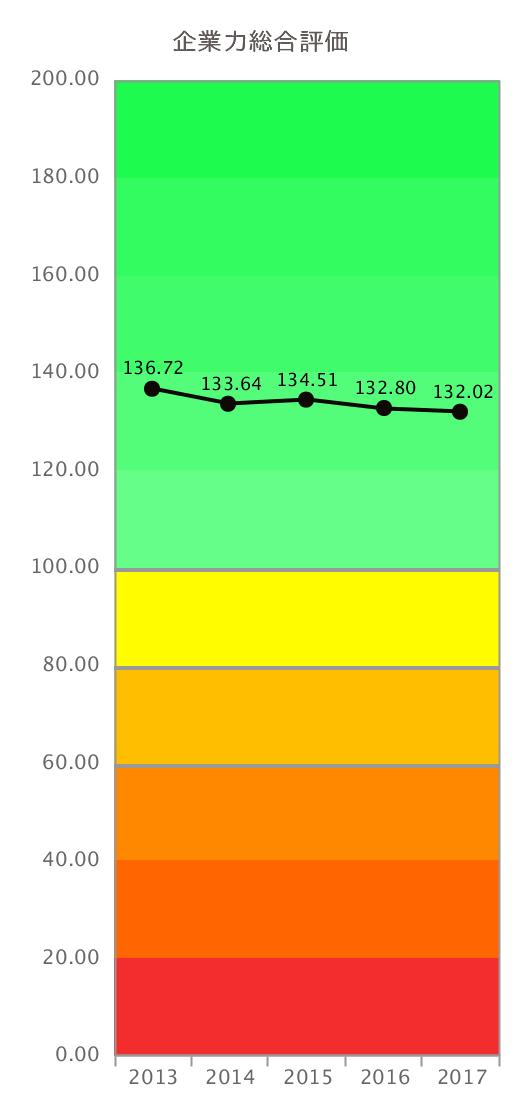

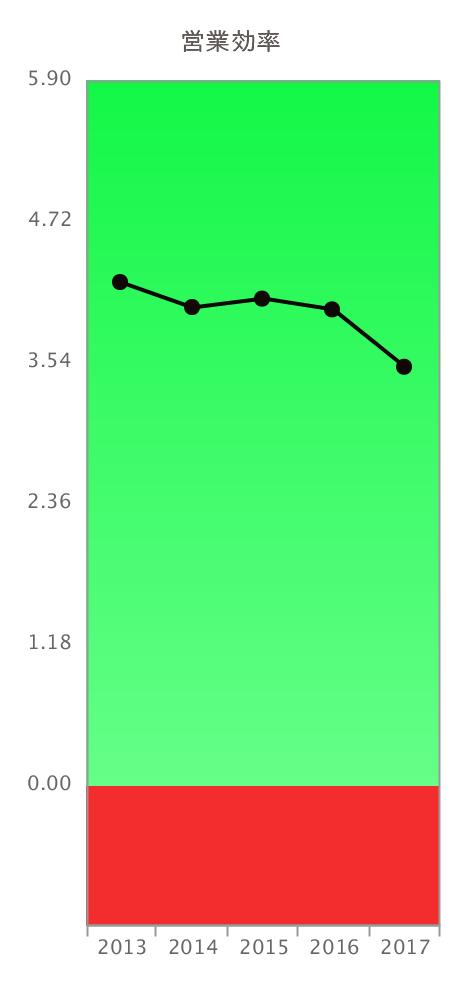

2013年から2017年3月期決算の第3四半期データ(全期)を分析しました。 企業力総合評価は136.72P→133.64P→134.51P→132.80P→132.02Pとジワジワとした悪化トレンドです。 企業力総合評価の悪化は営業効率(儲かるか指標)の悪化が主原因です。

ヤマトホールディングス財務分析指標時系列で確認

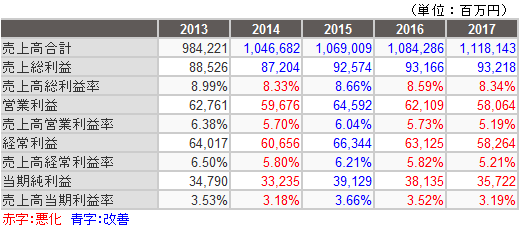

営業効率の下位の財務指標を示します。 4期連続増収でありますが、2016年、2017年売上総利益以外の利益は全て減益で、利益率が悪化しています。 ヤマトホールディングスは2期連続の減益に動きました。

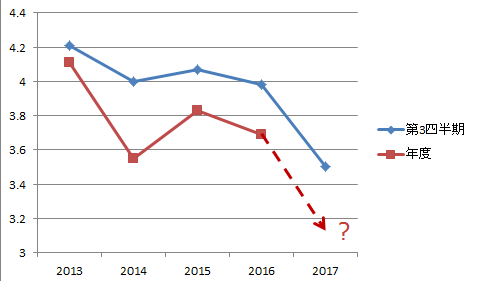

下図は、過去4期と毎期第3四半期の営業効率をプロットしています。

毎期第3四半期より年度の方が悪化する傾向が見て取れます。

今回の改革は、2017年度決算の更なる悪化を予測して手を打とうとしています。

ヤマトホールディングスは2期連続の減益に動きました。

下図は、過去4期と毎期第3四半期の営業効率をプロットしています。

毎期第3四半期より年度の方が悪化する傾向が見て取れます。

今回の改革は、2017年度決算の更なる悪化を予測して手を打とうとしています。

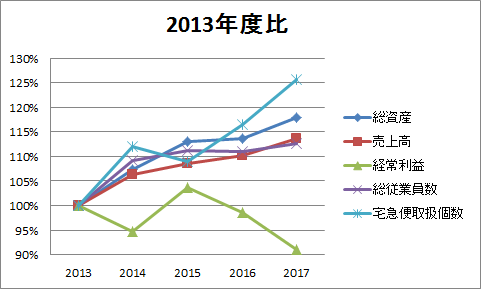

以下のグラフは、総資産、売上高、経常利益、総従業員数、宅急便取扱個数の2013年第3四半期比を示します。

以下のグラフは、総資産、売上高、経常利益、総従業員数、宅急便取扱個数の2013年第3四半期比を示します。

(総従業員数は年度末データで、2017年のみ東洋経済新報社の「会社四季報」最新データ)

売上高と総従業員数の2013年度比をみるとそれほど差異はありません。むしろ経常利益の減少が著しいようです。理由は、売上の伸び以上に宅急便取扱個数が増加し、つまり、単価が下落したため、利益なき繁忙となりました。その傾向は遅くとも2014年の段階で起こっています。

(総従業員数は年度末データで、2017年のみ東洋経済新報社の「会社四季報」最新データ)

売上高と総従業員数の2013年度比をみるとそれほど差異はありません。むしろ経常利益の減少が著しいようです。理由は、売上の伸び以上に宅急便取扱個数が増加し、つまり、単価が下落したため、利益なき繁忙となりました。その傾向は遅くとも2014年の段階で起こっています。

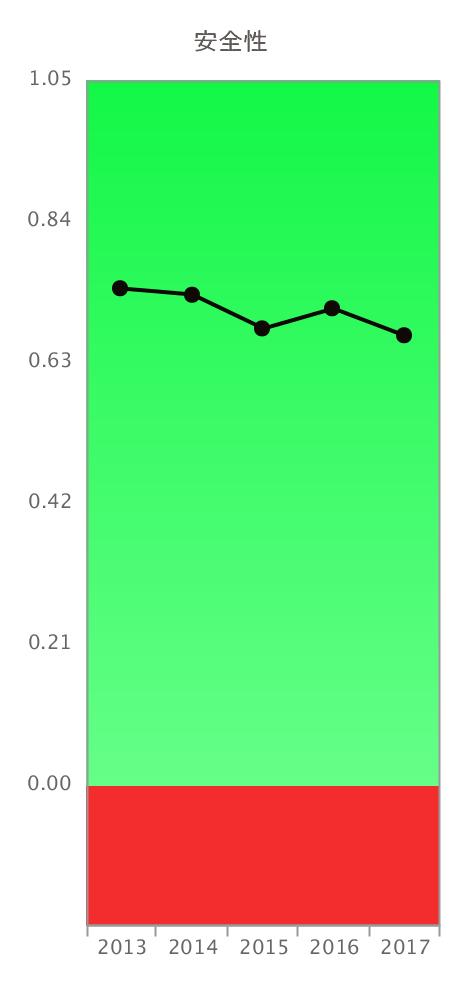

総資産の増加・利益減少と財務体質の考察

そして、総資産が増加し、利益が減っていけば、自己資本比率の悪化、つまり待ち受けるは財務体質の悪化です。 安全性親指標を示します。財務体質の悪化が確認できました。