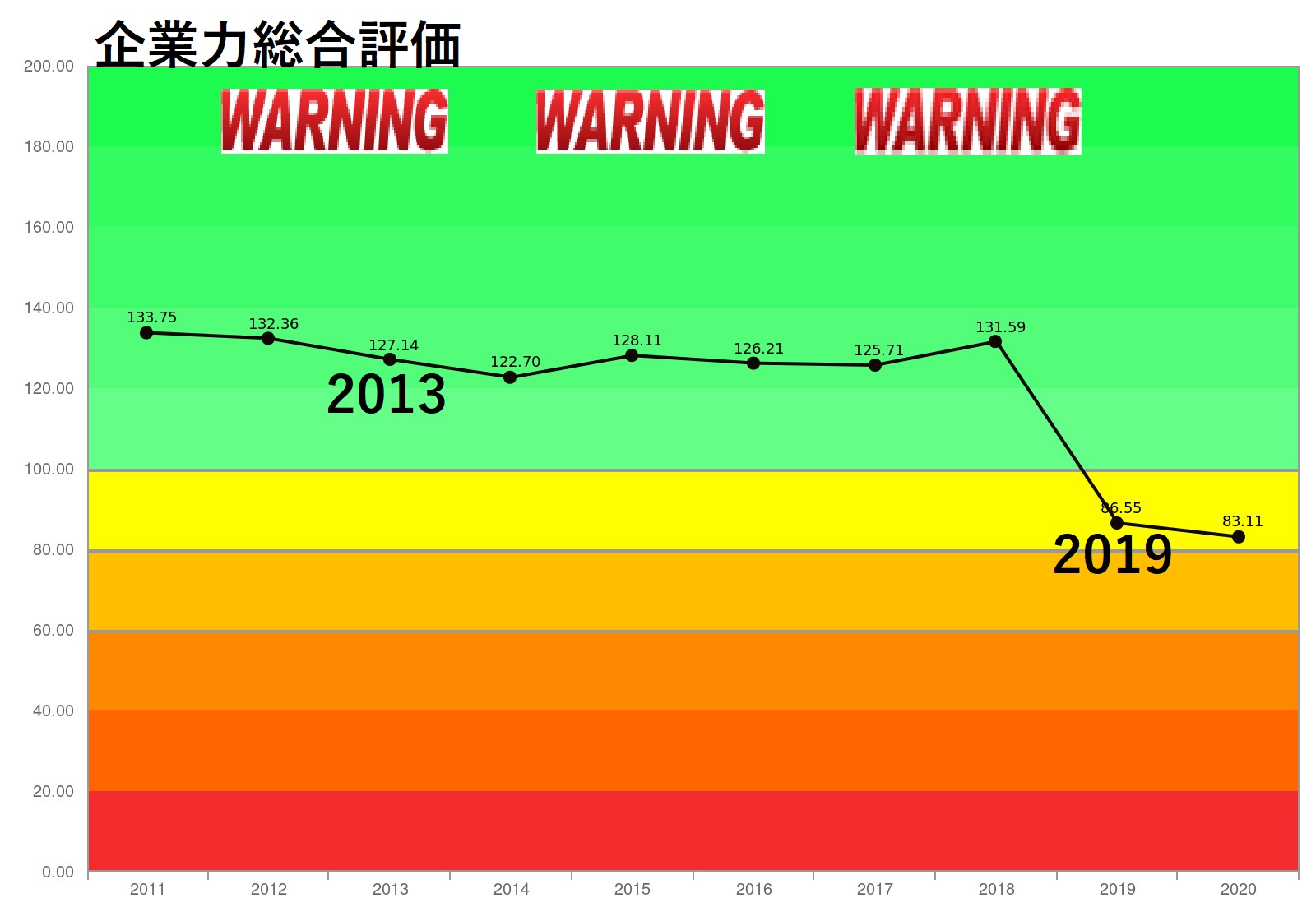

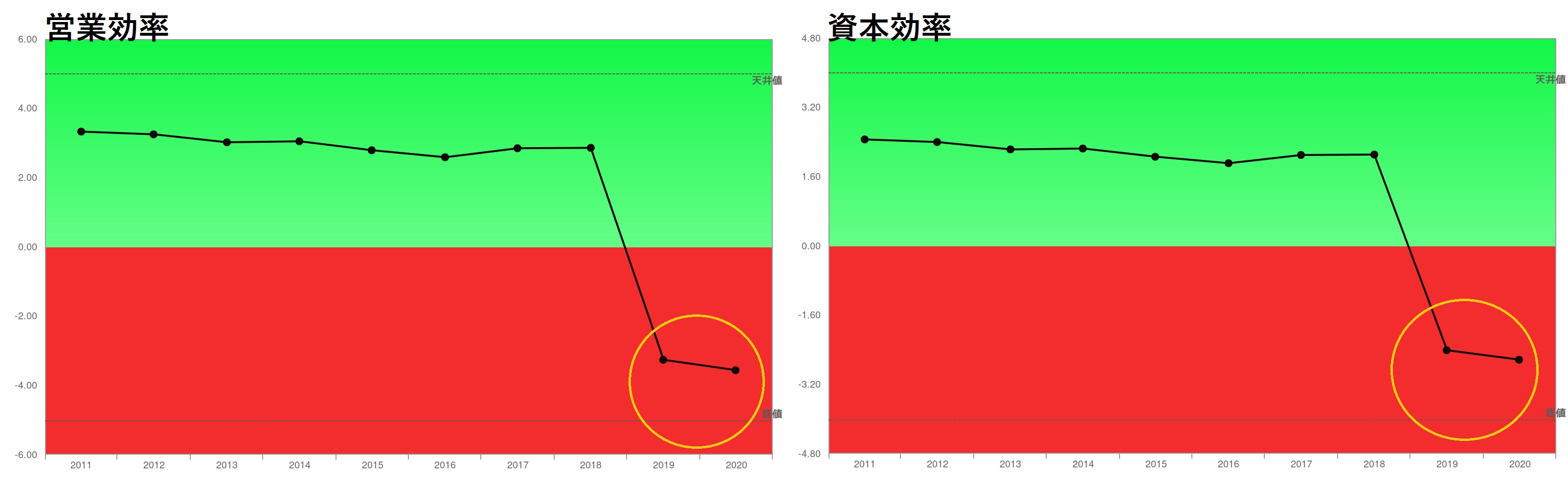

企業力総合評価は133.75→132.36→127.14→122.70→128.11→126.21→125.71→131.59→86.55(2019年)→83.11ポイントと推移しています。2019年に黄信号領域に転落したのは、営業効率・資本効率の悪化が原因です。WARNINGも3つ点灯、営業効率から安全性までの6親指標のうち4つが2019~2020年、赤信号に沈みこんだ厳しい状況です(〇)。

2021年12月期の有価証券報告書はこのコラム発行時に提出されておりませんが、同期の第3四半期報告書では、営業効率の回復は見込めないようです。

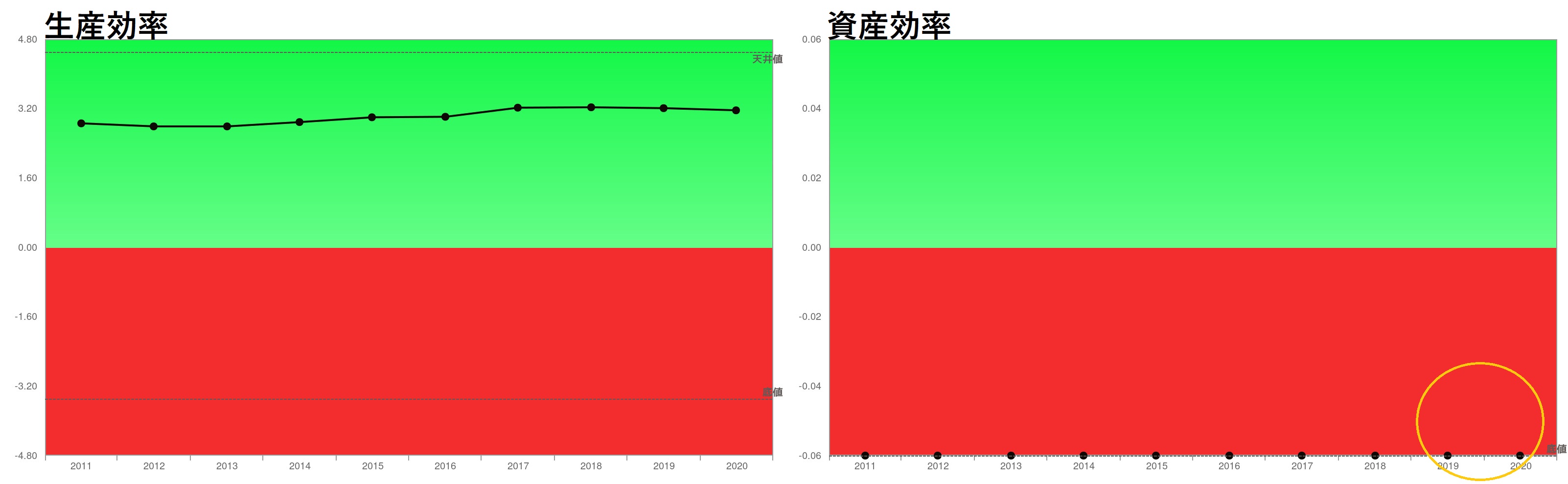

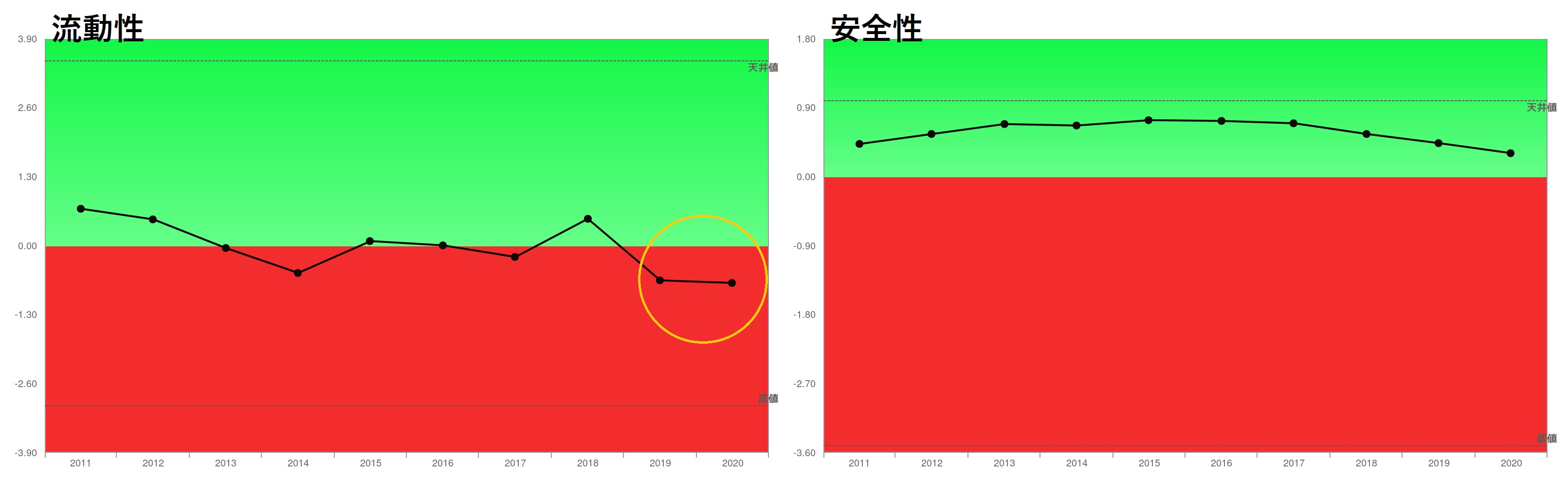

営業効率・資本効率は、ジワリとした悪化の後、2019年一気に悪化しました。生産効率は唯一安定的な改善をしています。資産効率は10年遡っても赤信号領域の底値を打っています。流動性は赤青ゼロ判別上を悪化トレンド、安全性は改善トレンドから悪化トレンドに転じました。

総合評価・親指標を俯瞰すれば、攻めに強いか、強すぎる会社の持つ傾向と同じです。

資産効率を考察 楽天グループ

資産効率が悪い理由は、(1)フィンテック事業の業種特質、(2)買いのM&Aが多数、の2点にあります。

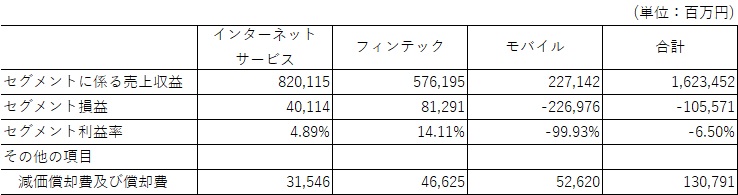

(1)フィンテック事業は、資産・負債共に両建てで膨張する傾向にあるため、総資産が膨らみ資産効率は悪化します。通常この業界は売上高利益率が高く、売上に比し総資産が大きすぎるものの高収益でカバーするものです。セグメント利益率は下表のとおり14.11%と他より高いですが、業界平均も高いのです。

モバイル事業は、コストを454,118百万円使って227,142百万円の売上を獲得しているわけです。事業を立ち上げ、急成長させるために赤字になる会社はありますが、2000億円規模に育った事業で、▲99.93%の利益率の事例は見かけません。赤字原因は自社基地局設置等の先行投資が原因との発表です。確かに他の事業と比べ、減価償却費が多く計上されていますがそれだけではないこと明白です。

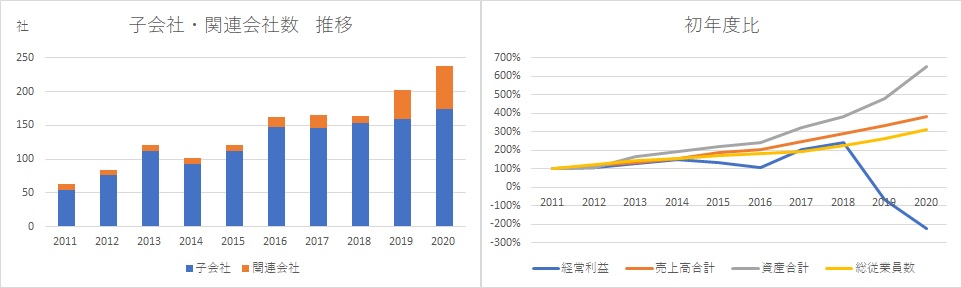

(2)子会社・関連会社数の推移をみると、2011年63社、2020年238社ですので、毎期20社近く買収しています。総資産が増加する筈です。

のれんの考察 楽天グループ

初年度比のグラフは、2011年を初年度100%とした場合、その後の推移は、資産合計>売上高合計>総従業員数>経常利益です。資産は未来の費用のカタマリ、つまりリスクの膨張を意味します。

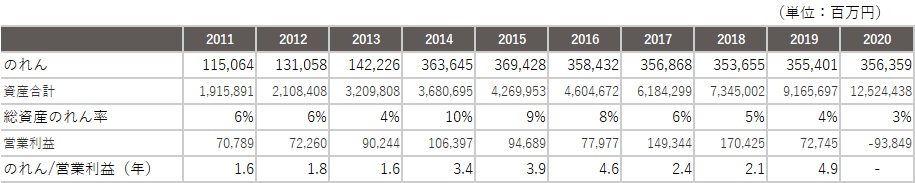

総資産に占めるのれんの割合は2014年が一番高く、2020年は3%になりました。総資産の増加の激しさがのれんの増加を目立たなくしていますが、のれん/営業利益(単位:年)は悪化しています。

まとめ

多業種・多業態の企業体であっても、全体としてどういう方向に向かっているか、どんな癖があるかなど、全体性を確認する必要があります。「成長しているか」という軸での考察が必要です。

編集後記 「M&A戦略立案の為の財務分析講座」の為の事例研究として分析してみました。連結、セグメント、子会社・関連会社とドリルダウンするともっと課題が明確化してきます。 (^^♪ 文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.co.jp https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第195号【2022年2月15日発行】としてA3用紙でご覧になりたい方は下記をクリックしてください。

2022年2月25日金曜日19:00~楽天グループのZoom解説会を行います。

参加無料、どなたでもご参加いただけます。

M&A戦略立案の為の財務分析講座を開講します。