三菱重工業は、「日本の産業そのものを背負ってきた会社」と言って差し支えないでしょう。1884年、三菱財閥の中核企業として造船業からスタートし、現在ではエネルギー、防衛・宇宙、交通システム、産業機械までを網羅する、日本最大級の総合重工業メーカーです。

国家インフラと直結するビジネスモデル

最大の特徴は、景気変動の影響を受けにくい「国家・社会インフラ直結型ビジネス」を主力としている点にあります。発電所のタービン、LNG設備、防衛装備、ロケット、CO₂回収技術など、いずれも一度の受注で10年単位の収益が見込まれる案件です。派手さこそありませんが、参入障壁は非常に高く、グローバルでも競合は限られています。

脱炭素と安全保障への対応

近年とくに注目すべきは、「脱炭素」と「安全保障」の2分野です。水素・アンモニア発電、CCUS(CO₂回収・貯留)といった次世代エネルギー技術で世界の先端を走り、防衛・宇宙領域では政府政策と密接に連携。単なる事業拡大ではなく、国家戦略と一体となった成長軌道を描いています。

過去の苦境と「稼ぐ重工」への転換

その一方で、かつては造船や民間航空機事業で巨額損失を計上し、事業ポートフォリオの見直しを余儀なくされた過去があります。この苦い経験を踏まえ、同社は「儲からない重工」から「稼ぐ重工」への転換を図り、固定費構造の見直しと収益性の改善を進めてきました。実際、各種指標にもその変化は表れつつあります。

長期的視点で真価を問われる企業

三菱重工業は、トレンドを追う企業ではありません。社会が必要とする“最後の砦”を担い続ける存在です。だからこそ、地政学リスクが高まる局面において、むしろ存在感を増す企業と言えるでしょう。短期的な話題よりも、10年後を見据える視点でこそ真価が問われます。

企業力総合評価とその変遷

企業力総合評価は135.9(2016年3月期)→124.5→124.0→126.0→96.0(2020年3月期)→104.7→121.8→123.9→131.9→135.8(2025年3月期)と推移。2020年の急落は大きく、その後のV字回復は見事です。

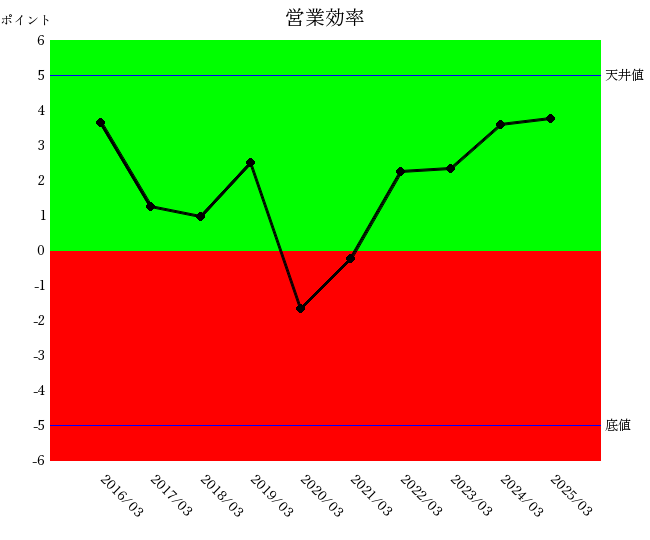

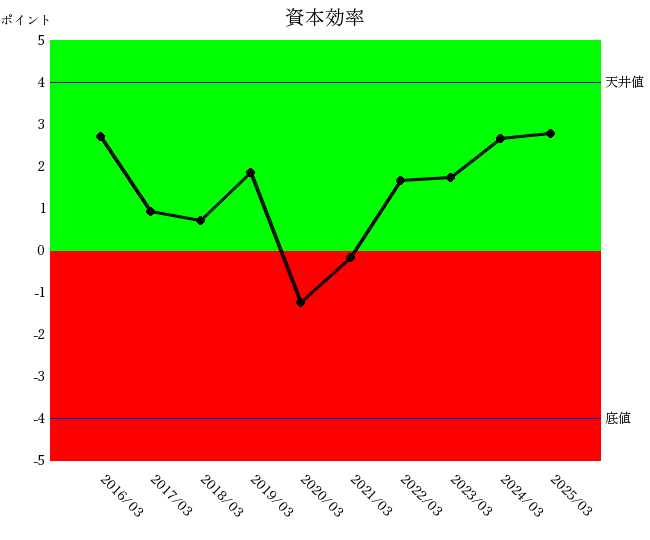

営業効率と資本効率の影響

企業力総合評価に最も影響するのは「営業効率」と「資本効率」です。両者の評価指標の推移は、企業力総合評価の動きとほぼ一致しており、特に2020〜2021年3月期には赤色ゾーン(低評価域)に沈みました。

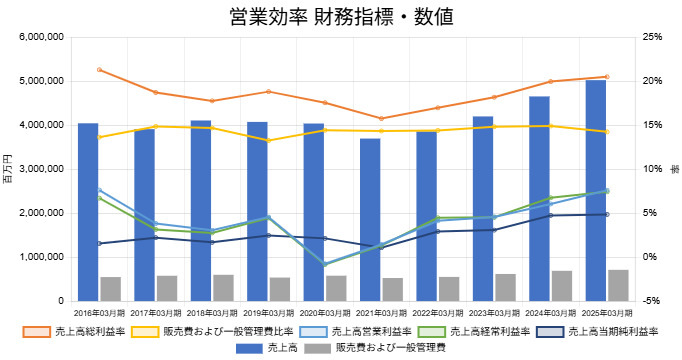

2020〜2021年度の営業効率の悪化要因

営業効率の詳細にドリルダウンしてみましょう。とくに2020年3月期と2021年3月期が特徴的です。

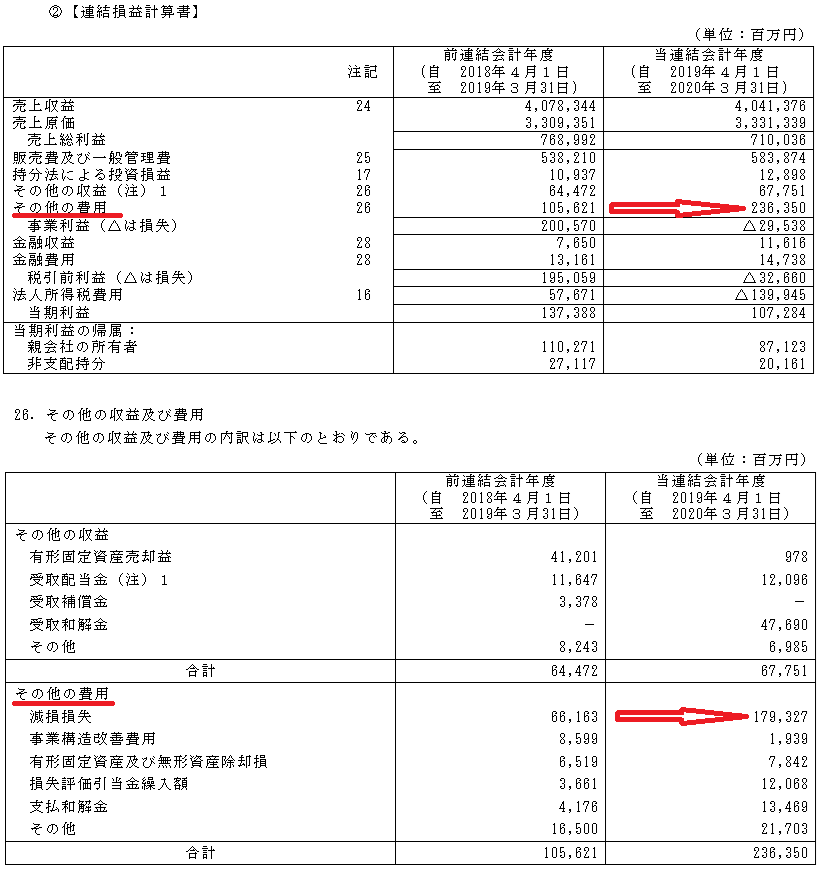

2020年3月期は、売上高(青棒グラフ)は微減(4,078,344百万円→4,041,376百万円)でしたが、営業利益率(売上高比)(青折れ線)は急低下。売上総利益率(売上高比)(オレンジ折れ線)の悪化に加え、販売費及び一般管理費比率(売上高比)(黄折れ線)の上昇が重なりました。なかでも大きな要因となったのが、IFRS特有の「その他費用」の増大です。連結損益計算書を確認すると、その他費用は105,621百万円から236,350百万円へと急増しており、その中核を占めるのが減損損失の増加(66,163百万円→179,327百万円)でした。

コロナ禍の影響と構造改革への転換

2021年3月期は、新型コロナウイルスの影響により世界経済が停滞。売上高の減少は、主力のエナジー分野における発電関連投資の抑制に加え、前年度に発生した大型案件の反動も影響しました。加えて、プラント・社会インフラ分野では移動制限により現地工事や商談が遅延し、売上計上の後ろ倒しが発生。物流・冷熱、民間航空機関連でも需要は低迷し、防衛分野の成長だけでは補いきれませんでした。複数事業が同時に停滞したことで、構造改革前夜の“谷”を迎えた格好です。

その後、売上高および売上総利益率(売上高比)(オレンジ折れ線)は回復基調に転じました。とくに2023年3月期に赤字の国産ジェット旅客機事業から正式に撤退し、成長事業に経営資源を集中させた成果が現れています。

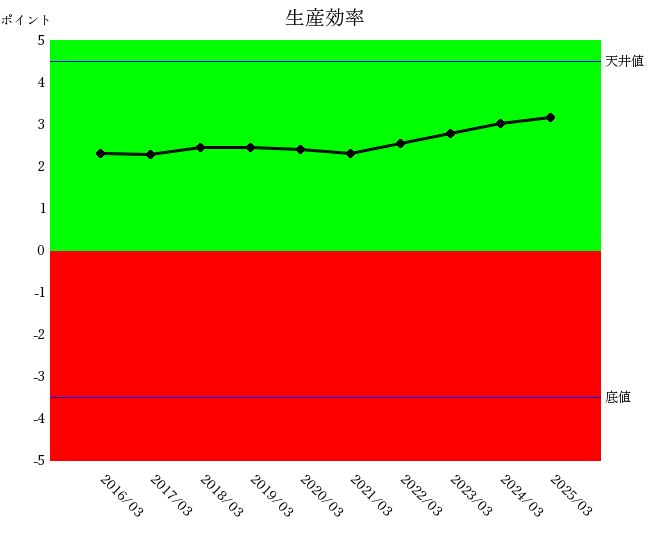

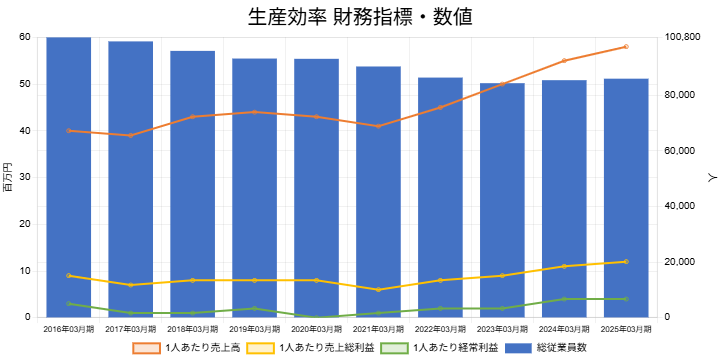

生産効率の向上と人員の最適化

生産効率(親指標)は2021年3月期以降で持続的に改善していますが、構成する財務指標には注視すべき点もあります。

従業員数(青棒グラフ)は2016年3月期以降、2024~2025年度の微増を除いて一貫して減少傾向にあります。2020年3月期までは営業効率の悪化に対処した合理化と考えられますが、2021年3月期以降の回復局面でも従業員数が横ばい~微減にとどまっている点が気がかりです。

その結果として、従業員1人当たり売上高(オレンジ折れ線)、従業員1人当たり売上総利益(黄折れ線)、従業員1人当たり経常利益(緑折れ線)は急速に改善しました。生産効率の向上は歓迎すべきですが、減員による改善と、増員しつつ効率を高める成長とは性質が異なります。他社の事例を見ても、増員しながら生産性を高める企業の方が、持続的な成長力を備える傾向が強いためです。

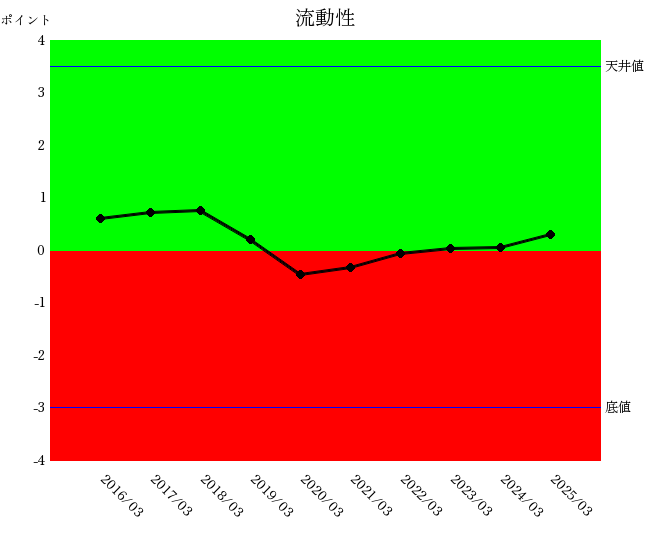

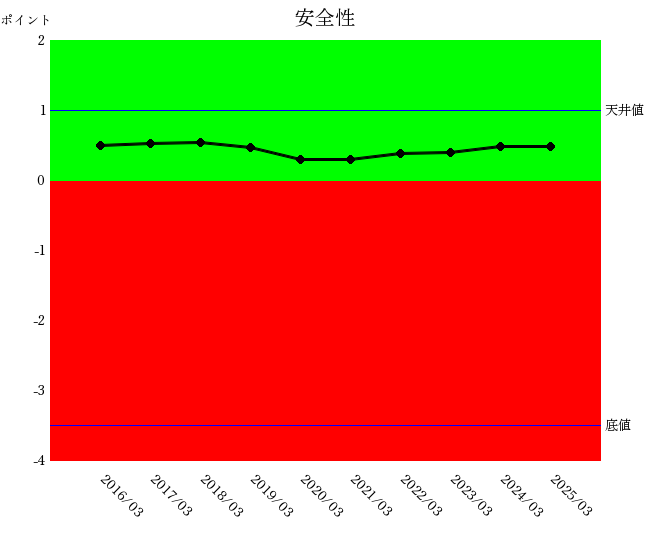

流動性・安全性と今後の展望

流動性は2019〜2020年3月期にかけて悪化し赤色ゾーンに落ち込みましたが、その後は回復傾向に転じました。安全性指標もほぼ同様の推移を示していますが、青色ゾーン(良好域)を維持しています。

三菱重工業は、2020年3月期に大きく業績を落としたものの、その後は事業の再構築と収益改善により着実に回復。売上高5兆円超という巨大企業の経営舵取りは容易ではありませんが、国家インフラを支える使命とともに、今後さらなる飛躍が期待されます。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E02126

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。