2025年3月期決算。 日本の製造業を代表する精密モーターメーカー、ニデック株式会社に、前代未聞の事態が訪れた。 監査法人が下した判断は、極めて異例の監査意見不表明。 これは、単に監査上の技術的なトラブルではない。 財務情報の信頼性が担保できないという極めて重大なメッセージである。 信頼こそが上場企業の生命線。その信頼を自ら手放すような決算は、企業としての心臓が鼓動を乱した瞬間でもあった。

市場関係者の間では驚愕と戸惑いが走り、株式市場では何が起きたのかという声が飛び交う。 これは単なる経営問題ではなく、ニデックという巨大企業の構造的リスクが顕在化したシグナルだった。

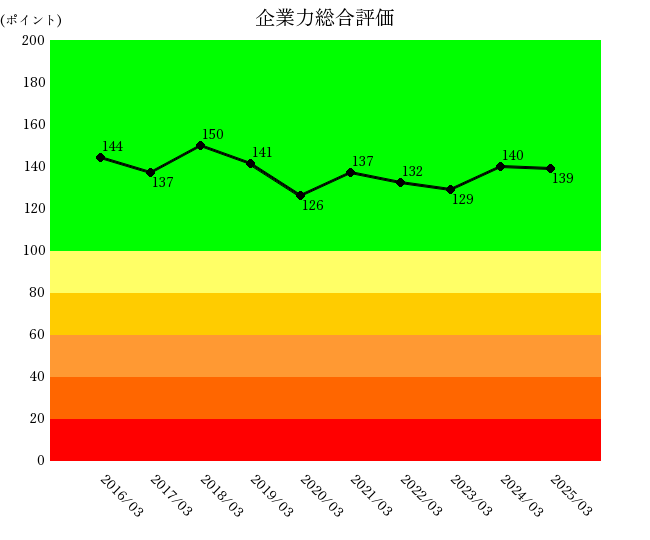

企業力総合評価を俯瞰すると、短期的な改善と悪化を繰り返しながらも、長期トレンドとしては明確に悪化方向にある。 だが、この悪化は劇的ではなく、時間をかけて企業体質をじわじわと蝕むような静かな劣化である。

多くの関係者が危機感を抱かないのは、この静けさに原因がある。 表面的には成長が続き、売上も拡大を見せている。 しかし、その裏側で効率性や収益性、経営の筋肉質な部分が少しずつ失われているのだ。

言い換えれば、数字が語る健全さと実態の乖離が進行している。 このギャップこそが、のちに企業の信頼を根底から揺さぶる地雷となる。

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

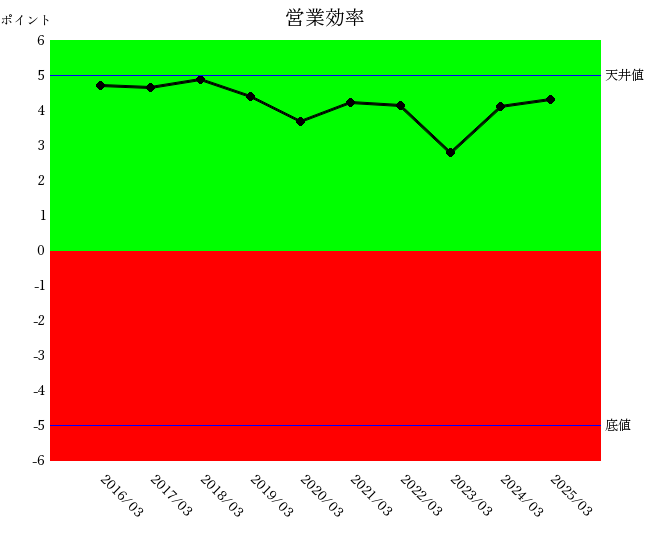

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

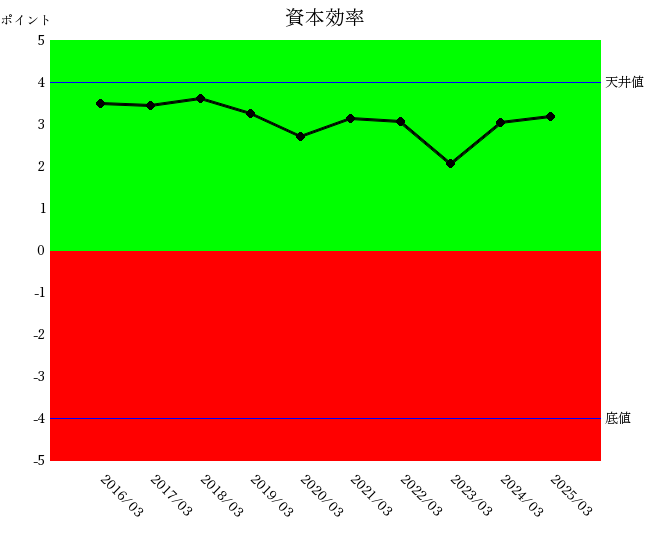

投下資本に対していくら利益が上がったかについての統合指標

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

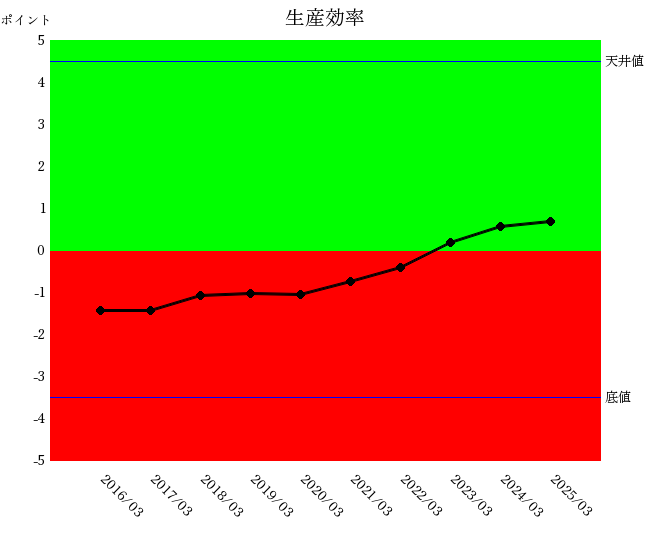

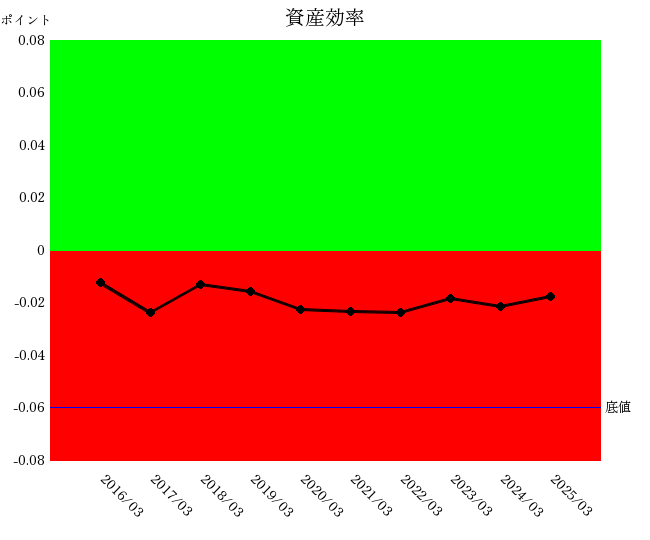

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

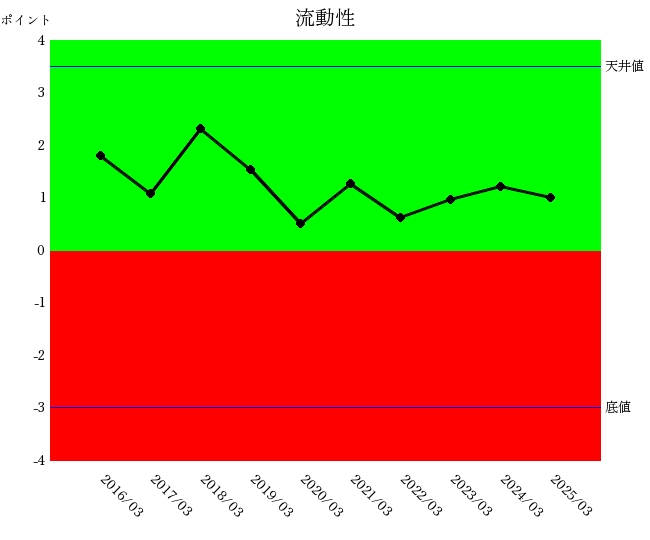

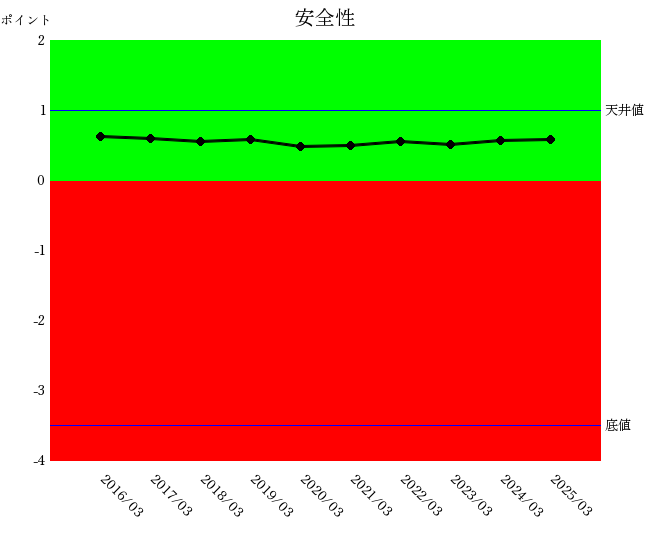

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

企業力をかろうじて支えているのは安全性指標である。 しかし、これは経営の健全さを示すよりも、むしろ防波堤の高さにすぎない。 営業効率と資本効率は明確に下落トレンドに入り、特に資本効率の低下は、企業としての投資対効果に陰りを見せている。

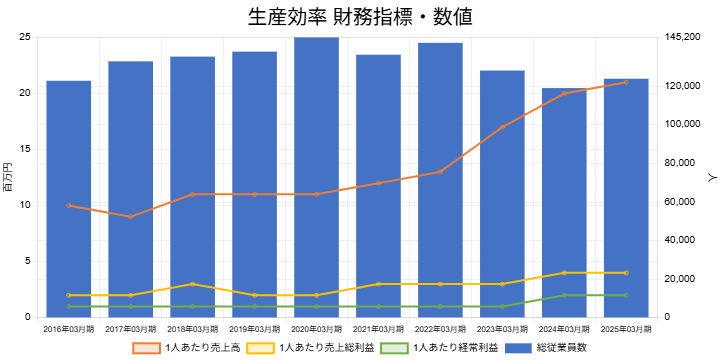

一方で、生産効率だけは確かに改善を見せる。 だが、その改善の裏には従業員数の減少という事実がある。 人員削減の中で効率を上げているということは、従業員一人あたりの負荷が増している可能性を示唆する。 売上高の増加とのバランスを考えると、これは健全な効率化ではなく、人に依存した一時的な高効率化かもしれない。

資産効率はすでに赤信号を示しており、総資産は売上と同様に膨張している。 流動性は青信号を保ちながらも悪化の兆候を見せ、企業の体力は確実に摩耗している。

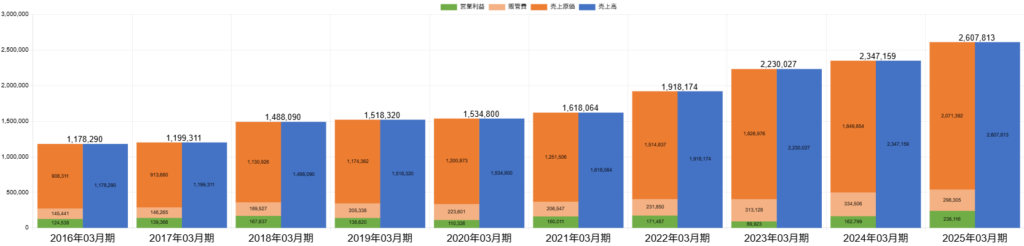

PLボックス(損益計算構造)を見れば、構造的な問題が鮮明に浮かび上がる。 売上高(青)は順調に増加しているように見える。 しかしその裏で、売上原価(オレンジ)の増加がより大きく進み、結果として売上総利益率は悪化トレンドを描いている。

さらに、販売費および一般管理費(ピンク)は売上に対して抑制的な増加にとどまっているにも関わらず、営業利益はほとんど伸びていない。 つまり、費用をコントロールしているように見えても、利益創出の力そのものが低下しているのだ。

この構図は、販売活動に偏重し、一般管理に十分なリソースが割かれていないことを示唆する。 経営資源の配分が歪み、組織運営の合理性が失われつつある兆しである。

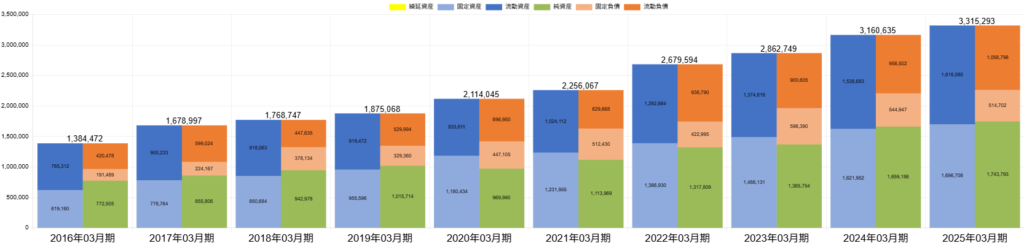

バランスシートの推移を観察すると、固定資産・流動資産・純資産・固定負債・流動負債の全てが同比例的に増加している。 つまり、企業規模は確かに拡大している。 しかし問題は、その拡大の質である。

利益を出していながらも、内部留保を強化するよりも積極投資に傾倒している点が特徴的だ。 とくに固定資産の増加は著しく、なかでも有形固定資産と無形固定資産の双方が伸びている。 この傾向は、M&A戦略による企業拡張の副作用を物語る。

投資その他資産は現状維持にとどまり、資産配分の偏りが顕著になっている。 すなわち、拡大のための拡大が続いている可能性が高い。

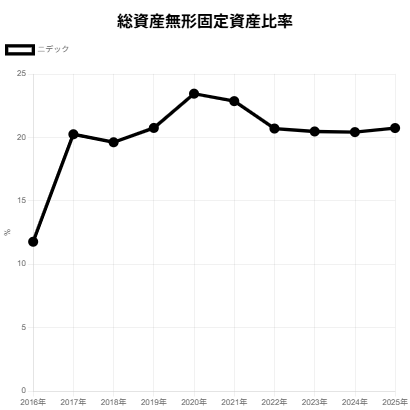

ニデックの無形固定資産比率はすでに20%に達しており、極めて高い水準で推移している。 しかも、同社は国際会計基準(IFRS)を採用しており、減価償却を行わない。

つまり、買収によって積み上げられたのれん(Goodwill)や知的財産権が、会計上はそのまま資産として残り続けている。 これにより、財務諸表上の見た目の厚みは増すが、実質的な収益性とは必ずしも連動しない。 言い換えれば、企業の財務構造は目に見えない重みを抱え込んでいるのだ。

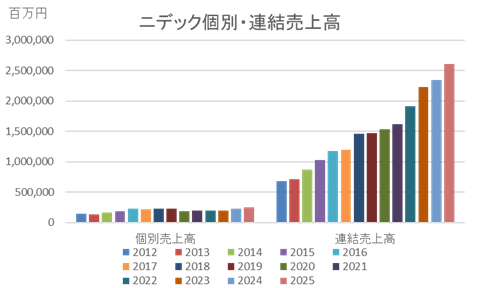

親会社単体の売上は横ばい。 対照的に、連結ベースでは売上高が顕著に増加している。 つまり、増収の源泉はM&Aによって得た子会社であることが明らかだ。

無形固定資産の増加と連動しており、買収を通じて企業グループを拡大している構図が読み取れる。 しかし、営業効率や財務指標の不安定な動きを見ると、子会社の経営体制が未成熟である可能性が高い。

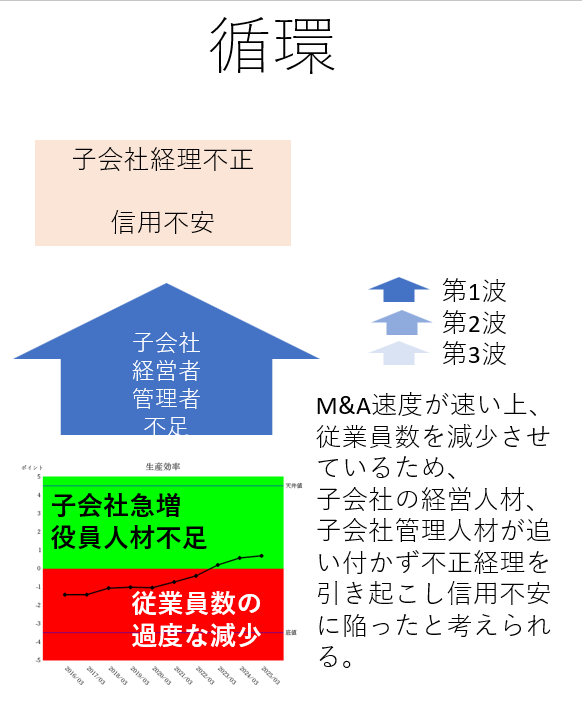

M&Aで得た企業を経営・統制できる人材の育成が追いつかず、拡大スピードが企業統治の限界を超え始めている。 これは、成長戦略の裏で起こる組織の飽和現象といえる。

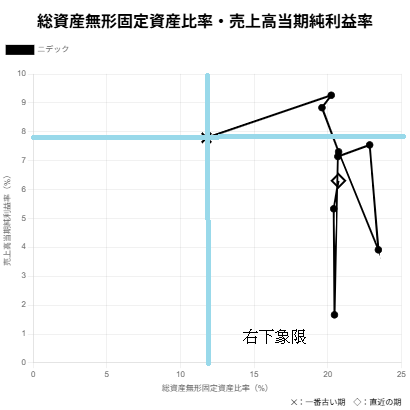

総資産に占める無形固定資産比率を横軸、売上高当期純利益率を縦軸にとり、過去10年をプロットすると―― その軌跡は右下象限へと沈んでいく。

2016年(×)から2025年(◇)へ、点を結ぶと一目瞭然だ。 無形資産(M&A)を増やすほど、収益性が低下していく。 成長のために買収を繰り返すたび、企業は儲からなくなっていく。

これは、外部成長戦略が内部の生産性向上に結びついていないことを意味している。 経営資源の統合スピードが追いつかないまま拡張が続いた結果、組織としての統制が徐々に失われていったのだ。

M&Aを繰り返して子会社を増やす中、従業員数はむしろ減少している。 特に2021年以降の減少トレンドは顕著で、ここに明確な違和感がある。

通常、買収によってグループ企業が増えれば、管理・バックオフィス要員も比例して増えるのが自然だ。 しかしニデックではその逆が起きている。 つまり、各子会社での管理部門の手薄さが生じていた可能性が高い。

営業効率の乱高下も、この人員不足による管理の不安定化を反映していると考えられる。 つまり、人手が足りないままの経営が続けられていたということである。

M&Aのスピードはさらに加速し、従業員数は減少を続ける。 子会社の経営人材・管理人材は育たず、ガバナンスの空白が拡大していった。

その結果―― 内部統制は脆弱化し、ついには不正経理という深刻な事態を引き起こした。 企業が最も大切にすべき信頼を損ね、ニデックは一夜にして信用不安の渦に飲み込まれた。

それは、成長という名の光に照らされながら、その影で進行していた管理不能の現場の崩壊だった。

拡大は力を示す。 しかし、制御できない拡大は崩壊の序章でもある。 M&Aの先に待つのは、数字では測れない組織の成熟と人の成長。

それを見誤れば、いかに巨大な企業であっても、足元から崩れていく。 ニデックの一件は、成長戦略に潜む構造的リスクの現実を、私たちに静かに突きつけている。

新日本科学ZOOM解説会のご案内 日時:2026年7月29日(水) 20時から30~60分程度 料金:下記 申込期限:7月27日(月) 正午 実施方法:オンライン(ZOOM)お申込み方法:ページ下部のお申込みフォームから […]

新日本科学の事業概要 株式会社新日本科学(鹿児島県)は、連結子会社26社、持分法適用会社7社から構成される企業グループで、1960年に国内で初めて非臨床試験(安全性潰れにくさや長期資金繰りについての統合指標。 詳しく見る […]

第135回 内本町倶楽部 研究テーマ BS(貸借対照表)は会社の未来を映す ― 財産・利益・投資の流れを読み解く ― 日時:2026年8月27日(木)18時30分~ 会場:会議室 クレードル 住所:大阪市中央区内本町1- […]