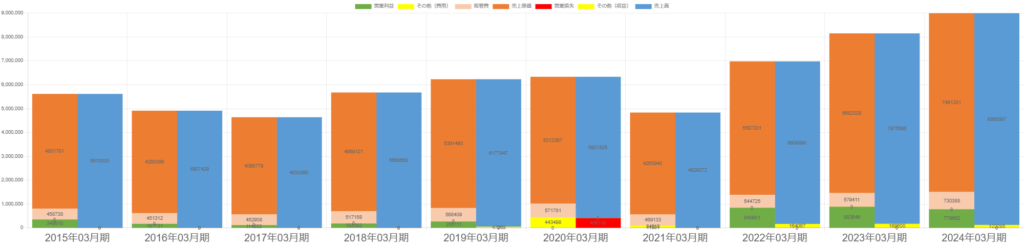

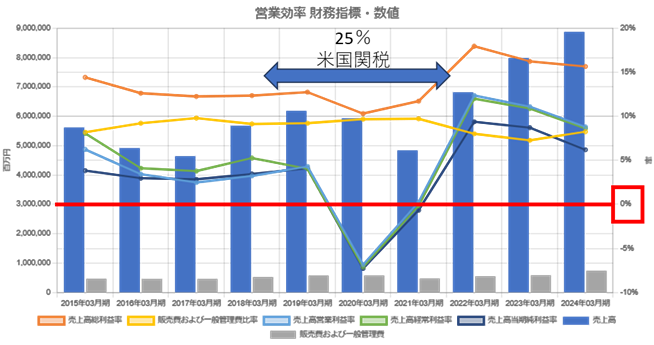

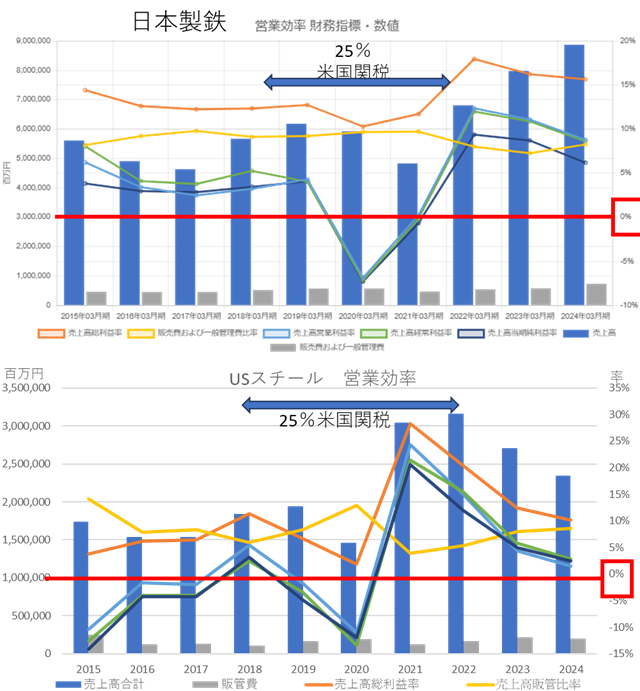

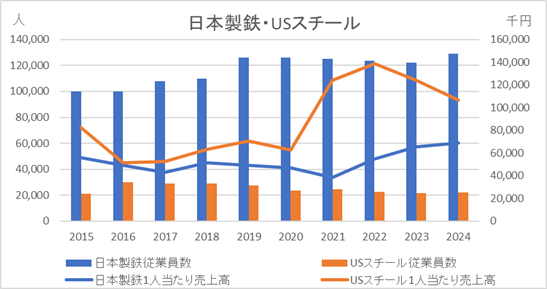

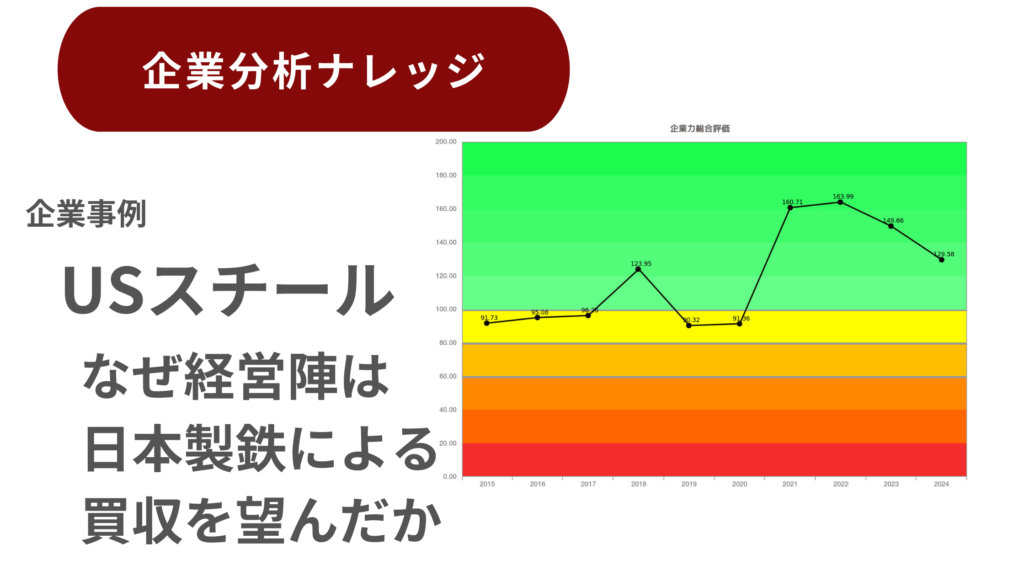

近年、グローバル戦略を強化しており、2023年12月には米国の大手鉄鋼メーカー「USスチール(United States Steel)」の買収を発表しました。総額約146億ドル(約2.1兆円)の大型買収であり、これにより北米市場での競争力を大幅に強化し、世界的な鉄鋼業界の再編を主導する狙いがあります。今後、持続可能な鉄鋼生産の推進や高付加価値製品の拡充を進め、グローバルリーダーとしての地位を確立していく方針です。

X始めました。各種ニュースにり上げられる企業の数的根拠を毎日コツコツアップしています。ファローをよろしくお願いいたします。 @splendid21jy (^_-)-☆ 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階 株式会社 SPLENDID21 tel 06-6264-4626 hp https://sp-21.co.jp/ X @splendid21jy