日本製鉄のUSスチール買収は、2023年12月の買収発表からバイデン大統領が買収阻止に動き、続くトランプ大統領になっても方針は変わりません。経営状況を一番よく知っているUSスチールの経営陣が買収を望んでいるのに、政治がどのような根拠で反対するのでしょうか。雇用への不安や安全保障への懸念が取り沙汰されていますが、USスチールが日本製鉄に買収されなかった場合、経営が成り立つかどうかの評価については、報道されていません。

ここでは、USスチールの経営状況を明らかにし、日本製鉄の買収判断の正否を確認してみようと思います。

読者の多くが日本人であること、日本製鉄との比較分析の必要性から、USスチールの財務データは円換算(レート:150円/ドル)で示します。

また、今回はUSスチールの分析をメインで行い、次回(2025年3月予定)に日本製鉄について記事を書きますので、後日ご覧ください。

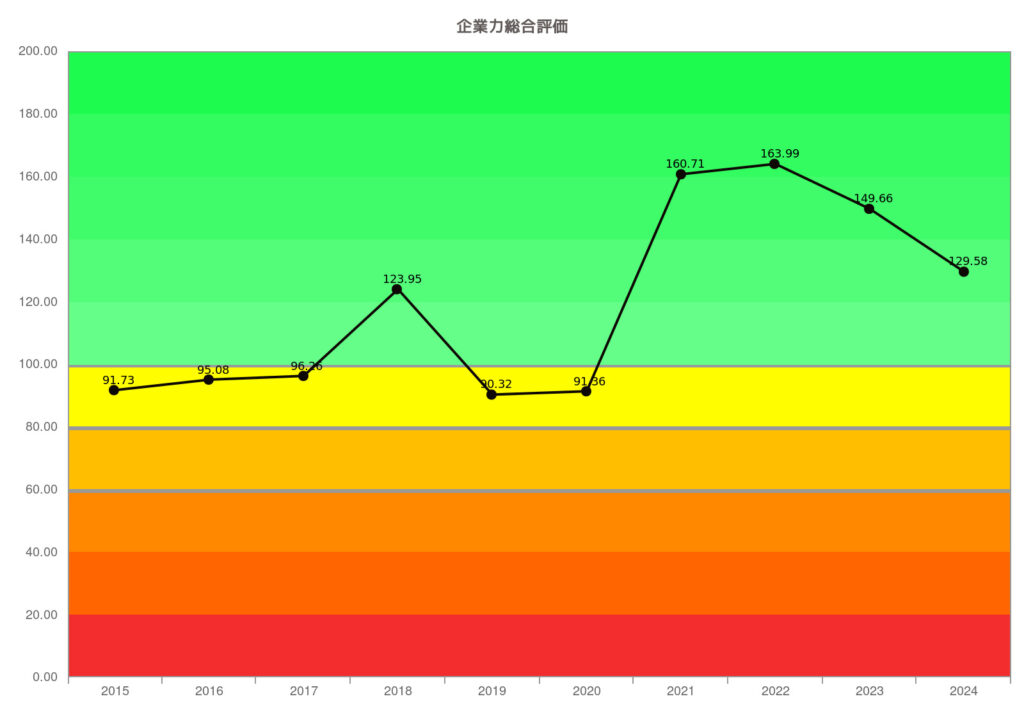

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

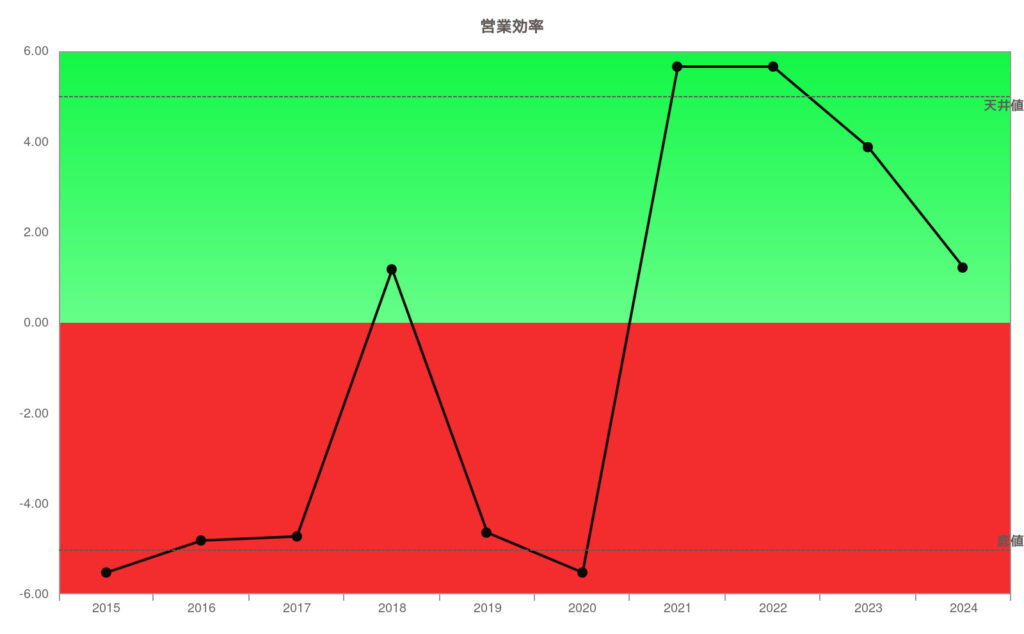

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

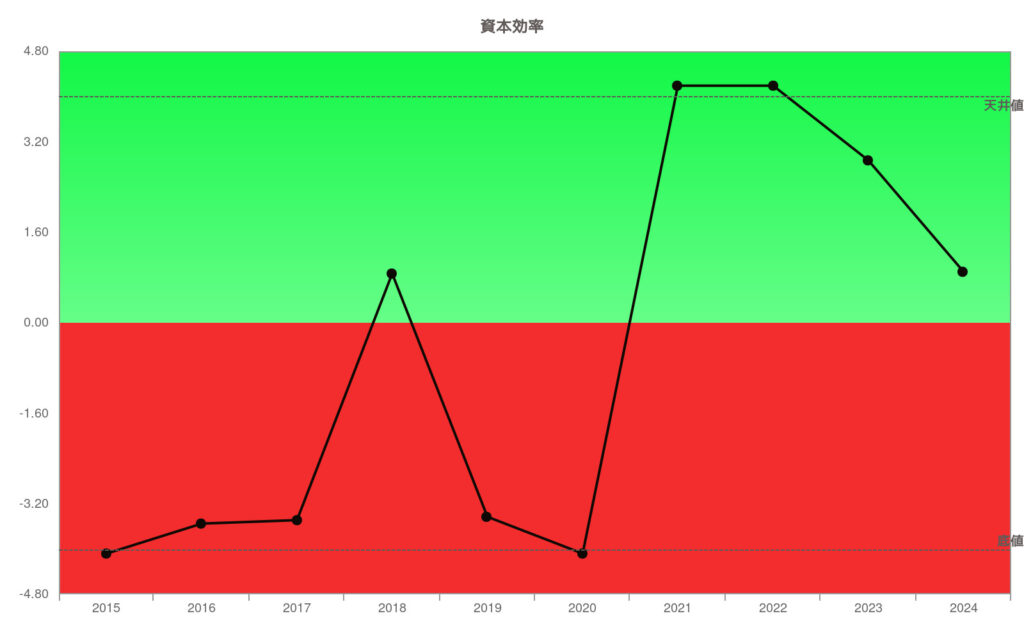

投下資本に対していくら利益が上がったかについての統合指標

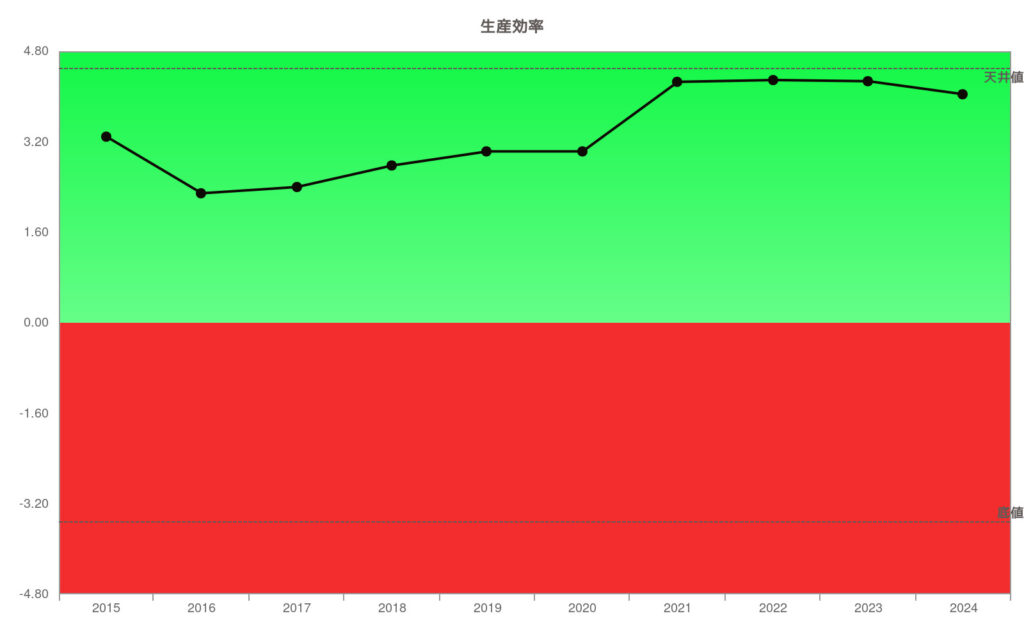

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

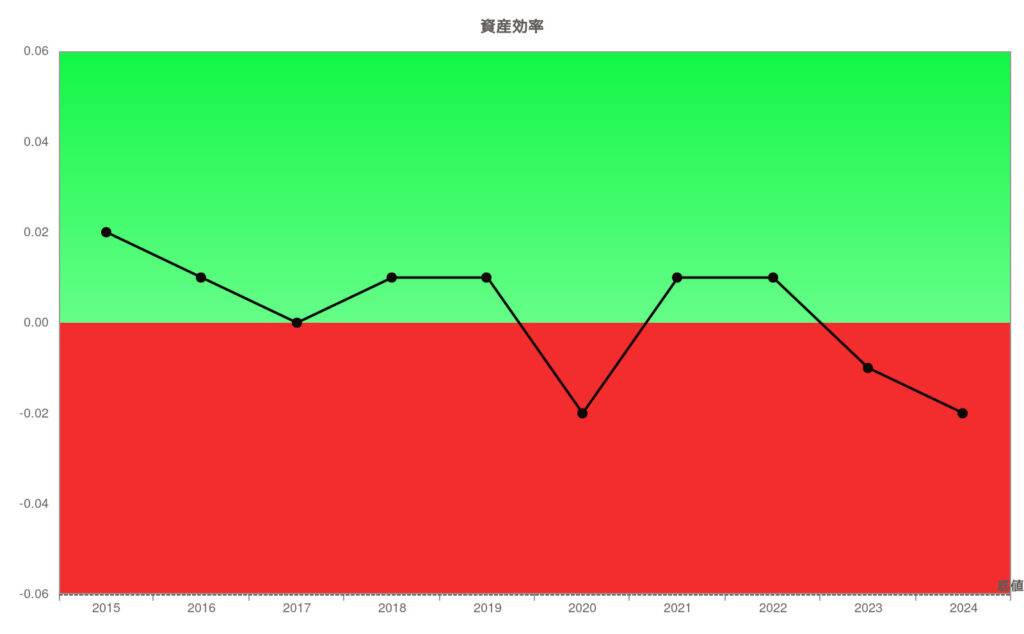

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

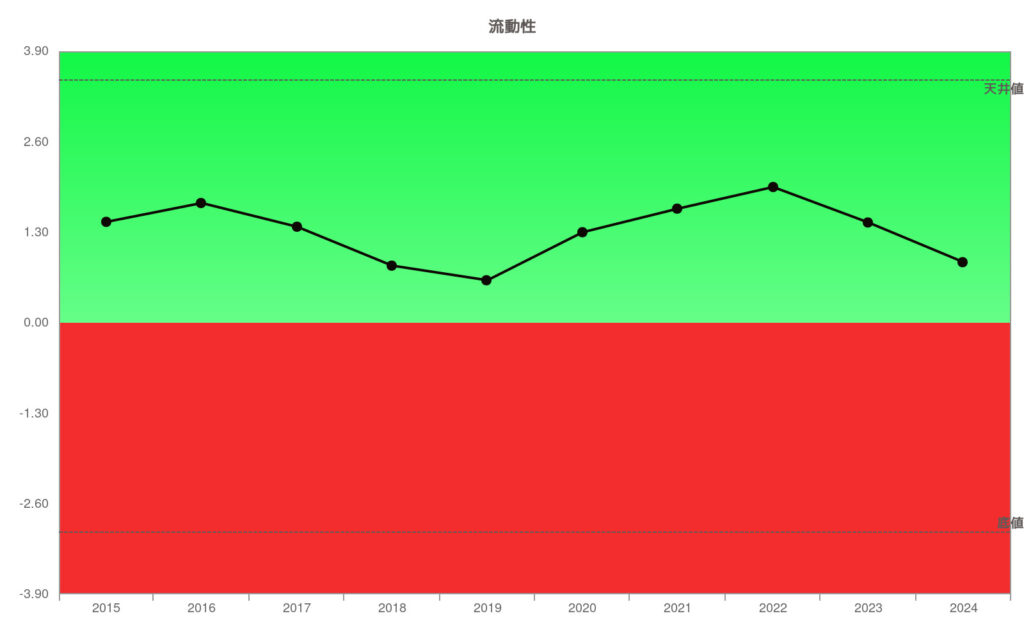

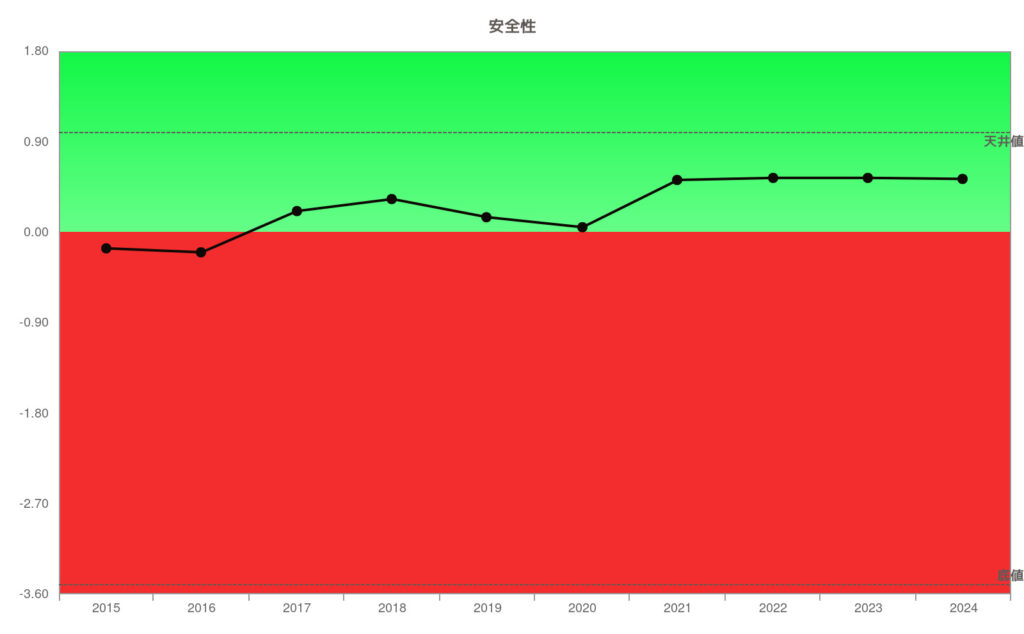

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

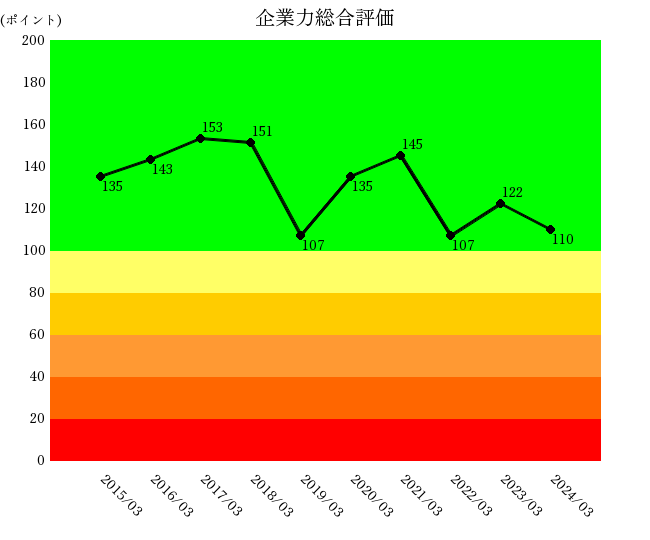

企業力総合評価は長らく100ポイント以下で推移していましたが、2021年以降に急速に改善したものの、すぐに失速しました。

営業効率や資本効率の不調、および急激な変動が企業力総合評価に影響を及ぼしています。生産効率は改善傾向にある一方で、資産効率は悪化傾向にあります。後述するように、従業員数が減少しているため、生産効率の改善を額面通りに評価すべきか慎重な検討が必要です。また、資産効率の悪化は総資産の急増とも関連しており、その増加が投資によるものかどうかを見極めることが重要です。これにより、売上高や売上高総利益率を含めた総合的な評価が求められます。

流動性は安定しており「緑色ゾーン」に分類され、安全性も改善傾向にあります。

2023年12月、日本製鉄とUSスチールが買収合意を発表しました。

その後、米国鉄鋼労働者組合(USW)のマッコール委員長が、「雇用への影響」や「安全保障」を理由に強硬に反対を表明しました。そこで、日本製鉄が雇用削減・施設閉鎖・海外移転はしない・27億ドルの追加投資の計画を明らかにするなど対応を取りましたが聞く耳は無かったようです。

そもそも、USWは共和党の支持基盤であり、バイデン大統領も無視できない存在です。さらに、大統領選挙の時期と重なったことも影響し、買収は許可されませんでした。

そうした中、日本製鉄による買収のメリットが徐々に理解され、地元市長やUSスチールの組合員も賛成するようになりました。

それでも、状況は改善しませんでした。

マッコール氏はUSスチールのライバル会社でUSスチール買収の入札で日本製鉄に競り負けたクリーブランド・クリスフの買収を支持していたという話も漏れ聞こえてきます。

バイデン大統領、トランプ大統領、そしてマッコール氏のいずれも、USスチールの成長や発展を最優先に考えた判断ではなかったようです。

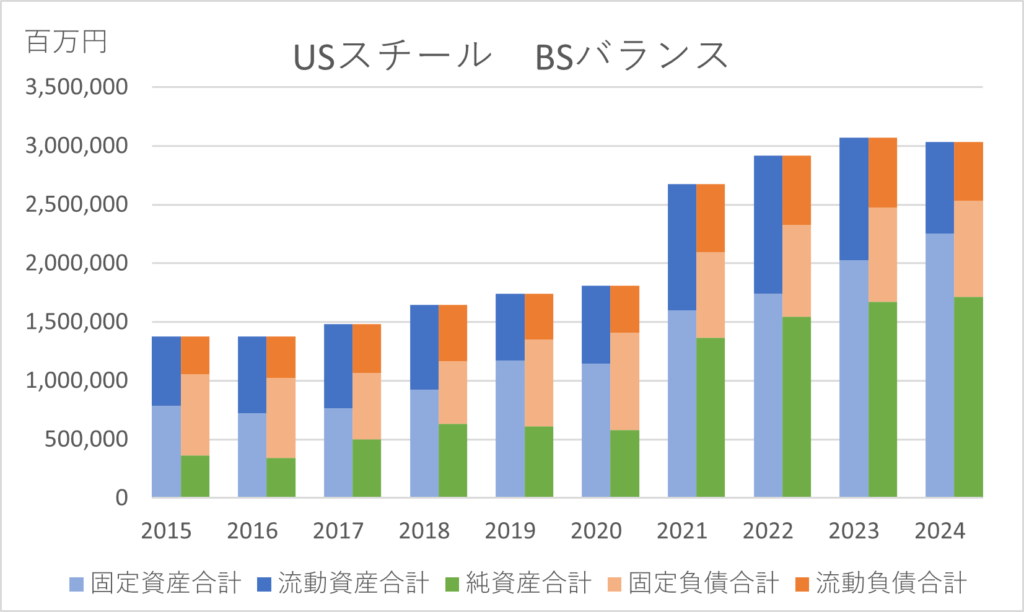

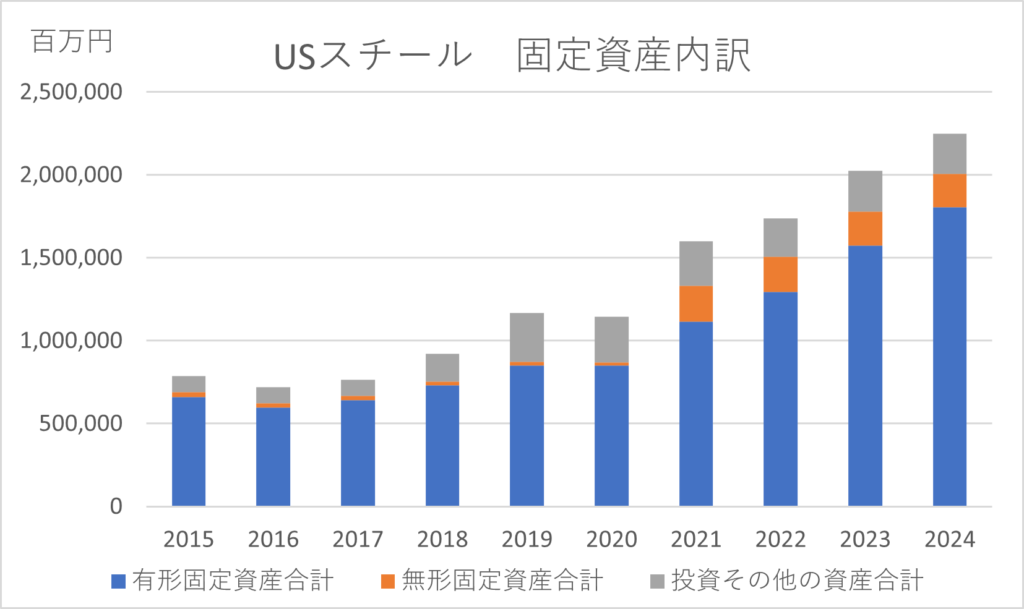

USスチールのBSバランスを過去10年間にわたって確認すると、固定資産の増加が見受けられます。その内訳はどのようなものなのでしょうか。

下のグラフを見ると、2021年に有形固定資産と無形固定資産が急増していることが確認できます。2022年以降も、有形固定資産への投資は増加し続けています。

2021年に急増した無形固定資産について確認します。

2020年の無形固定資産(Intangibles, net)は150百万ドル(22,500百万円)でした。2021年には無形固定資産が519百万ドル(77,850百万円)に増加し、さらにのれん(Goodwill)が920百万ドル(138,000百万円)増加しています。

このことから、2021年の固定資産と売上高の増加は、M&Aの結果である可能性があります。

一方、2022年以降の資産の増加は有形固定資産であるため、設備投資によるものと考えられます。

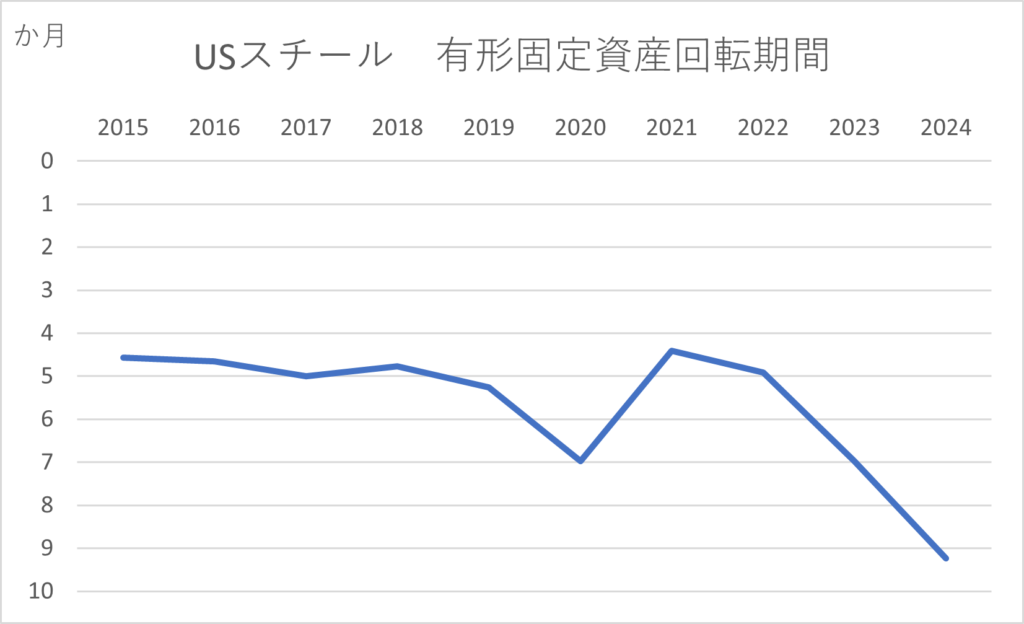

以下のグラフは、有形固定資産回転期間の過去10年間の推移を示しています。

継続的に悪化していることから、増加した有形固定資産は売上の増加には貢献しなかったと考えられます。

ここで疑問を持たれた方もいるかもしれません。「BSを見れば純資産が十分にあり、問題はないのではないか?」と考えた方もいるでしょう。

一方で、全く疑問に思わなかった方は、非常に鋭い洞察力をお持ちなのかもしれません。では、詳しく確認してみましょう。

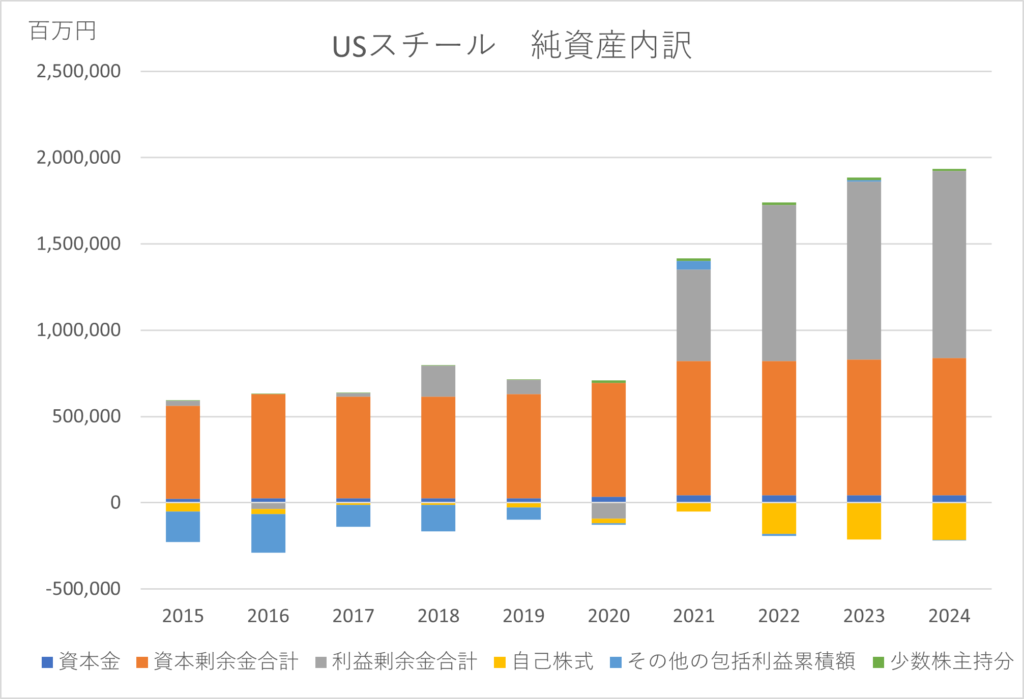

以下のグラフは、純資産の内訳を示した過去10年間の推移です。2020年まで利益剰余金はほとんど蓄積されていません。

創業から100年以上経過した超長寿企業であるにもかかわらず、過去に稼いだ利益がほぼ残っていないことになります。数十年前には潤沢にあったと考えられますが、2015年以前までに使い果たしたのでしょう。

2021年以降、利益剰余金は増加したものの、その増加ペースは鈍化しています。また、株価を引き上げるために自己株式を取得しています。

やはり、厳しい経営状況が続いていたと考えられます。

これまでの数字の考察では損益計算書を全く見ていませんが、2020年までほとんど利益が上がらず、2021年のM&Aや2022年以降の設備投資を経ても、増収が失速した可能性が高いと推察されます。

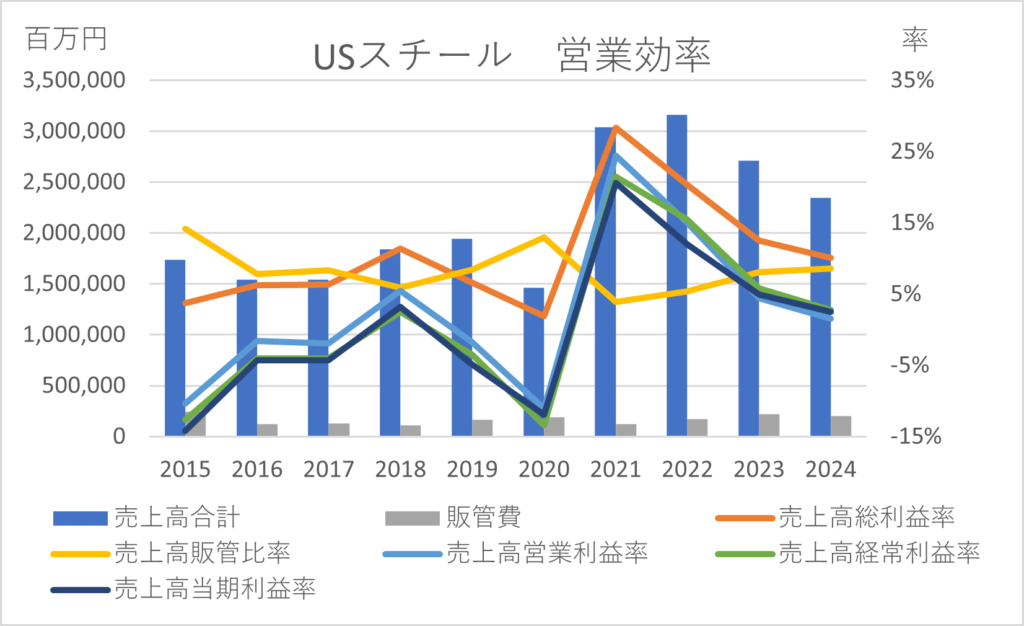

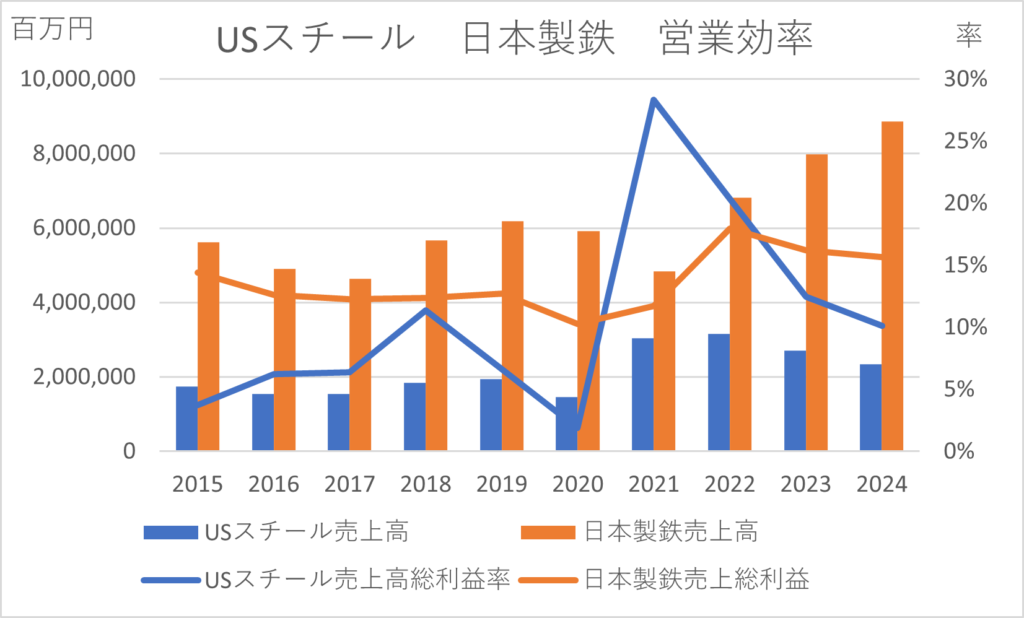

それでは、営業効率を確認してみましょう。

2021年の売上高(ブルーの棒グラフ)は急増しました。一方、売上高総利益率(オレンジの折れ線グラフ)は通期の変動が激しく、同年に急改善したものの、その後失速しました。

2015~2017年および2019~2020年の5年間は営業損失を計上しています。厳しい状況から回復した直後に再び悪化した形です。

M&Aと設備投資を行えば、一般的にはどのような結果が期待されるでしょうか。生産能力の拡大によって増収が可能となるだけでなく、最新技術の導入により、売上高総利益率の高い製品の生産が可能になるはずです。しかし、USスチールの場合は、その両方を実現できていません。M&Aによって取得した企業が減収になったのか、USスチール本体の売上が減少したのかは不明ですが、経営陣にとっては相当な危機感を抱かざるを得ない状況でしょう。

以下のグラフは、USスチールと日本製鉄の売上高および売上高総利益率の推移を示しています。

統計によると、日本の売上高利益率はアメリカに比べて低い傾向にあります。しかし、2021~2022年を除けば、日本製鉄の売上高利益率はUSスチールを上回っています。やや大雑把な判断にはなりますが、USスチールの売上高利益率は、アメリカ国内においても低水準にとどまっていた可能性があります。

日本製鉄は、2020年ごろの米中貿易摩擦などによる鉄鋼不況の影響で、売上高総利益率が急落しました。しかし、その後は増収とともに売上高総利益率が急回復しました。

USスチールも同様に、2020年の鉄鋼不況の影響を受けて減収に転じ、売上高総利益率も急落しました。

日本製鉄とは対照的に、2021年以降のUSスチールの動きは厳しいものとなっています。USスチールは、起死回生を狙ったM&Aや設備投資に失敗し、厳しい状況に追い込まれているといえます。

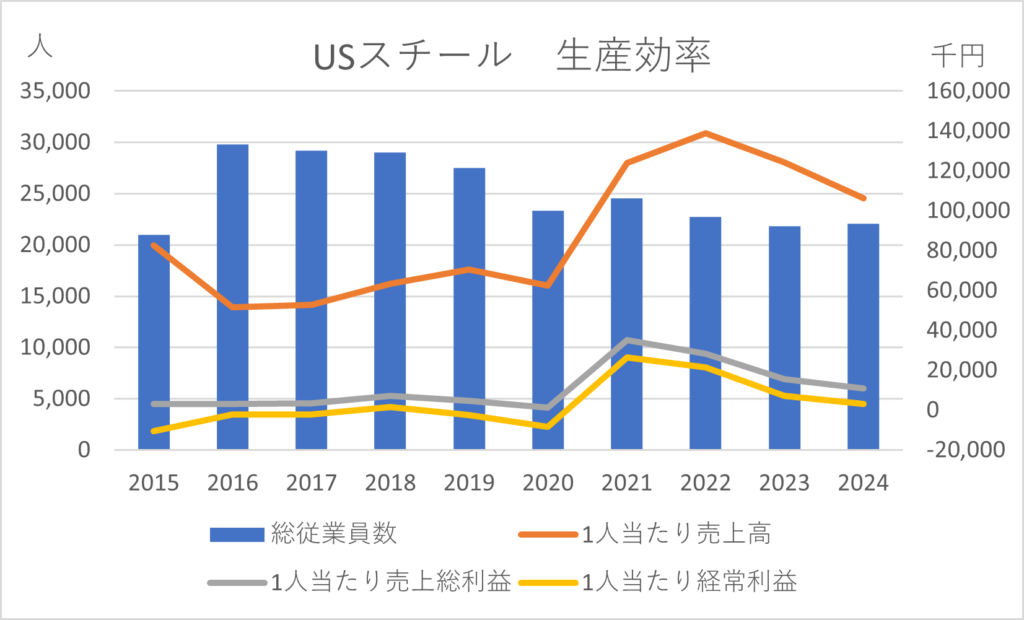

次に、雇用の問題を見てみましょう。米国鉄鋼労働者組合(USW)のマッコール委員長は、「雇用への影響」に対する懸念を表明していました。USスチールが日本製鉄に買収された場合、大規模なリストラが行われる可能性は高いのでしょうか。

以下のグラフは、USスチールの生産効率に関する財務指標と数値を示した過去10年間の推移です。2022年までは、従業員数が減少傾向にある中で生産効率は改善していました。しかし、2023年以降は従業員の減少が続く一方で、生産効率が悪化し始めています。

M&Aを実施し、設備投資を行っているにもかかわらず、従業員数を減少させた結果、経営の改善にはつながっていません。この状況は、リストラが適切に機能しなかった可能性を示唆しています。例えば、営業部門の弱体化などが影響している可能性があります。

特筆すべき点は、従業員数が一貫して減少していることです。USスチールに現状を委ねた場合、「雇用」は今後さらに悪化する懸念があります。

それでは、日本製鉄は従業員の雇用についてどのように考え、どのような行動を取っているのでしょうか。

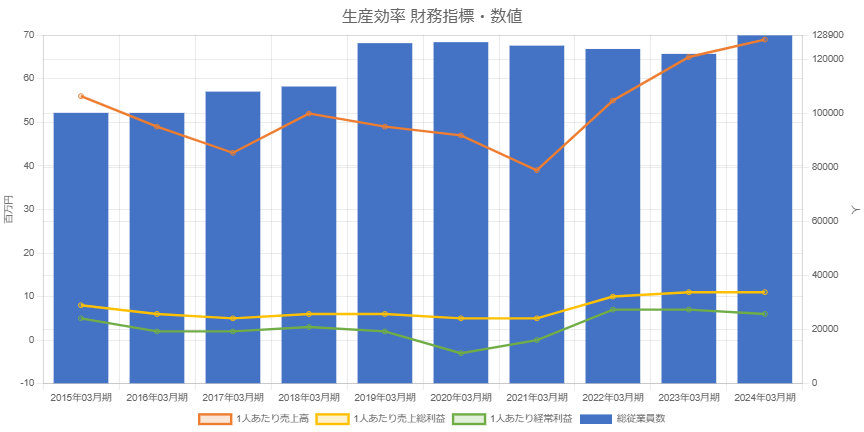

以下のグラフは、日本製鉄の生産効率に関する財務指標と数値の推移を示しています。

日本製鉄は、2020年の鉄鋼不況においても従業員のリストラを実施せず、1人当たり売上高などの悪化を受け入れながらも、2022年以降の急回復へとつなげました。

「業績が悪化すればリストラ」という経営方針を取る企業もありますが、一方で、雇用を維持しながら丁寧に経営を行う企業も日本には多く存在します。経営姿勢を正しく理解せずに、「リストラを行うに違いない」と決めつける人にとって、日本製鉄の誠実な経営を真に理解することは難しいでしょう。

USスチールは、長年の経営不振に陥り、投資を行っても十分な売上高や利益の確保が難しくなりました。従業員を削減し、生産効率を向上させる手法も限界に達しています。

一方、日本製鉄は、従業員を減らすことなく生産効率を向上させ、鉄鋼不況の影響を乗り越えました。そのため、USスチールが日本製鉄の傘下で再生を目指す理由がここにあります。

3本柱の繊維事業売却を決めたユニチカ。繊維事業を売れば良いというものではない、との分析結果になっています。

新日本科学ZOOM解説会のご案内 日時:2026年7月29日(水) 20時から30~60分程度 料金:下記 申込期限:7月27日(月) 正午 実施方法:オンライン(ZOOM)お申込み方法:ページ下部のお申込みフォームから […]

新日本科学の事業概要 株式会社新日本科学(鹿児島県)は、連結子会社26社、持分法適用会社7社から構成される企業グループで、1960年に国内で初めて非臨床試験(安全性潰れにくさや長期資金繰りについての統合指標。 詳しく見る […]

第135回 内本町倶楽部 研究テーマ BS(貸借対照表)は会社の未来を映す ― 財産・利益・投資の流れを読み解く ― 日時:2026年8月27日(木)18時30分~ 会場:会議室 クレードル 住所:大阪市中央区内本町1- […]