自転車部品大手のシマノが、少なくとも2023年12月から現在までの間、下請け企業121社に対して合計4313個の金型や製造装置などを無償で長期間保管させていたことが、下請法に違反するとして、公正取引委員会は再発防止と費用支払いを勧告しました。シマノは発注を停止した状態にもかかわらず保管を続けさせ、さらに年2回の保管状況の確認や、社内システムへの棚卸し入力まで求めていたとされます。調査は中小企業庁が実施し、2025年7月に公取委へ措置請求。これを受け、シマノは「厳粛に受け止め、勧告に従ってコンプライアンス体制を強化する」とコメントしています。なぜこのような事態に陥ったのでしょうか。

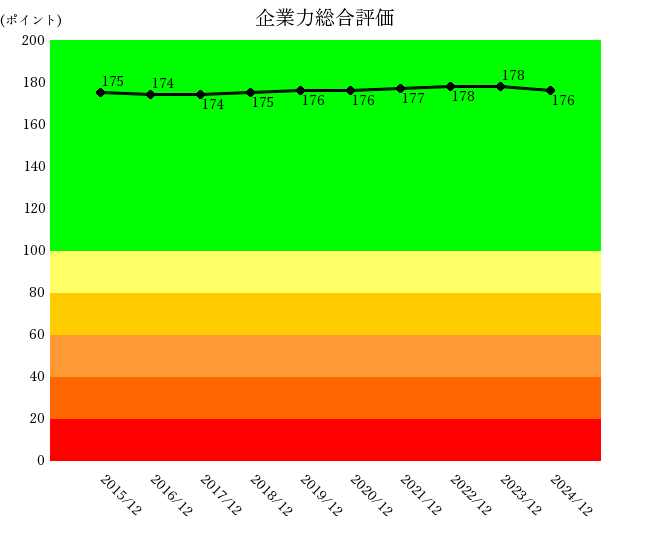

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

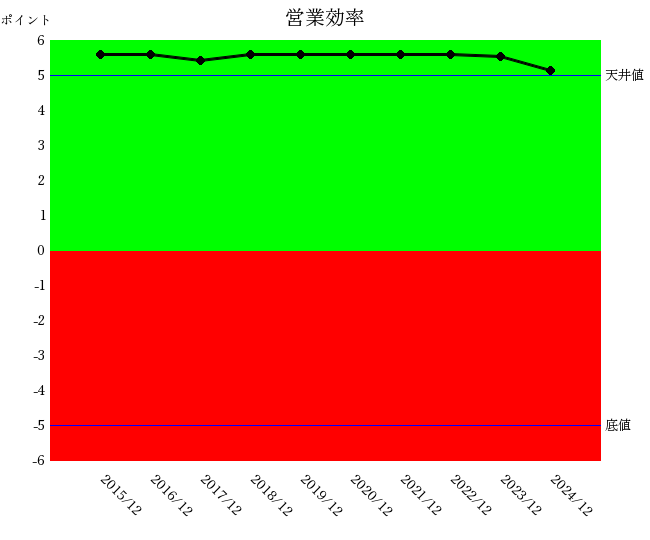

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

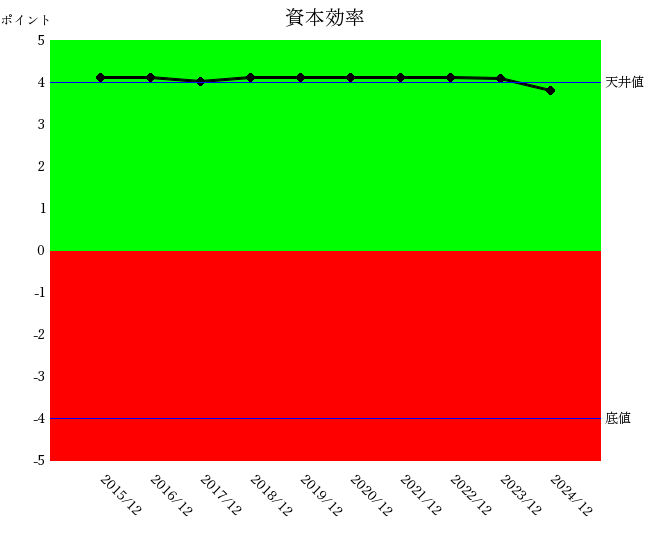

投下資本に対していくら利益が上がったかについての統合指標

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

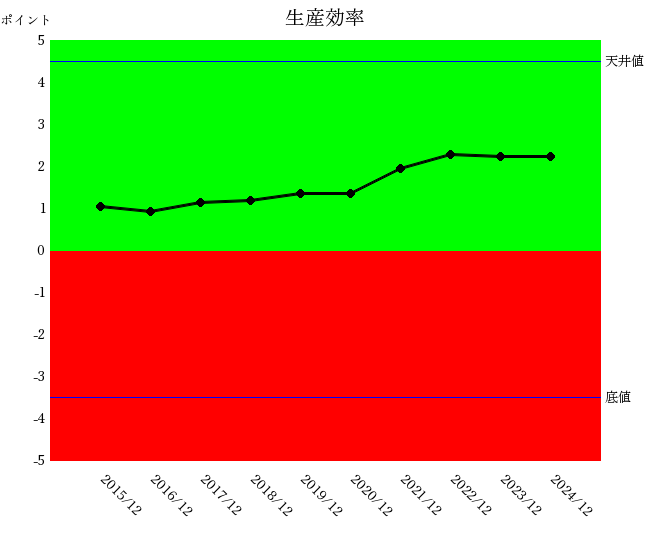

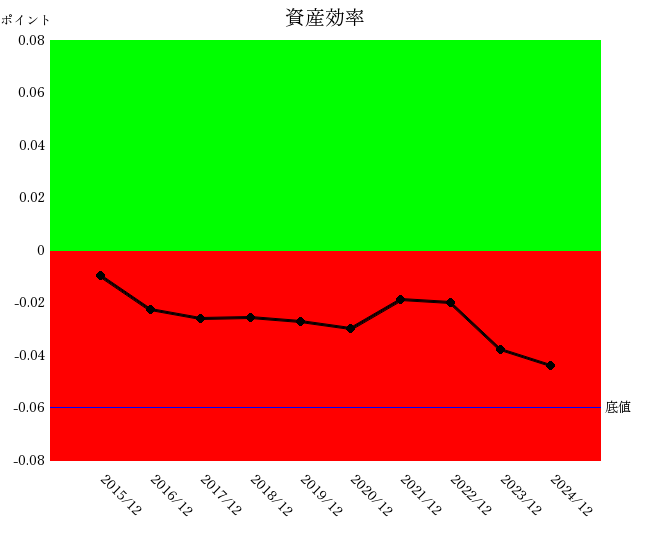

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

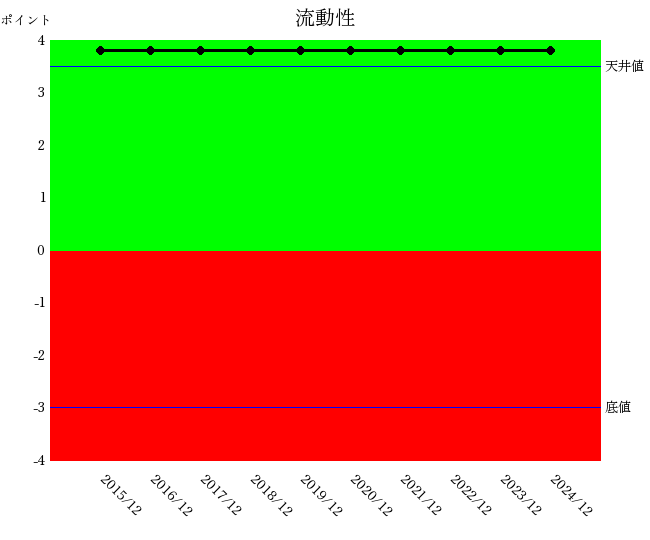

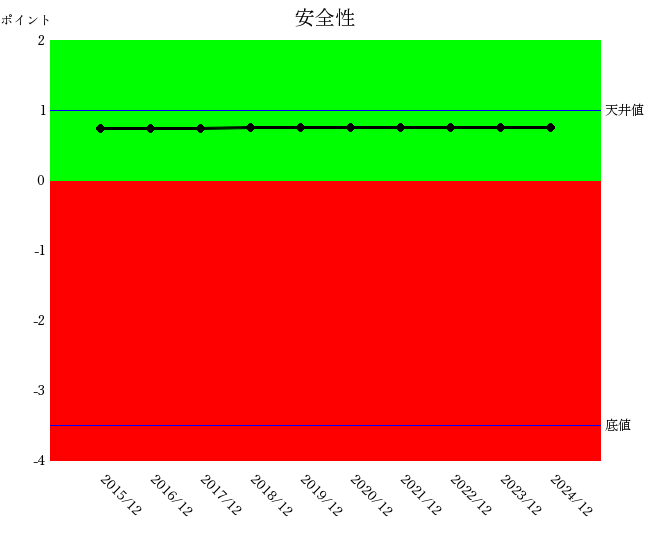

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

異なります。

吾輩は猫である。名前はまだない。どこで生れたか頓と見当がつかぬ。何でも薄暗いじめじめした所でニャーニャー泣いていた事だけは記憶している。

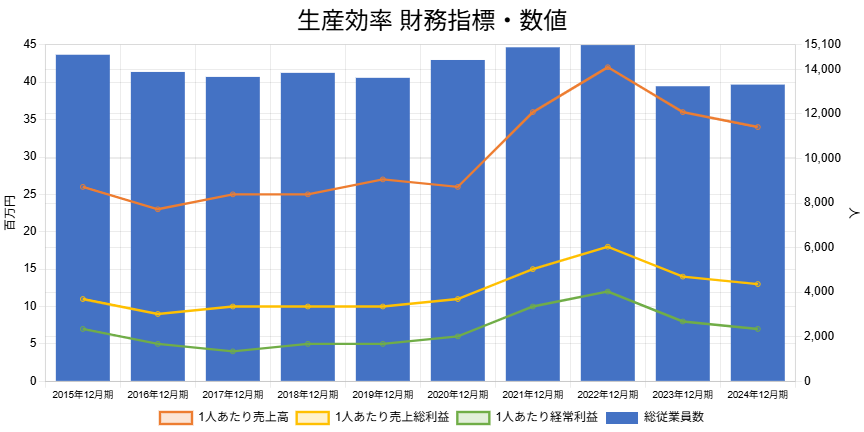

営業効率・資本効率・流動性・安全性は依然として高水準を維持しており、いわば天井圏にあります。ただし、2024年には営業効率および資本効率の数値がやや悪化し、成長スピードに一服感が見られました。一方、生産効率は通期を通じて好調(青信号)を維持しているものの、2021年から続いていた改善のトレンドは、2022年以降に踊り場を迎えた格好です。

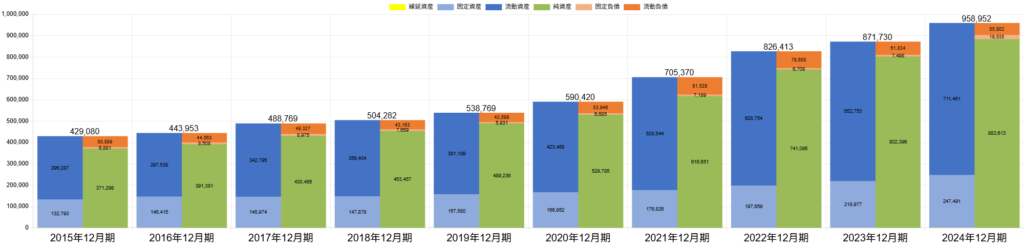

注目すべきは資産効率の低下傾向です。総資産は着実に増加を続けており、百億円単位での積み上がりが見られますが、その一方で効率性の面ではやや陰りが見え始めています。この背景には、同社の財務基盤が極めて堅固であることが影響している可能性があります。また、従業員数に関しては、2023年から2024年にかけて減少傾向を示しました。にもかかわらず、生産効率は上昇しておらず、人員削減が必ずしも効率向上につながっていない点は重要な経営課題として捉える必要があります。

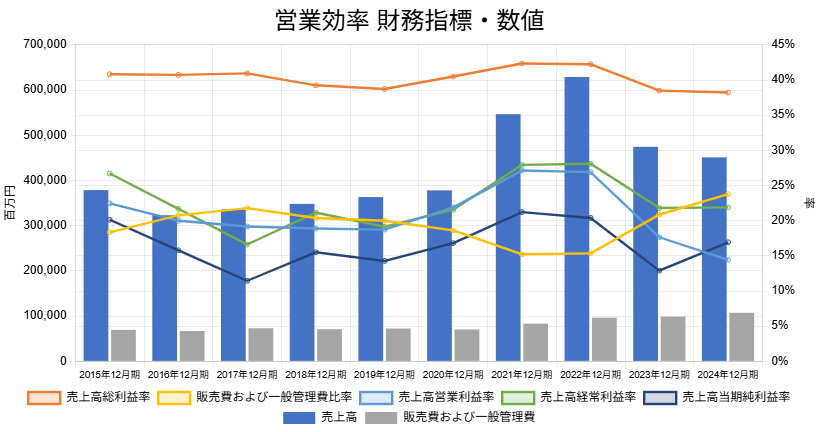

2016年・2023年・2024年において減収を経験しており、事業環境の変化が業績に大きく影響していることがうかがえます。一方で、2021年12月期までの1年は急激な増収を達成し、それに伴い売上高総利益率の大幅な改善を実現しました。

これは、コロナによる自転車需要の高まりと推察されます。注目すべきは、2022年12月期から2023年12月期にかけての利益構造の変化です。売上高営業利益率よりも売上高経常利益率が大きく上回る構造となっており、本業以外の収益、たとえば金融収支や投資利益などを活用して利益を確保している点が特徴です。さらに、2021年から2024年にかけては営業効率の各指標(売上高、販管費比率、売上高利益率など)が大きく変動しており、経営判断の柔軟さとリスク対応力が問われる期間となりました。

人員推移を見ると、2019年までは明確な減少トレンドが続いていました。しかし、2020年から2022年にかけては一転して増員に転じ、事業拡大や新たなプロジェクトへの対応が伺えます。ところが2023年12月期には再び従業員数が減少しており、組織再編やコスト最適化を図った可能性が考えられます。

注目すべきは、1人当たりの売上高の動向です。2021年12月期から2022年12月期にかけて急増しています。しかしながら、その後は下落に転じており、人員の再増減や市場環境の変動による影響があらわれていると見られます。

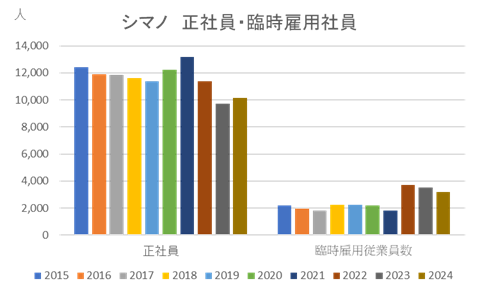

シマノの雇用動向を正社員および臨時雇用社員(正社員換算)で確認したところ、興味深いトレンドが明らかになりました。

同社は2019年まで、段階的に正社員数を削減していました。しかし、2020年以降のいわゆる「コロナ特需」では一転して増員に踏み切り、生産体制を強化。需要急増に対応したかたちです。ところが、その特需が一段落すると、再び急速に人員を絞り込んでいます。

特筆すべきは、このような大幅な人員の増減を極めて短期間で実行している点です。現在の日本企業において、これほどまでに柔軟に、かつ大規模に雇用調整を行う企業は稀であり、シマノの意思決定のスピードと徹底ぶりがうかがえます。

一方で、こうした急激な人員変動は、現場の士気や従業員エンゲージメントに与える影響も無視できません。組織の安定性や人材の定着率といった観点からは、中長期的な課題が浮き彫りになりつつあります。

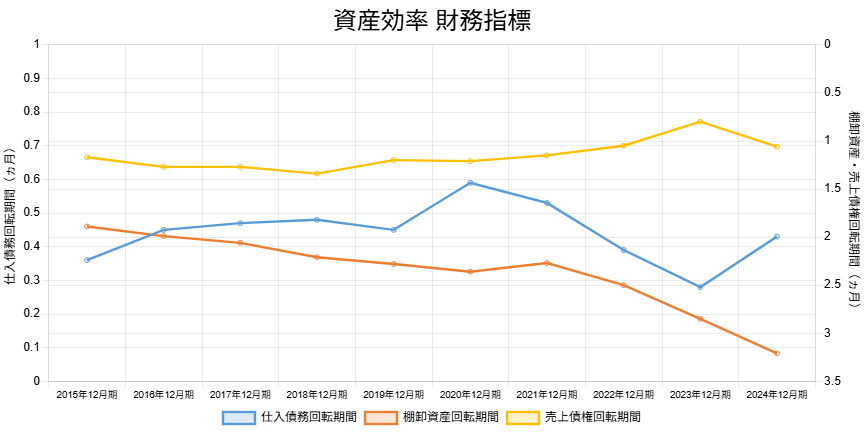

仕入債務回転期間はこれまでジワジワと悪化傾向を示していたものの、2024年に入って改善に転じました。これは、仕入先との取引条件の見直しや、購買管理の強化が一定の効果を上げた可能性を示しています。

一方で、棚卸資産回転期間は依然として悪化トレンドが続いており、過剰在庫の滞留が懸念されます。

特に注目すべきは、減収傾向にもかかわらず、棚卸資産の水準が適切に調整されていないという点です。需要の縮小に対して生産・在庫調整が追いついていません。

加えて、売上債権回転期間は横ばいで推移しており、大きな改善も悪化も見られない状況です。売掛金の管理は一定の水準を維持しているものの、収益環境の悪化に対し、資産側の調整スピードが鈍い点は経営上の課題と言えるでしょう。

シマノの財務状況を俯瞰すると、利益剰余金と現金預金が着実に増加を続けている点が際立ちます。経常的な利益創出による内部留保の積み上げと、堅実な資金管理体制が背景にあると考えられます。特に注目すべきは、設備投資や大規模なM&Aといった積極的な資金活用の動きが見られない中で、キャッシュが企業内に滞留している構造です。

複数の財務指標を読み解くと、シマノの経営姿勢にはある種のバランスの歪みが浮かび上がってきます。

同社は、業績悪化局面において従業員数の調整に非常に積極的である一方で、棚卸資産の圧縮には消極的な傾向が続いています。減収局面でも在庫水準を大きく切り下げることなく維持しており、棚卸資産回転期間の悪化が続いているのが実情です。

しかし、モノ(在庫)の管理を担うのも、外注先とのコミュニケーションや生産調整を図るのも、最前線の従業員です。業績調整の“弁”を人員に偏らせることで、現場は疲弊し、組織全体の持続性にも影響を及ぼす懸念があります。

実際、最近報じられた外注先への金型管理費不払い問題も、こうした構造の延長線上にある可能性は否定できません。現場がリソース不足に追い込まれ、外注先に十分な配慮が行き届かなくなった結果、信頼関係のほころびが表面化したと考えるのは自然です。

企業が業績調整を図る際、人とモノ、両輪での最適化が求められます。従業員だけに過度な負荷をかける戦略では、サプライチェーンの最下流である外注先にも悪影響が及び、最終的には企業のレピュテーションリスクにもつながりかねません。

シマノが次のステージへ進むには、人材・外注先・在庫といった経営資源をいかにバランスよくマネジメントしていくかが問われています。

この会社では「WILL会計」を用いた独自の人事評価システムが上手く機能しており、従業員のモチベーション向上に寄与しています。

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]