ニデック(旧・日本電産)は2024年12月、工作機械メーカーの牧野フライス製作所に対して敵対的TOBを発表し、2025年4月から1株11,000円で株式公開買付けを開始しました。ニデックは牧野の技術力とブランド力に注目し、完全子会社化によって総合工作機械メーカーとしての競争力を高める狙いがありました。これに対し牧野は、買収防衛策として新株予約権の無償割当などを含む「時間確保措置」を導入し、6月の株主総会での議決を目指し、ニデックはこれに反発したものの、TOBは頓挫しました。

牧野フライス製作所は、今回の買収に対して、明らかに否定的な姿勢を示しました。なぜ同社がそのような判断に至ったのか、財務の視点からその背景を考察します。

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

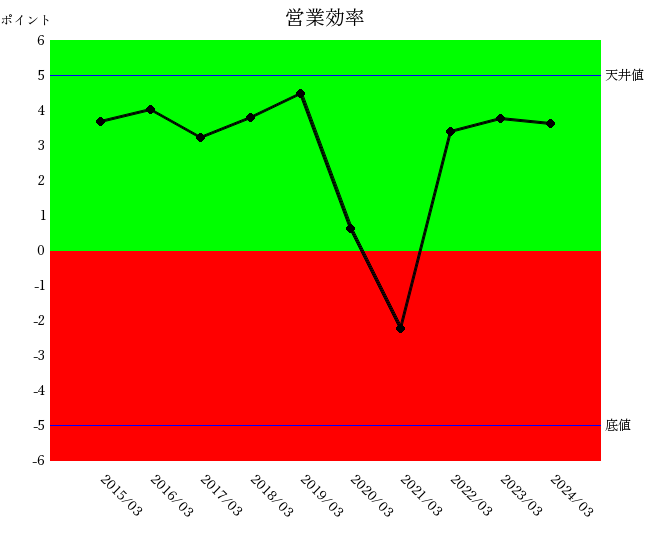

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

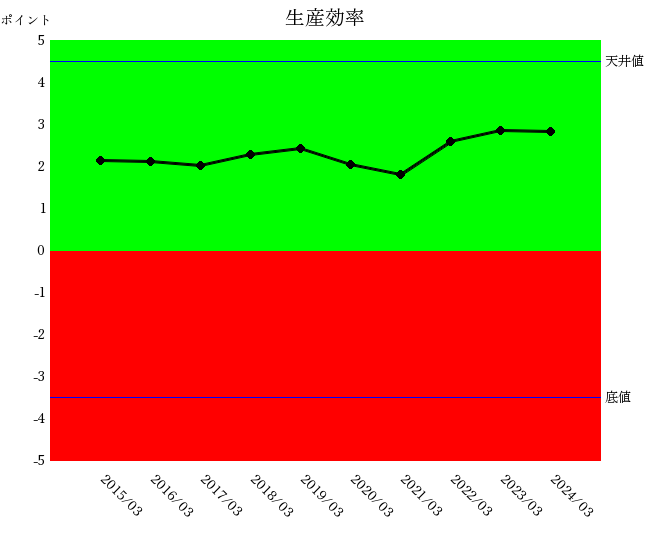

投下資本に対していくら利益が上がったかについての統合指標

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

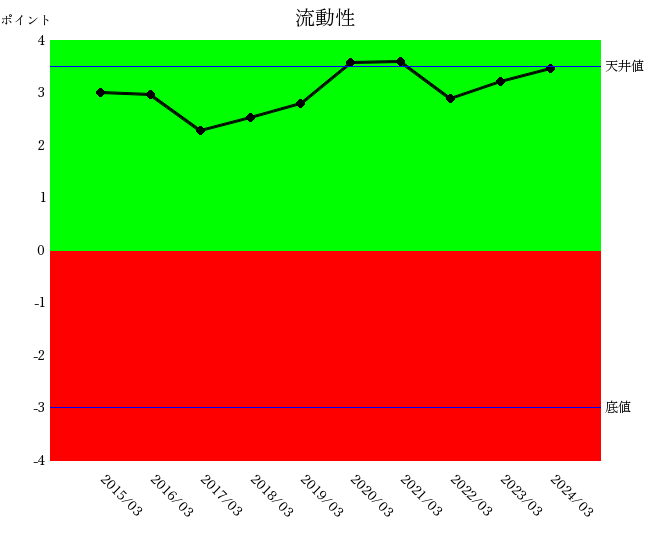

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

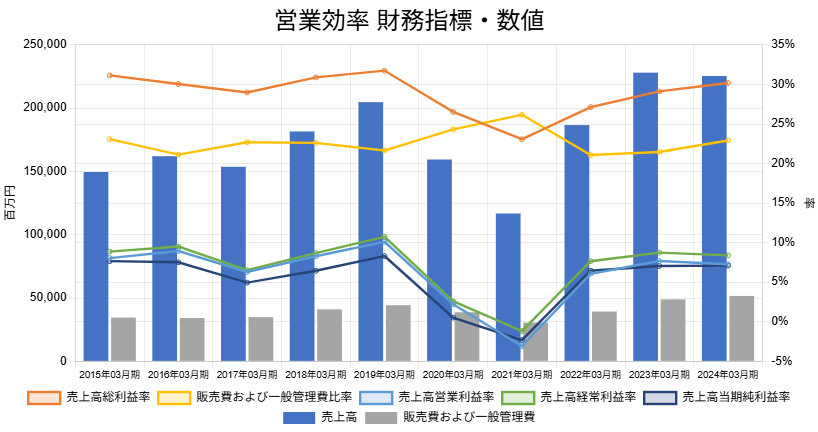

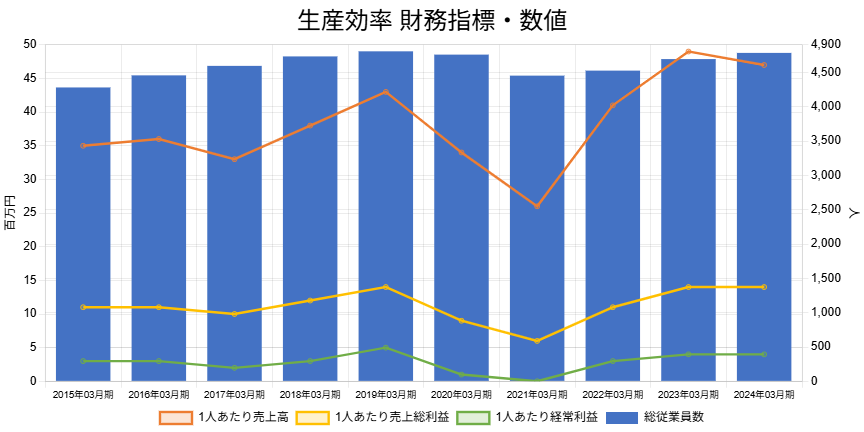

企業力総合評価の変動は、主に営業効率および資本効率の変化によるものであると考えられます。一方で、生産効率、流動性、安全性は成長トレンドにあり、企業力総合評価の改善を下支えしています。減収局面においても従業員数の減少は限定的であり、従業員数の増加が抑制される中で、生産効率はむしろ向上しています。また、売上高と総資産の増加が同様のペースで推移している点も注目されます。こうした特徴から、同社は流動性・安全性に優れ、長期にわたり安定的に利益を創出してきた企業であると推察されます。(増収及び減収については下記の営業効率財務指標・数値、従業員数については生産効率財務指標・数値をご参照ください。)

下記は牧野フライスの営業効率・財務指標数値のグラフです。同社は、増収局面では売上高総利益率が上昇し、減収局面では低下する傾向が見られます。これは、製品の絞り込みが行われている可能性を示唆しています。製造工程が共通であれば、生産量の増加に伴い固定費の比率が低下し、結果として売上高総利益率の改善につながると考えられます。一方で、増収によってかえって売上高総利益率が低下する企業も存在し、そうした企業は利益を伴わない売上拡大に注力しているケースが多いと見られます。

その点、同社の売上高総利益率はおおむね30%と高水準であり、特別損益も少なく、計画通りの業績を安定的に達成している点が評価できます。

「計画通りの業績を安定的に達成している」と推察できる根拠の一つとして、営業効率に関する財務指標の売上高経常利益率(緑)と売上高当期純利益率(紺)の幅が狭く、推移が類似した形状を示している点が挙げられます(上記グラフ)。

これを具体的に確認するには、損益計算書の内容を精査することが有効です。特に、特別損失において減損損失が計上されていないことが確認できれば、計画通りの業績運営がなされている可能性が高いと判断できます。なお、減損損失は、想定された収益が得られなかった場合など、計画からの逸脱が生じた際に計上される傾向があります。

コロナ禍においては大幅な減収が発生したものの、同社は従業員数を削減せず雇用を維持しました。その結果、一人当たり売上高、一人当たり売上総利益、および一人当たり経常利益といった指標は一時的に悪化しました。しかし、コロナ禍以降は各種財務指標が改善傾向にあり、業績の回復が見られます。従業員についても、計画的かつ段階的な増員が図られており、持続可能な成長に向けた取り組みが進められていると評価できます。

ニデックは、毎期安定した増収を達成しています。この増収の主な要因は、M&Aによる子会社化にあるといえます。

一方で、従業員数は増加せず、むしろ減少する傾向も見られます。1人あたりの売上高、売上総利益、経常利益はいずれも改善傾向にありますが、これは従業員数を削減することで実現されている側面があると考えられます。それに対し、牧野フライスは「減らしたい従業員はいない」という姿勢を持っているのではないでしょうか。

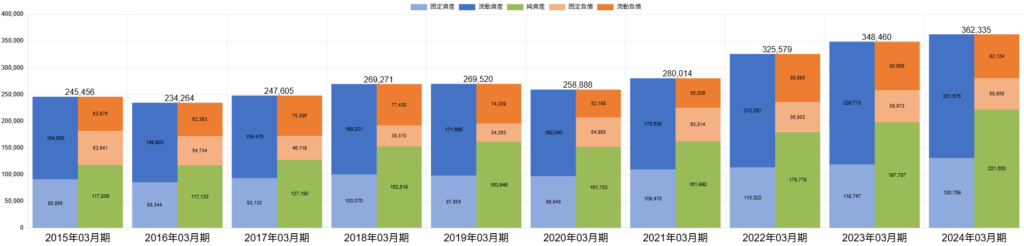

利益剰余金の増加に伴い、純資産および総資産も着実に増加している様子がうかがえます。

固定資産は緩やかに増加傾向を示しており、その内容を確認すると、有形固定資産の増加が主な要因であることがわかります。一般に、有形固定資産の増加は現業に関連する設備投資によるものと解釈されます。

一方で、M&Aにより増加する無形固定資産や、株式投資などに起因する「投資その他の資産」は大きな変動が見られず、限定的な水準にとどまっています。

沿革を拝見して、非常に印象的でした。これまで多くの企業の沿革を確認してきましたが、これほどまでに「自社の努力と実績」に焦点を当てた構成は非常に珍しいと感じました。製品開発、工場建設、営業拠点の拡充、ならびに会社設立に関する事項のみに限定されており、外部との資本提携やM&Aといった記載が一切見られない点も特徴的です。

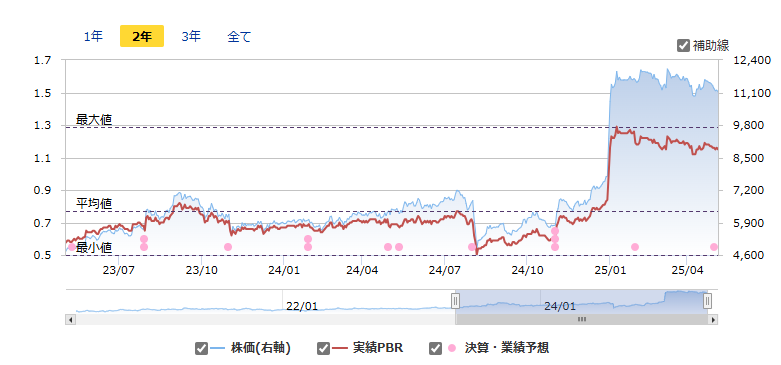

PBR(Price Book-value Ratio、株価純資産倍率)のグラフを示します。PBRは「株価 ÷ 一株当たり純資産額」で計算されます。牧野フライスは、長期間にわたってPBRが1未満の状態で放置されていました。これほど優れた経営が行われているにもかかわらず、株価の低さに対して無頓着であったといえるでしょう。このような状況が、ニデックによるTOB(株式公開買付け)を招いた要因の一つと考えられます。

優れた人事戦略の事例です。ぜひご覧ください。

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]

")