長谷工コーポレーションは、日本を代表する総合建設会社で、特にマンション建設で高い実績を持ちます。設計、施工、販売、管理までを一貫して手がけ、住まいの質を追求。創業以来、持続可能な社会の実現を目指し、安全で快適な暮らしを支える事業を展開しています。

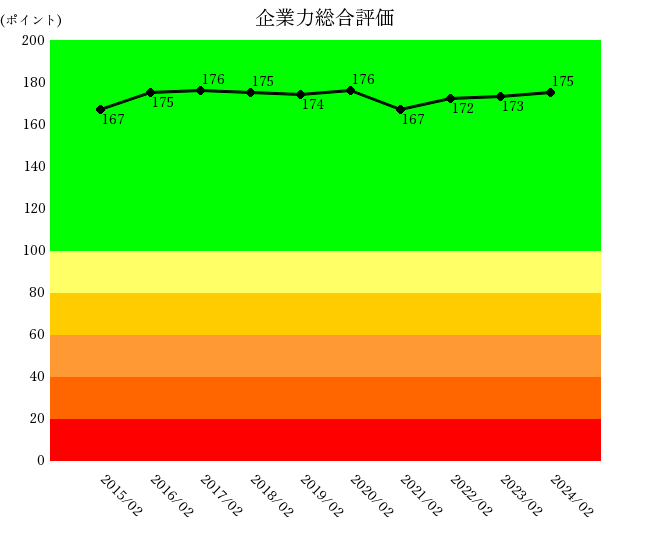

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

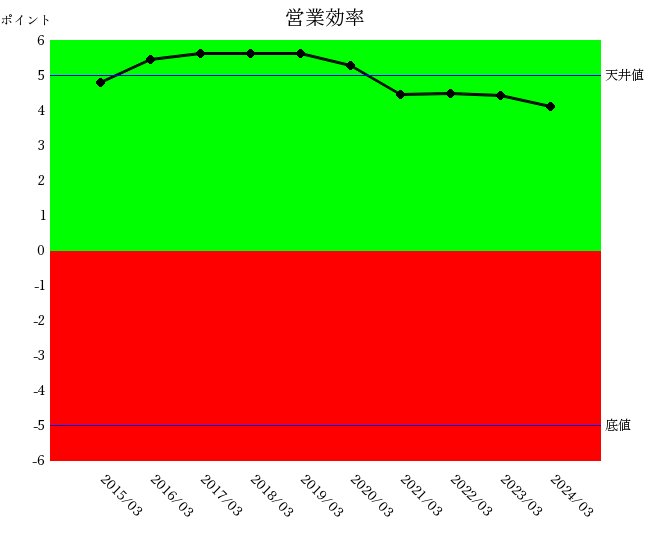

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

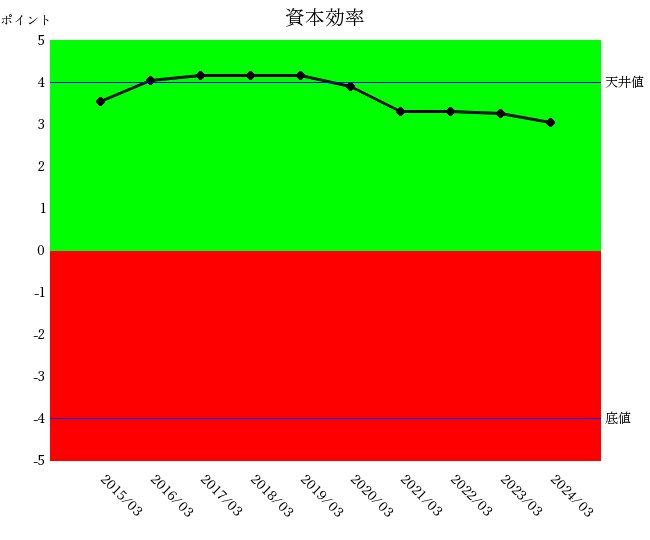

投下資本に対していくら利益が上がったかについての統合指標

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

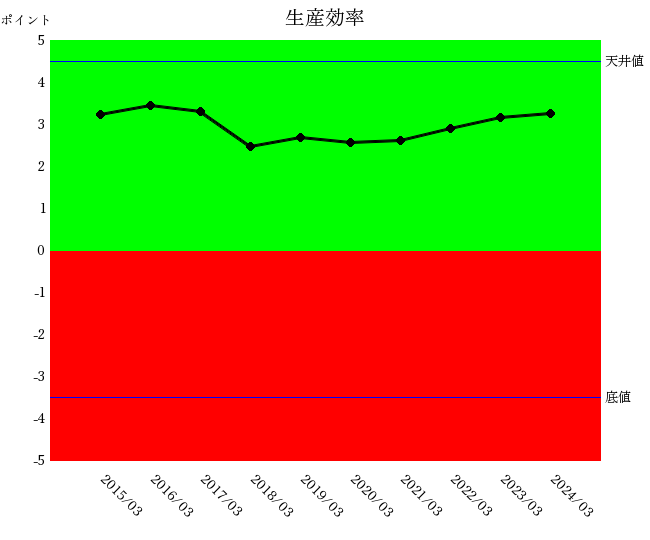

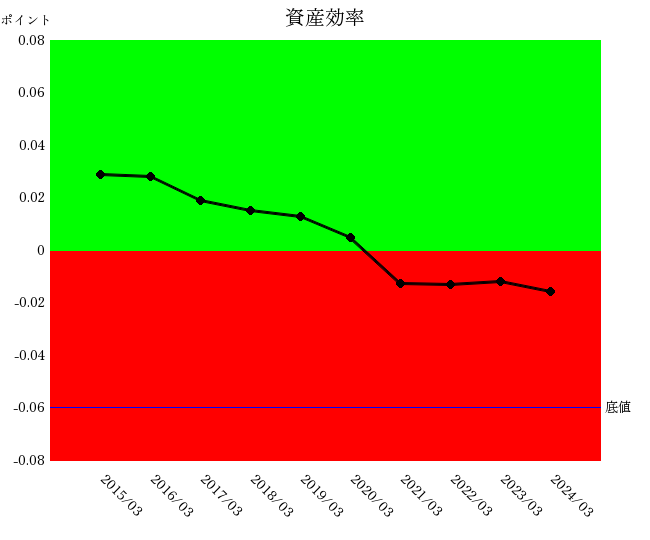

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

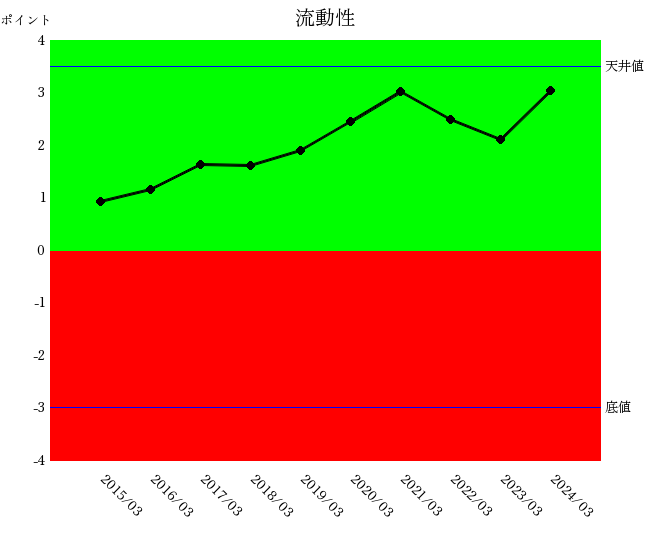

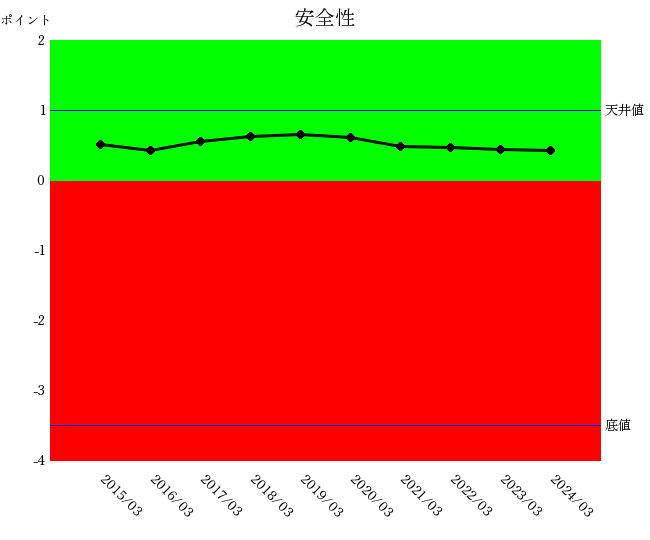

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

企業力総合評価の改善は全体的に流動性が下支えしていますが、その他のカテゴリーは高く、問題を見過ごしているかもしれません。営業効率・資本効率・安全性は「後半から」悪化トレンドに生産効率は2018年から、資産効率は通期悪化しています。

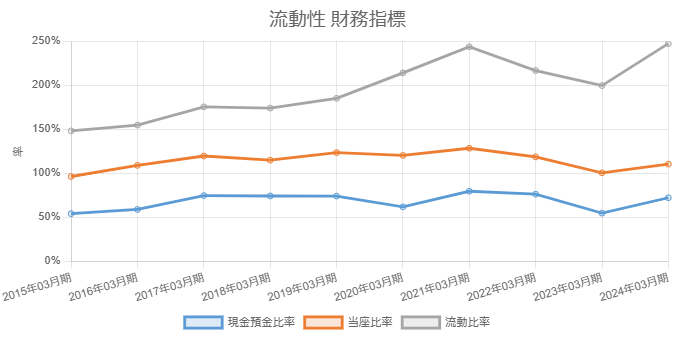

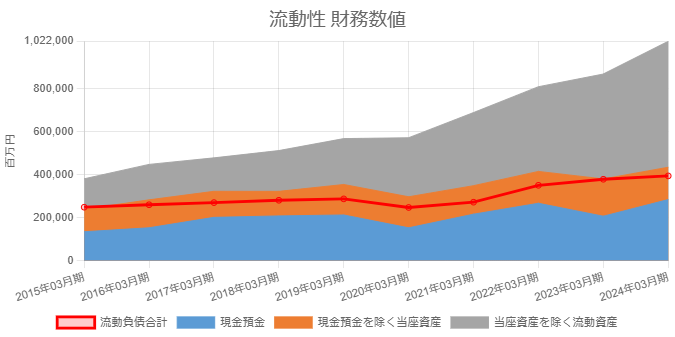

唯一改善トレンドの流動性を見てみましょう。現金預金比率・当座比率は良く管理されており通期数値がブレません。

それに対して年々増加トレンドなのは流動比率です。

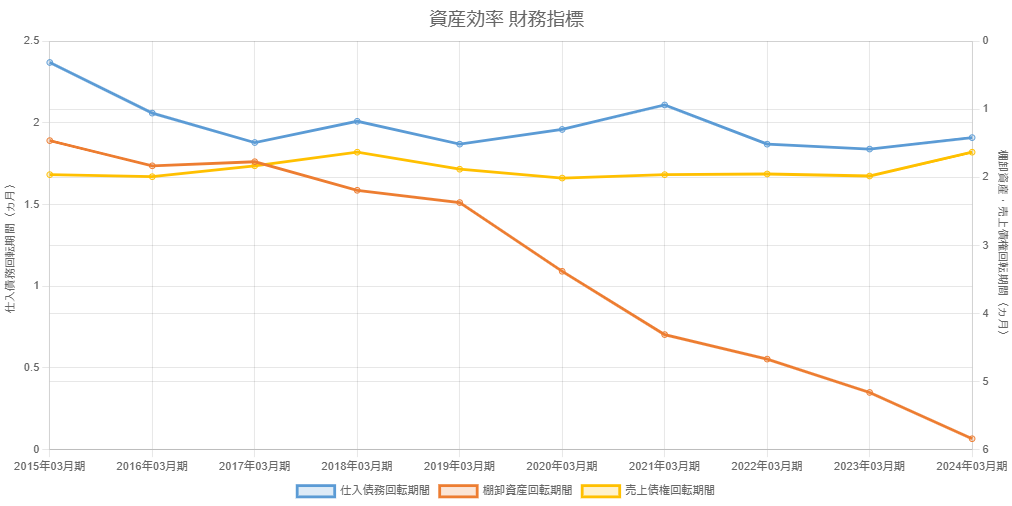

流動資産内訳をみてみましょう。明らかに増加しているのは棚卸資産・その他流動資産(グレイの部分)です。増収であれば棚卸資産は増加するものですが、資産効率の悪化と合わせて考えると売上高以上に棚卸資産が増加している可能性が高くなります。

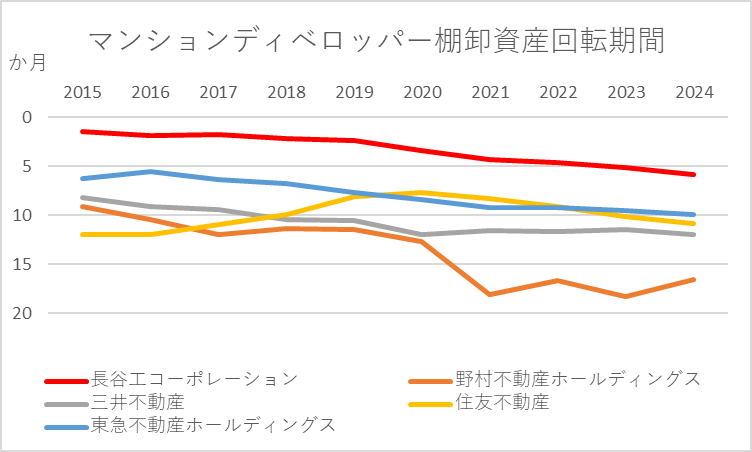

圧倒的に棚卸資産回転期間が悪化しています。増収以上に棚卸資産が増加し、2015年1.46ヵ月が2024年には月商の6か月分近くなり5.84ヵ月となりました。

棚卸資産回転期間は資産の金額を月商で割りますので、売上高の増減に関わらず在庫の適正性を評価できます。

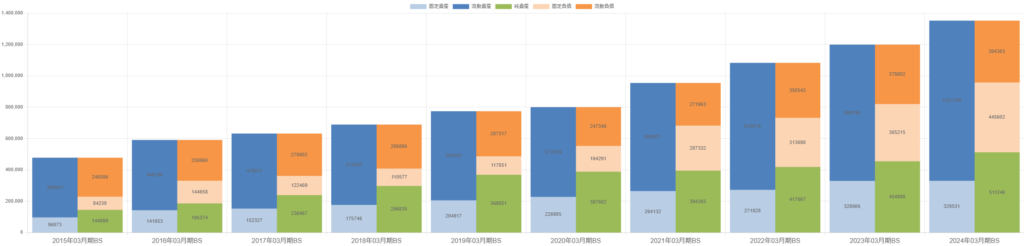

棚卸資産は「運用」です。その運用を担保した「調達」はどうなっているでしょうか。直感的にわかるのはBSバランスです。

10年間総資産が同じ調子で増加しています。「運用」側での増加は流動資産・棚卸資産でした。「調達」の側では何が増加していますか。顕著なのは固定負債(ピンク)です。

通常棚卸資産は流動負債・短期借入金で調達されますが、マンション開発など長期にわたることが多いため、固定負債・長期借入金で調達されているのでしょう。

流動性が改善する筈です。

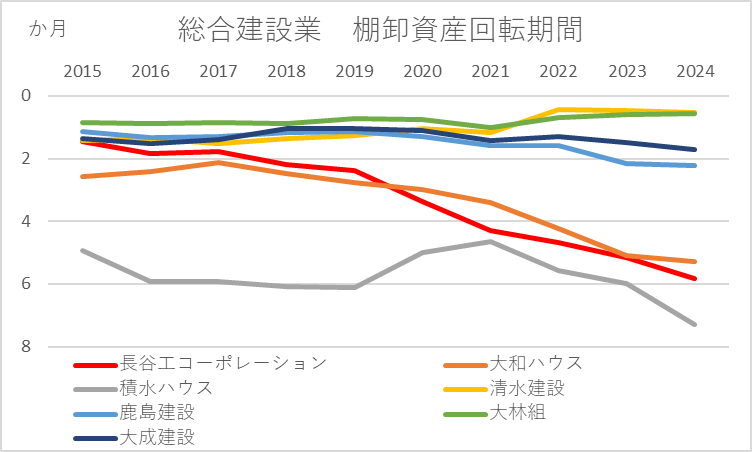

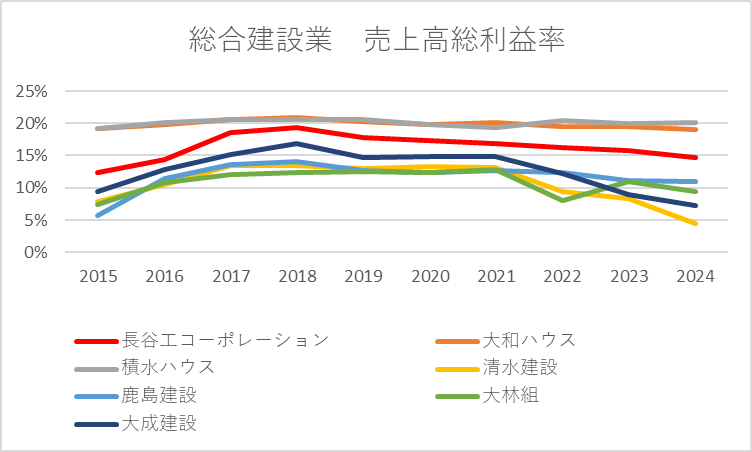

上場企業で総合建設業は、大和ハウス工業、積水ハウス、清水建設、鹿島建設、大林組、大成建設などがあり、長谷工コーポレーションと競合関係にあります。

大和ハウス、積水ハウス。長谷工コーポレーションを除き棚卸資産回転期間はおおむね2ヵ月以内ですが、3社は長くなおかつ悪化トレンドです。

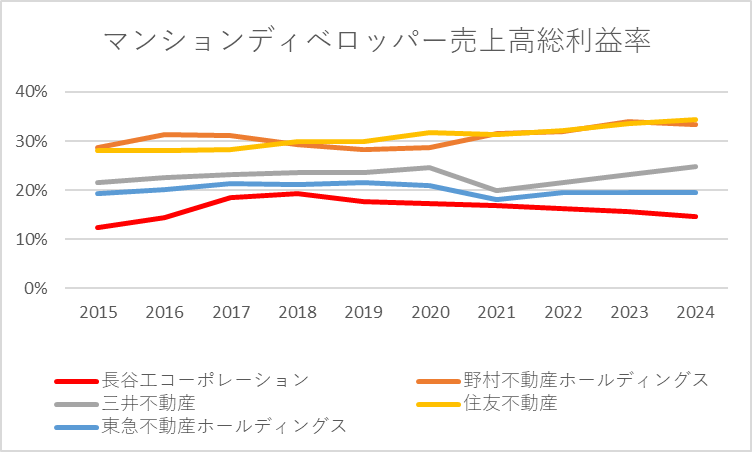

上場企業でマンションディベロッパーは、野村不動産ホールディングス、三井不動産、住友不動産、東急不動産ホールディングスなどがあり、長谷工コーポレーションと競合関係にあります。

マンションディベロッパー内での比較では長谷工コーポレーションが一番良いといえますが、業界として長期化が気になります。

棚卸資産は、「売り物」です。コンビニであればお弁当屋、飲み物、お菓子類です。長谷工コーポレーションにとってはマンション(他もありますか簡便に説明するため)です。マンションを作るには、土地を仕入れそこにマンションを建てて完成しなければ売り物になりません。土地の購入代金もマンションの建設コストも棚卸資産として集計されていきます。完成するまで「売り物」になりません。

コンビニは今日仕入れたお弁当はその日のうちに売れてしまいますが、マンションは売り物になるまで長い時間がかかるので棚卸資産として企業は長く保有することになります。

そのため、マンションディベロッパーは棚卸資産回転期間は他の業種に比べ長いのです。

元々長い棚卸資産回転期間が、どんどん長くなるとは何を意味するのでしょうか。マンションディベロッパー各社はなぜ、どんどん棚卸資産回転期間が長くなるのでしょうか。

・マンションが売れ残っている。

・増収を目指してどんどんマンション建設を進めている。

・投機目的の中国人需要を見込んでいる。

・土地価格・建築資材価格が上昇している。

・ディベロッパー同士の開発競争を行っている。

・タワーマンションなど大型物件化している。

などの可能性があります。

棚卸資産回転期間が長期化して多くの棚卸資産を抱えた場合、その資金負担、売れ残りリスク、価格下落リスクがあります。

業界全体が同じ方向に進んでいます。

こうなってくると、儲かっているかどうかが気になります。先ほど営業効率の親指標では天井値から下落を始めていました。

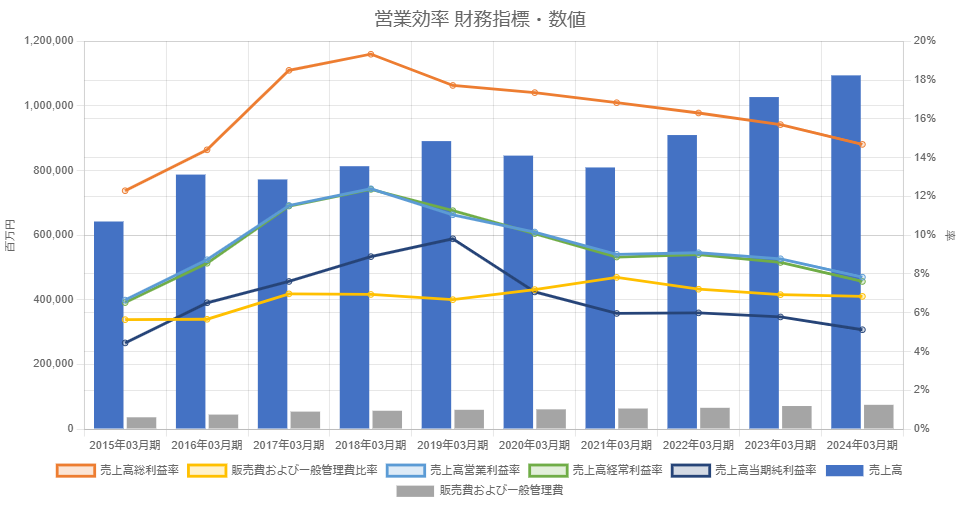

最初に確認した親指標(営業効率)をもう一度見てみます。

営業効率は2019年以降天井値からはがれ落ち始めました。2024年においても高位につけているものの、緩やかな悪化傾向が気になります。

次に財務指標を確認すると、売上高総利益率が2019年から悪化し始め6期連続悪化しています。2018年と2024年では、売上高総利益率は4.65%悪化しています。もし2018年の利益率を維持できていれば、2024年には更に50,891百万円の利益を得ていたことになります。

売上高販売費及び一般管理費比率も2021年まで上昇(悪化)しているため売上高営業利益率・売上高経常利益率・売上高当期純利益率も悪化してしまいました。

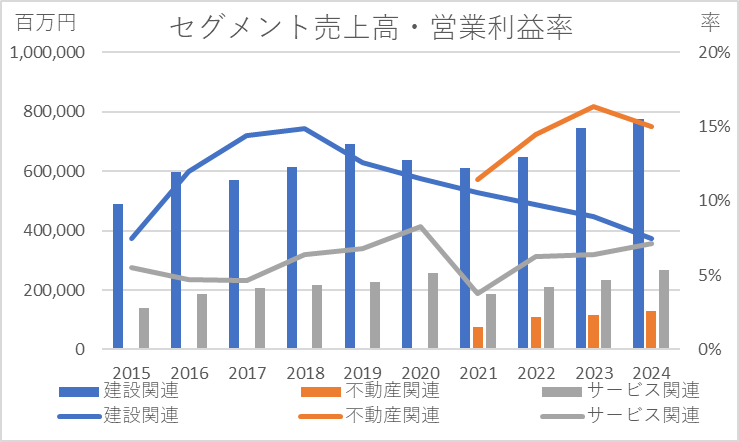

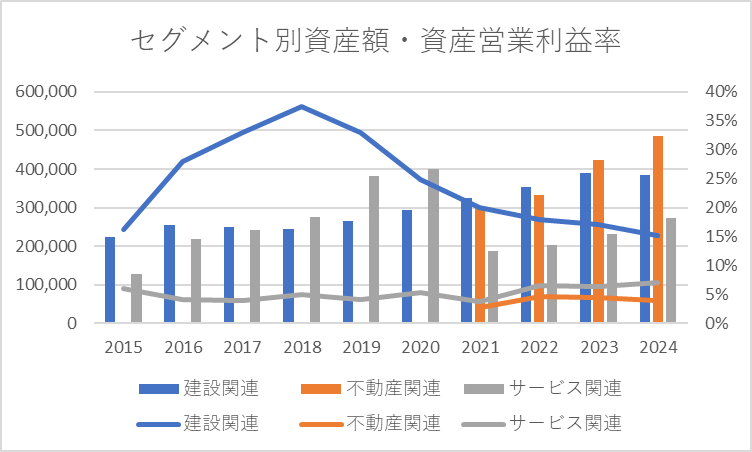

長谷工コーポレーションは建設関連事業・不動産関連事業・サービス関連事業の3本柱です(海外事業もありますが金額は僅少)。セグメント別に売上高と売上高営業利益率を見てみましょう。

建設関連事業の売上高総利益率の悪化が6年続いています。連結でもこの影響が大きいのでしょう。2024年には一番低いサービス関連事業と同等になりました。

2020年まではサービス関連事業の中に不動産関連事業が含まれていましたが2021年から独立掲記になりました。不動産関連事業は売上高営業利益率が高いことが分かります。

純粋なゼネコンが苦戦する中、大和ハウス・積水ハウスは高位を保っています。長谷工コーポレーションは3位につけています。

マンションディベロッパーの中では長谷工コーポレーションは低位になっています。

上記ではセグメント別に売上高・売上高営業利益率を確認し、建設関連事業に問題がある事が分かりました。

棚卸資産の増大との関係を明らかにするにはどうしたらよいでしょうか。

BSバランス・流動資産内訳・資産効率の考察から、資産の増加の多くが棚卸資産でした。セグメント別に棚卸資産は把握できませんが、資産額はできるのでそれを使って推察してみました。下記がセグメント別資産額・資産営業利益率のグラフです。資産=資本(他人+自己)ですので資本効率の指標といえます。

棚卸資産がどんどん増えているのに利益が減っているのは建設関連事業となります。

財務諸表で推察も含め、なるべく細かく見てきました。セグメント間での取引がありますから、正確には長谷工コーポレーション自身にしかわかりませんが、全体を俯瞰した結果得た不安は正しかったという結論になりました。

資本効率に危機がある旨を記述しています。

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]