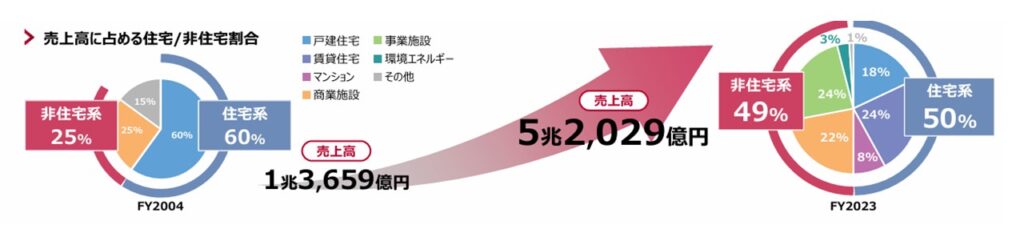

大和ハウス工業は、日本最大級の総合ディベロッパーであり、住宅・商業施設・物流施設・オフィス・ホテルなど幅広い分野で事業を展開しています。戸建住宅「xevo」シリーズや賃貸住宅「D-room」、大規模商業施設、物流施設「DPL」などを開発・運営。DXを活用し、BIMによる建築プロセスの最適化やロボット技術を導入し、業務効率化を推進。海外事業や再生可能エネルギーにも注力し、持続可能な社会の実現を目指しています。

大和ハウス工業は、先日初任給10万円、年収10%アップを発表しました。なぜそれをなしえるか、定量情報を探ってみました。

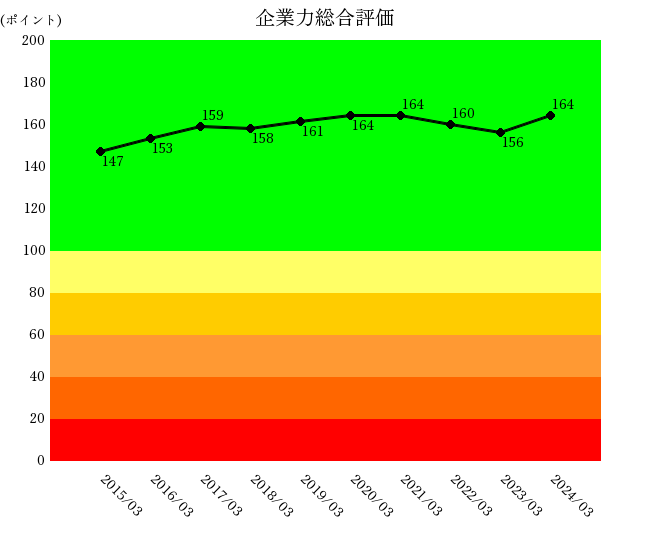

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

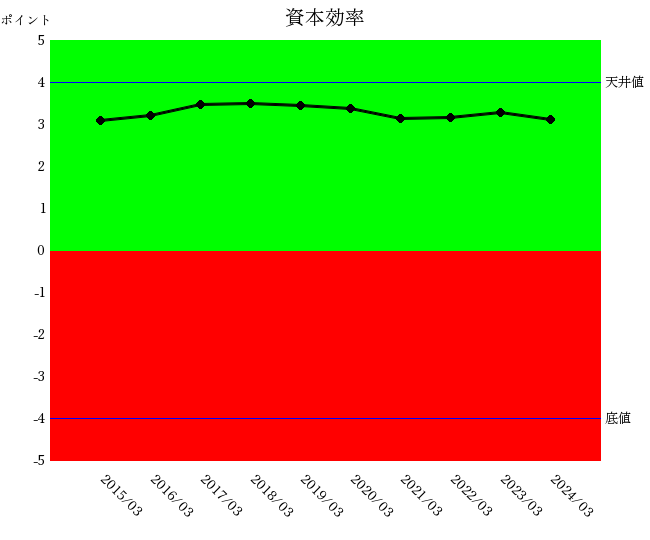

投下資本に対していくら利益が上がったかについての統合指標

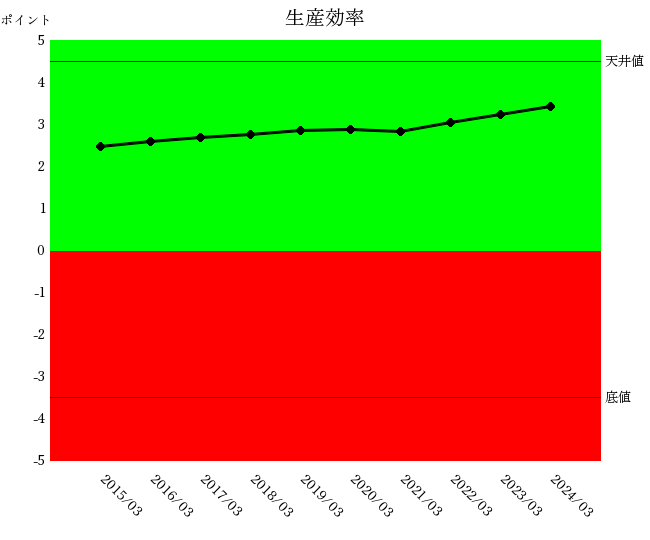

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

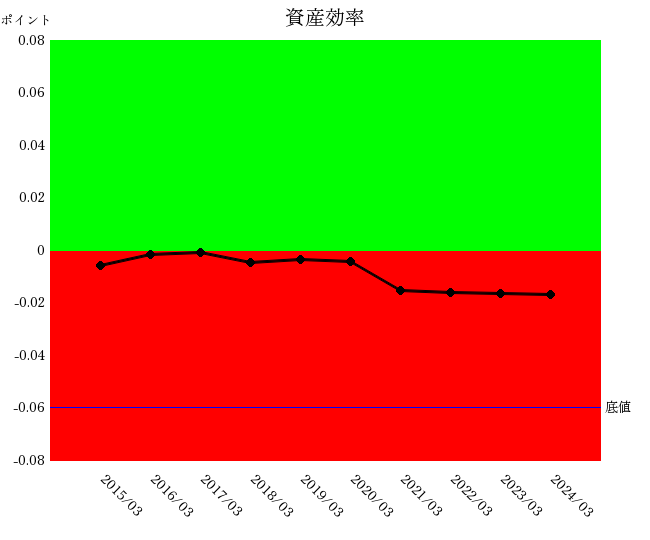

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

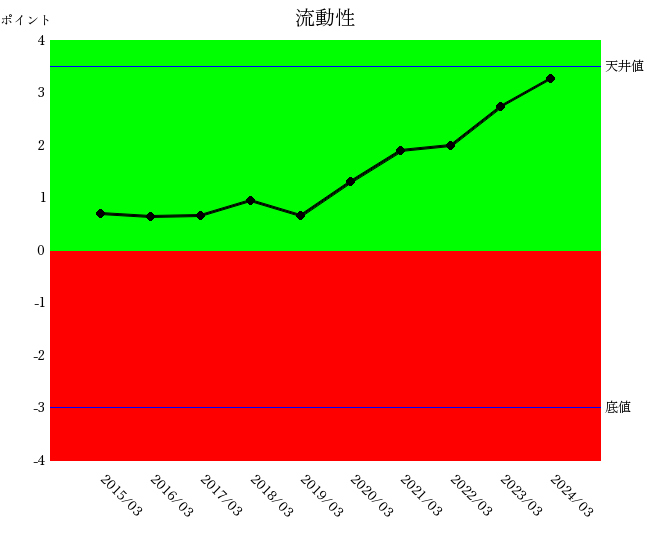

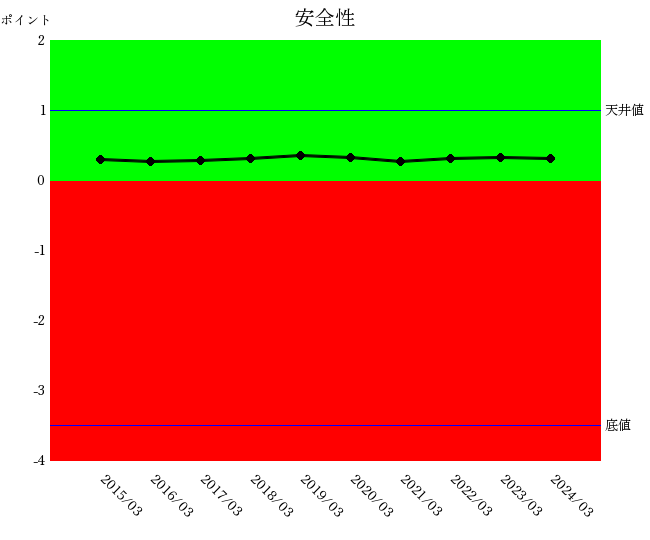

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

企業力総合評価は流動性が牽引しています。営業効率・資本効率はほぼ天井値にありますが2020年以降若干悪化しています。また、生産効率は着実な改善のなか2022年以降は急改善しました。資産効率は通期悪化トレンドで、安全性は青色ゾーンで若干悪化しました。

全体的な傾向は前回の長谷工コーポレーションとよく似ています。

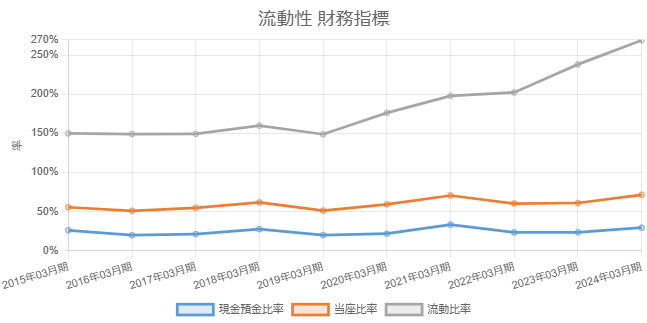

力強い改善トレンドの流動性を見てみましょう。現金預金比率・当座比率は良く管理されており通期数値がブレません。

それに対して年々増加トレンドなのは流動比率です。

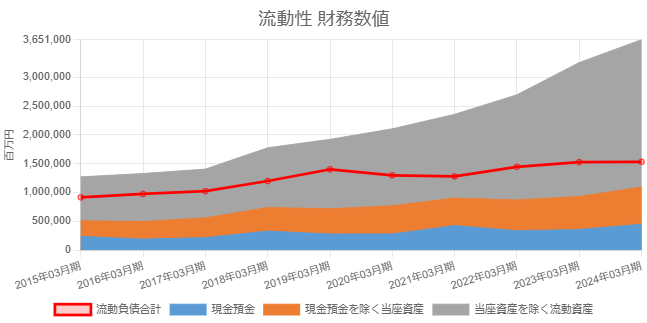

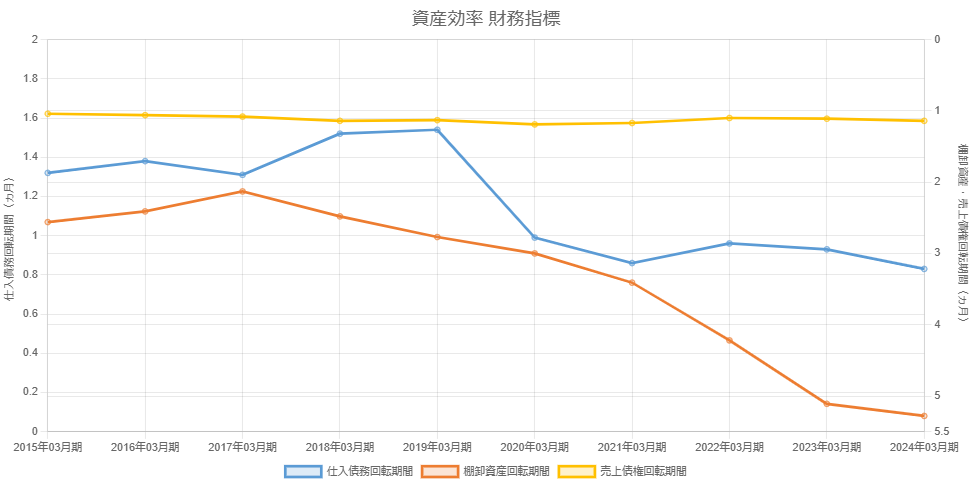

流動資産内訳をみてみましょう。明らかに増加しているのは棚卸資産・その他流動資産(グレイの部分)です。増収であれば棚卸資産は増加するものですが、資産効率の悪化と合わせて考えると売上高以上に棚卸資産が増加している可能性が高くなります。

圧倒的に棚卸資産回転期間が悪化しています。増収以上に棚卸資産が増加し、2015年2.6ヵ月が2024年には月商の6か月分近くなり5.3ヵ月となりました。

棚卸資産回転期間は資産の金額を月商で割りますので、売上高の増減に関わらず在庫の適量性を評価できます。

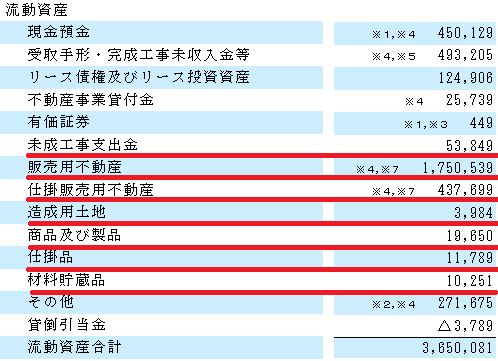

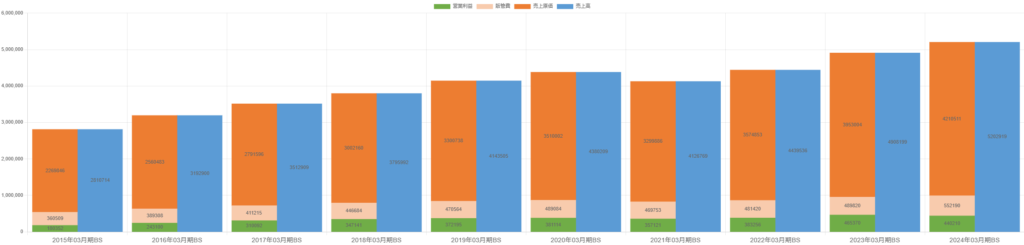

大和ハウス工業の棚卸資産の内容を見てみましょう。赤線を引いたところが棚卸資産に該当します。仕掛とか未成とか造成の文言は「作りかけ」を意味しますが販売用不動産はすぐに売れるもので、1兆7505億円あります。

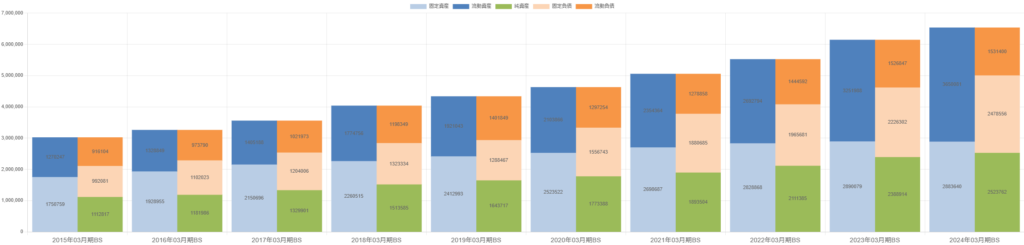

棚卸資産は「運用」です。その運用を担保した「調達」はどうなっているでしょうか。直感的にわかるのはBSバランスです。

10年間総資産が同じ調子で増加しています。「運用」側での増加は流動資産・棚卸資産でした。「調達」の側では何が増加していますか。顕著なのは固定負債(ピンク)です。

通常棚卸資産は流動負債・短期借入金で調達されますが、開発は長期にわたることが多いため、固定負債・長期借入金で調達されているのでしょう。

流動性が改善する筈です。

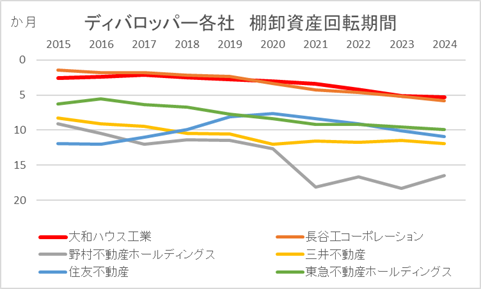

結論として流動性は企業力総合評価を改善させていますが、業種特殊性ゆえの資金調達方法のなせる業です。同業他社を確認してみましょう。

上場企業でディベロッパーは、長谷工コーポレーション、野村不動産ホールディングス、三井不動産、住友不動産、東急不動産ホールディングスなどがあり、大和ハウス工業と競合関係にあります。

ディベロッパー内での比較では長谷工コーポレーションと並んで大和ハウス工業が一番良いといえますが、業界として長期化が気になります。

棚卸資産は、「売り物」です。コンビニであればお弁当屋、飲み物、お菓子類です。大和ハウス工業にとっては建物です。建物を作るには、土地を仕入れそこに建てて完成しなければ売り物になりません。土地の購入代金も建設コストも棚卸資産として集計されていきます。完成するまで「売り物」になりません。

コンビニは今日仕入れたお弁当はその日のうちに売れてしまいますが、建物は売り物になるまで長い時間がかかるので棚卸資産として企業は長く保有することになります。

そのため、ディベロッパーは棚卸資産回転期間は他の業種に比べ長いのです。

元々長い棚卸資産回転期間が、どんどん長くなるとは何を意味するのでしょうか。ディベロッパー各社はなぜ、どんどん棚卸資産回転期間が長くなるのでしょうか。

・売れ残っている。

・増収を目指してどんどん建設を進めている。

・投機目的の中国人需要を見込んでいる。

・土地価格・建築資材価格が上昇している。

・ディベロッパー同士の開発競争を行っている。

・大型物件化している。

などの可能性があります。

棚卸資産回転期間が長期化して多くの棚卸資産を抱えた場合、その資金負担、売れ残りリスク、価格下落リスクがあります。

業界全体が同じ方向に進んでいます。もし不動産不況になれば、各社棚卸資産を多量に保有していればより値崩れもすさまじいものになります。棚卸資産の増大は「みんなで渡れば怖くない」ではなく「みんなで渡ると1人よりずっと怖い」なのです。

こうなってくると、儲かっているかどうかが気になります。先ほど営業効率の親指標では天井値から下落を始めていました。

大和ハウス工業のPLボックスは利益志向か売上高志向かを直感把握するのに役に立ちます。この判断が、次に何を調べるべきかの方向性を決めます。じっくり見てみましょう。

売上高は踊り場を経て増収トレンドです(ブルー)。少し踊り場があります。

営業利益は増加します(グリーン)。

これらを考え合わせると大和ハウス工業は増益を伴う増収を狙っているといえます。

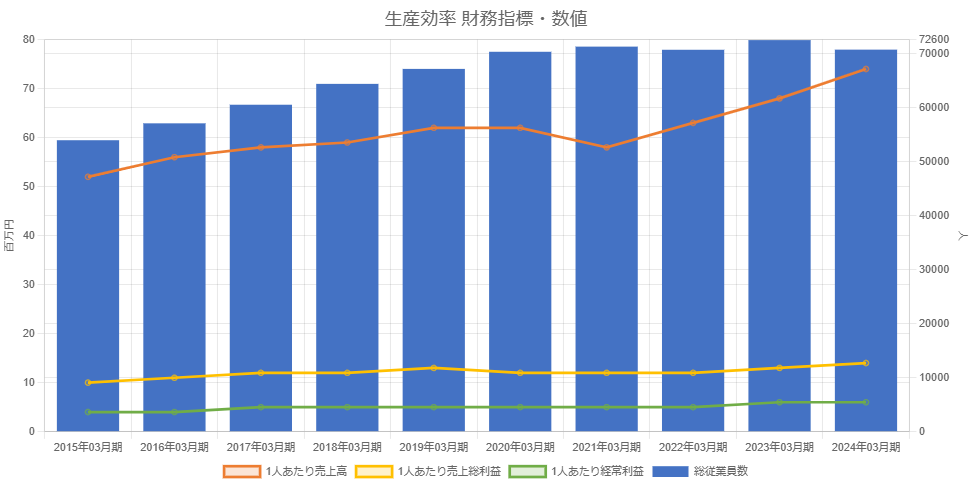

生産効率を見てみましょう。なぜ、生産効率を選ぶか。利益志向・売上高志向の両方を達成できる会社は多くはありません。そういう経営ができる経営者と実行する従業員がいて、両者協力しなけれなこうなりません。だから生産効率を見るのです。そういえば生産効率は連続改善し、2022年から急改善していましたね。

従業員数は2020年まで増加、その後踊り場を迎えました。各財務指標がジワジワ改善する中、2022年から1人当たり売上高急増し1人当たり売上総利益、1人当たり経常利益も改善しました。

生産効率各財務指標の安定的な改善は、従業員の能力が伸びていること示します。

人的資本経営・DXなど生産性を上げる取り組みはとられていたことでしょう。それだけではありません。定量情報がそれを教えてくれました。

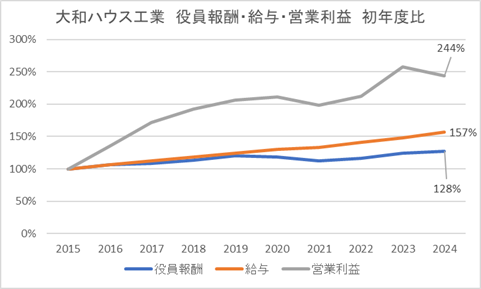

下グラフは2015年の役員報酬額・給与額・営業利益額を100%とした時のそれぞれの期の金額を%で表しています。

大和ハウス工業の役員は業績向上がミッションです。営業利益は244%ですので十分な実績を上げています。その割に役員報酬は128%で頑張ったよりはるかに低い増加になっています。

一方、給与は157%です。役員は業績の良くなった分配を従業員に多く分け与える姿勢で経営しています。

2022年からの1人当たり売上高の急伸は役員の姿勢に応えた従業員の頑張りかもしれません。

初任給10万円、年収10%アップが可能かは、営業利益の初年度比より給与の初年度比を低くする経営を続けているという事実からいえます。これが逆転していれば、人件費がかさみ営業利益が圧迫されていきますか、それはありません。稼いで頑張った範囲内での配分が実績としてできています。10年間違えなかった会社はこれからも間違えません。給与を上げたところで困らないことは計算済のはずです。

会社は同じ方向へ進もうとする人の集まりです。どうやってどの方向へ進んでいくかは経営者が決め、従業員がそれに向かって頑張っているという感じですが、役員自身がものすごく頑張って成果を出しているのにまず従業員に報いる姿勢が社内全体の行き渡っているのではないでしょうか。

例示は示しませんが、営業利益がどんどん減っているのに役員報酬は営業利益や給与より上がる会社もあります。

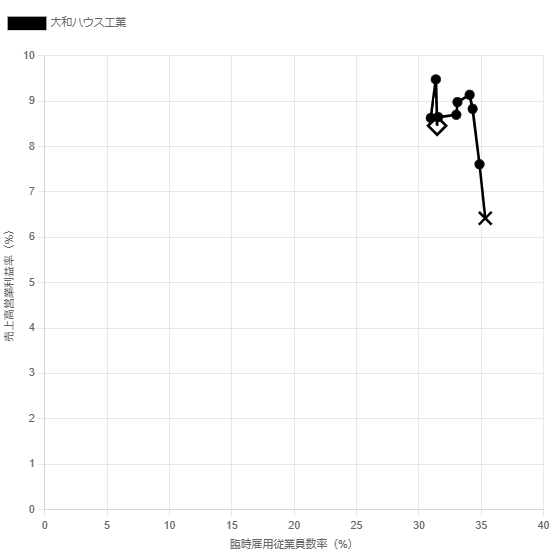

下グラフは臨時雇用従業員数比率と売上高営業利益率の推移を示す散布図です。大和ハウス工業は臨時雇用従業員数を減らし正社員を増やす傾向にあります。給与負担が増えると思われますが、売上高営業利益率は改善しています。給与が増えてもそれ以上に利益を出せるのです。人材育成の上手さの一面を見た気がします。

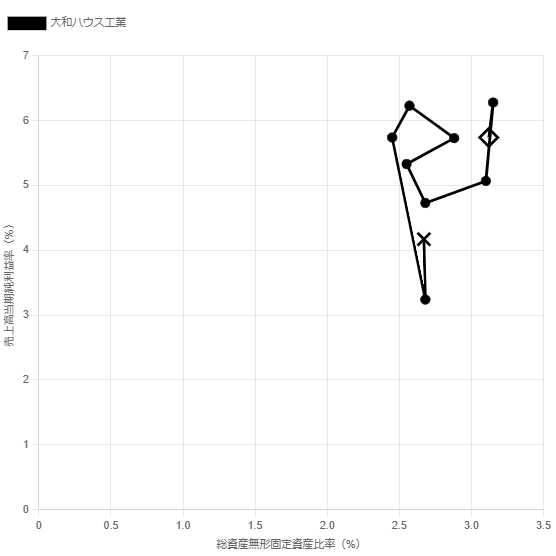

×:2015年 ◇:2024年 2015年から線を伝って2024年に繋がっています。

大和ハウス工業の海外売上高は2023年3月期に10%を超え、13.6%・669,276百万円、翌期2024年13.5%・701,058百万円となりました。同社の沿革を見ると海外のM&A実施件数が多く、円安と相まって増収に貢献しているのでしょう。外国市場の開拓も積極的です。

M&Aというとそれにより資産効率悪化が懸念されます。資産効率は10年間悪化トレンドでしたね。その原因の一つに棚卸資産の増大を指摘しました。

M&Aによる資産効率の悪化はあるのでしょうか。下グラフは総資産・無形固定資産比率と、売上高当期純利益率の時系列散布図です。×が一番古い期(2015年)で線を伝って◇直近期(2024年)までを表します。

注目点は、かなりM&Aを行っていても総資産無形固定資産比率が3%台に収まっていることです。これは高値掴みするM&Aは少ないことを意味します。M&Aで総資産の膨張はないといえるのではないでしょうか。

M&A業務においてもとても良い仕事をなさっています。

大和ハウス工業は優秀な経営者とその元で懸命に働く社員が育っているといえるのかもしれません。

資産効率までは数値もコメントもほぼ同じです。(笑)長谷工コーポレーションの記事は棚卸資産回転期間の問題を発展させたので厳しい目の記事ですが、良い会社です。

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]