言わずと知れたスポーツ用品のトップ企業アシックス株式会社。

大谷翔平選手の活躍が連日報道なされるなか、野球用品縮小のニュースが飛び込んできました。グラブやバット、ウエアの販売を2025年9月で終了、スパイクやトレーニングシューズに絞り込むそうです。野球熱が上がっているとの実感とは別の動きはなぜ起こったかを読み解いてみます。

アシックスは1949年鬼塚喜八郎氏によって、オニツカタイガーのスポーツシューズブランドとして設立されました。当時は鬼塚商会でしたが同年株式会社化、1977年株式会社アシックスとなりました。今やスポーツシューズに強みを持つ多国籍企業です。

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

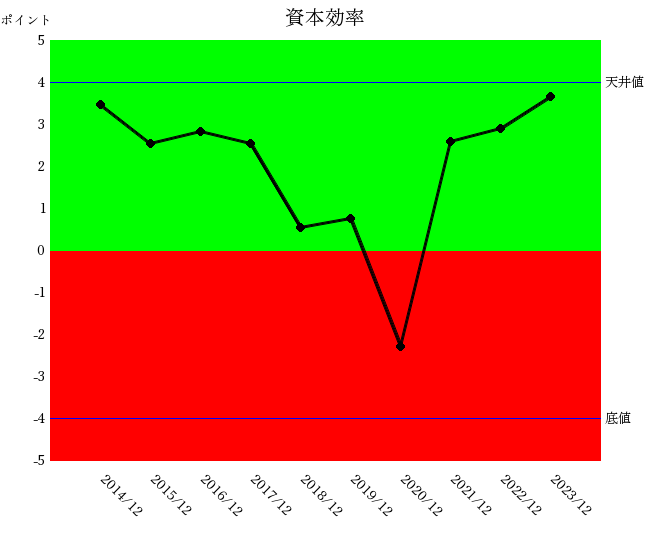

投下資本に対していくら利益が上がったかについての統合指標

”人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

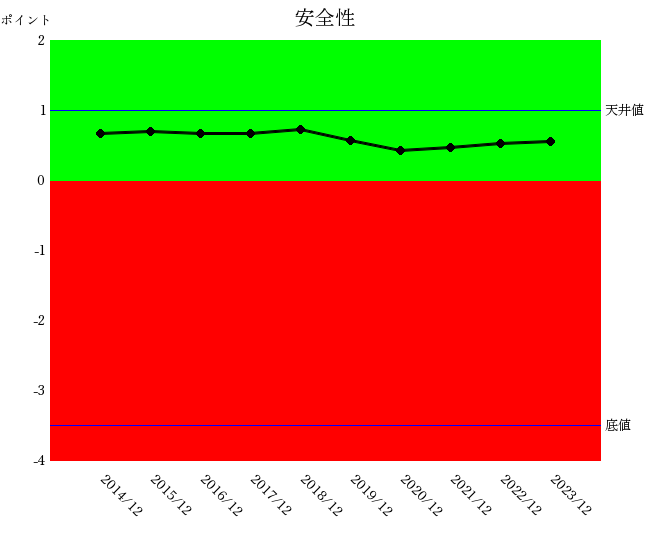

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

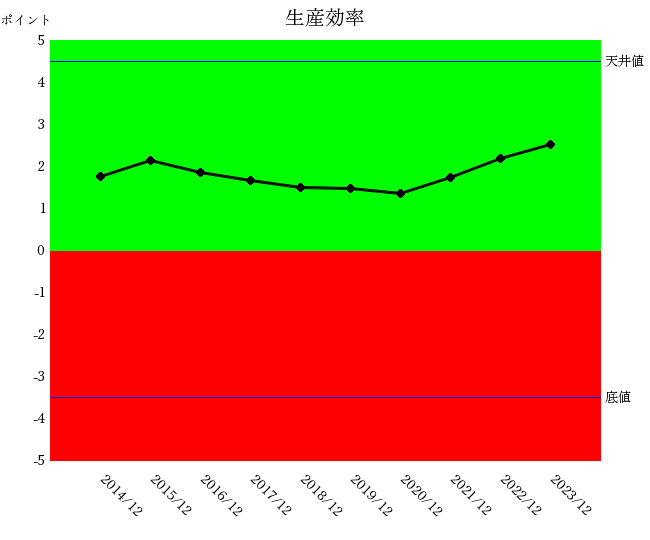

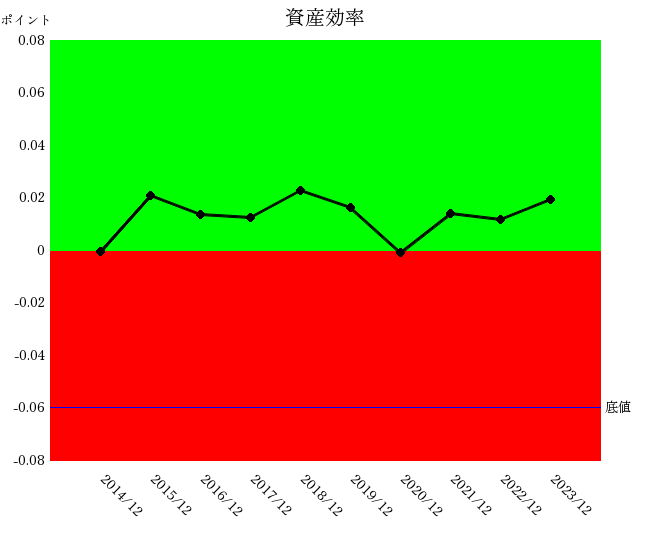

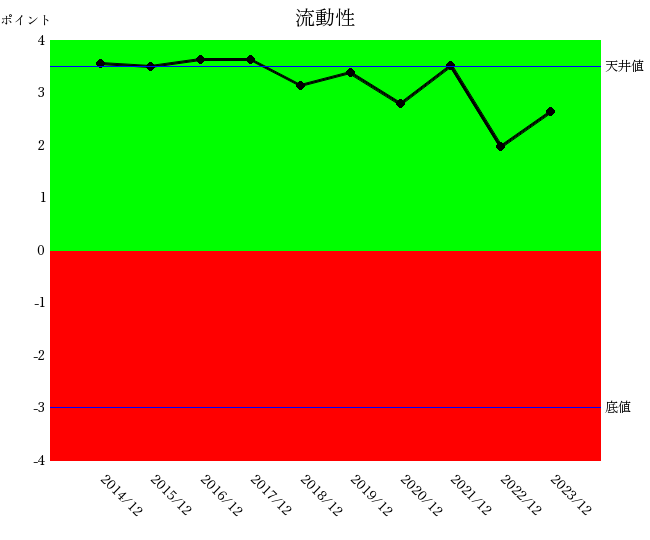

企業力総合評価は2020年まで深刻な悪化トレンドです。同年悪化成り行き倍率は2年と危機的な状況でした。何がこの状況を引き起こしたかといえば、同じ形状・同じ悪化トレンドの営業効率・資本効率が原因といえます。特に2020年は赤色ゾーンに嵌っており、危険な状況でした。生産効率はジワジワと悪化、資産効率はかろうじて青信号領域にあります。流動性・安全性は青色ゾーン高位ですが、崩れ始めています。

少子高齢化の日本でアシックスのスポーツ用品が売れにくくなるのは想像できますが海外売上高が高いのでそればかりとは言えないでしょう(国内売上高比率17.3% 2023年実績)。

2021年から2023年まで営業効率・資本効率が牽引したV字回復です。

各カテゴリーを調べてみましょう。

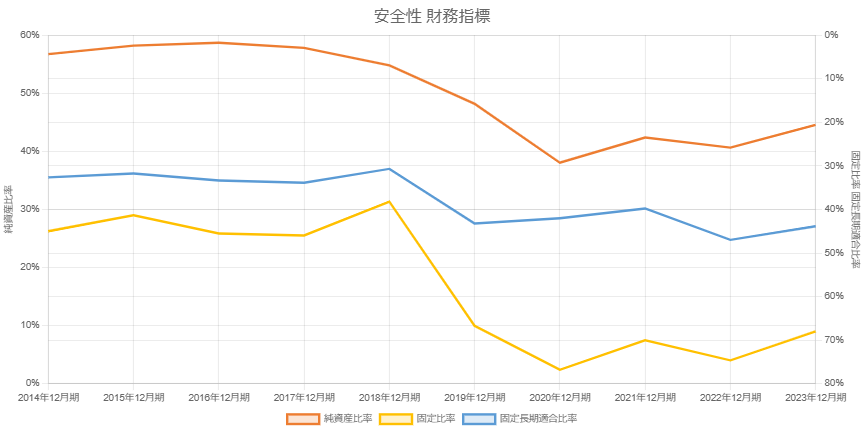

固定長期適合比率は通期ジワリとした悪化する中、純資産比率は2018年から、固定比率は2019年から悪化し始めました。特徴的なのは固定比率の2019~2020年の急激な悪化ののち改善しないところです。

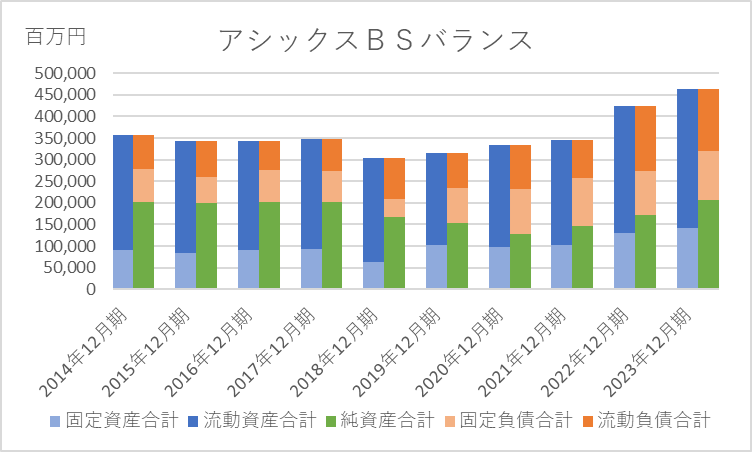

安全性の財務指標は問題を明確に示すのは得意ですが、説明するのは難しい指標です。こんな時はBSバランスを確認します。

2014年は流動資産・純資産が目立って多く固定資産・負債は少な目です。優良企業のBSバランスといえます。

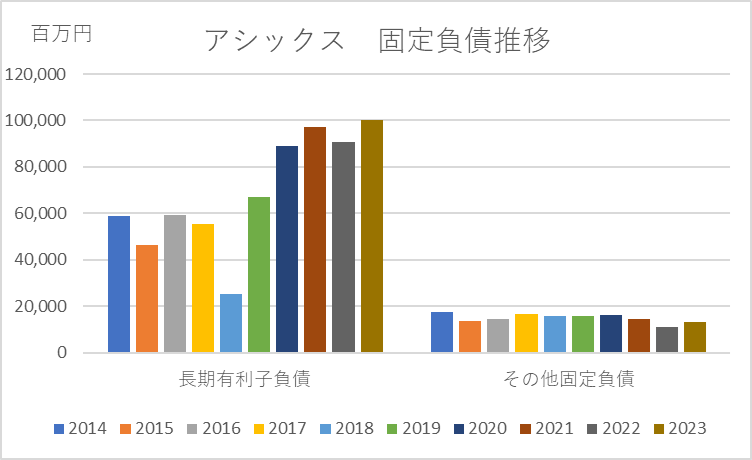

2018年に固定資産・固定負債が減りその後増加に転じました。

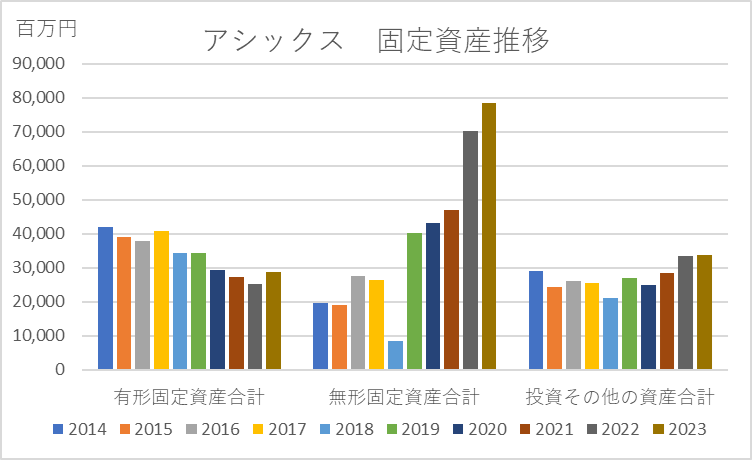

BSバランスで固定資産・固定負債の増加がありましたから、その内訳をグラフ化してみました。無形固定資産の増加と長期有利子負債の増加が顕著です。無形固定資産はM&Aで生じていますから、企業買収とわかります。買収金額は高かったのでしょう。会計基準は日本基準を採用しており6~20年かけて償却されます。償却費は販売費及び一般管理費に計上され、営業利益・売上高営業利益率を低くします。

固定資産のうち有形固定資産は減っていきます。アシックス株式会社はスポーツ用品の製造業の会社ですが、モノ作りへの投資は減っているといえます。

BSバランスを見ると営業効率が推察できます。総資本が2021年まで伸びなかったことから売上高が伸びなかったかもしれない、2022年以降総資本が増加したことから増収になったかもしれないなどです。

BSバランスを見てなんで営業効率を想像するのか。BSバランスはBSバランス、営業効率は営業効率の指標を確認すればよいのでは!と思われる方も多いのではないでしょうか。私見ですが、ある指標を見て他の指標を推察すると、財務分析が面白くなります。

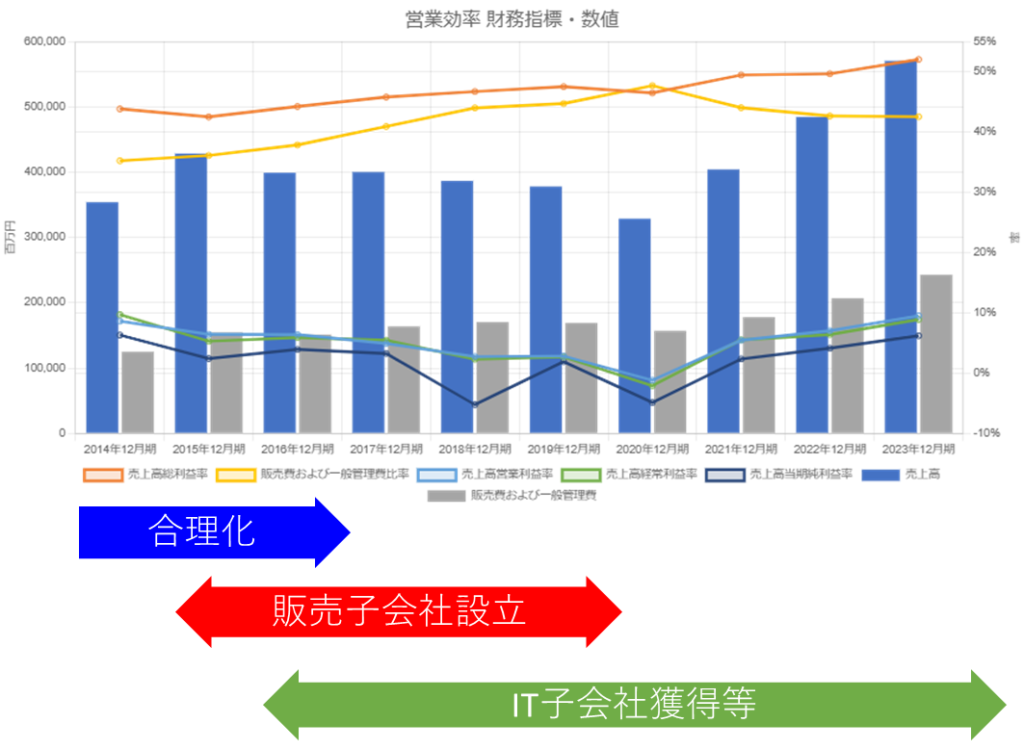

営業効率の各下位財務指標・数値を示します。

売上高総利益率は改善トレンドであるが、売上高販管費比率の悪化が大きく売上高営業利益率以下は悪化トレンドであった。販売費及び一般管理費の増大の割に減収が酷く、販売費の有効な活用に課題があった。2021年以降増収・売上高総利益率・売上高販管費比率の改善となり急改善した。

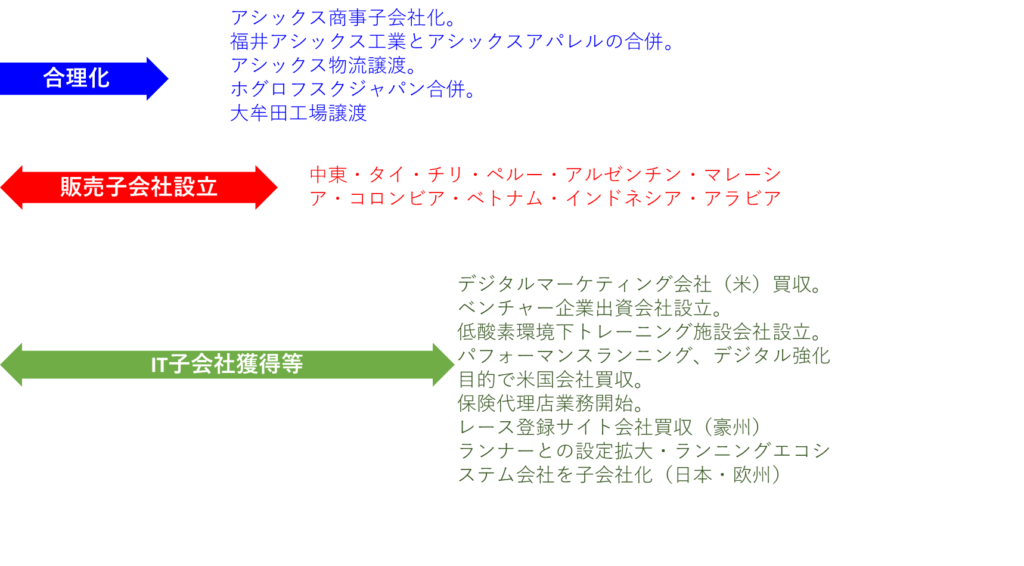

戦略は3つに分かれ重なりあいつつ実行した。合理化→販社拡充→IT投資

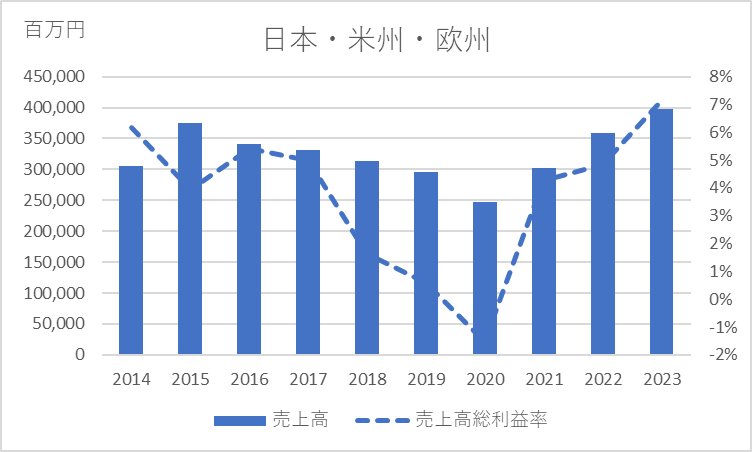

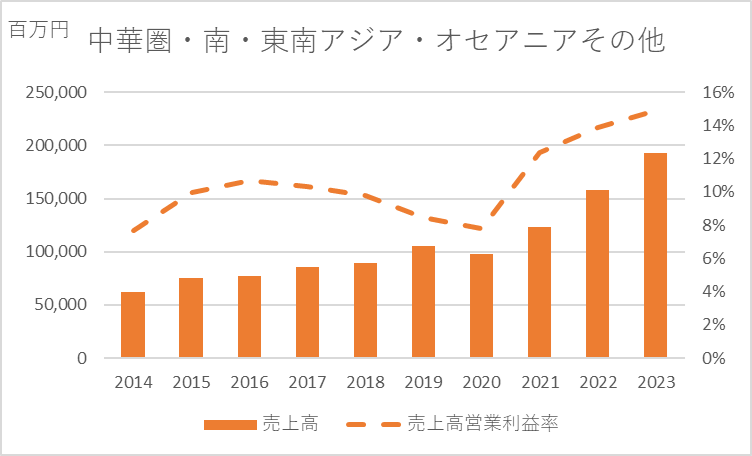

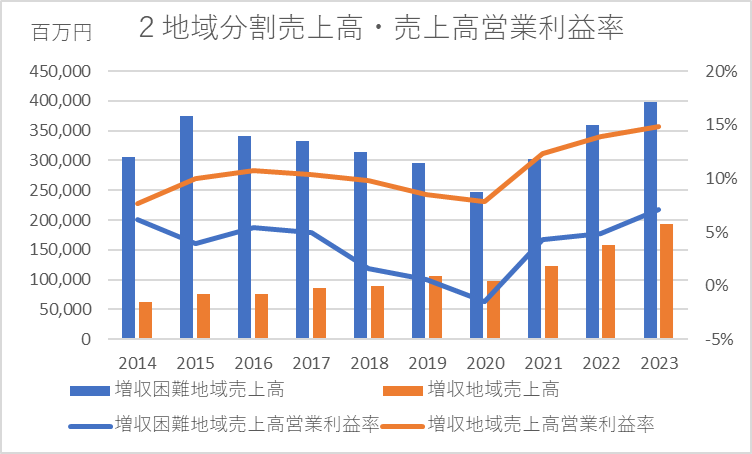

アシックスは戦略を複数年かけて重なり合いながら実施しています。なぜその戦略をその順番で行っているのでしょうか。アシックスの地域別セグメントを考察すると答えが出てきます。まず2つの地域に分けます。増収の困難な地域(日本・米州欧州)と増収できる地域(中華圏・東南・南アジア・オセアニア・その他)です。

2地域に分けてみると先進国はモノが売れなくて売上高営業利益率が低く赤字にもなります。

中華圏・アジア(東アジアを除く)・オセアニア他は増収が見込め、売上高営業利益率も良いようですね。

2地域のグラフを重ねると、全体の営業効率財務指標・数値の説明や戦略の説明がつきます。売上高の多い先進国地域の減収が酷く、増収地域の増収でカバーしきれなかった。だから販売子会社設立で増収を狙った。先進国では売上高営業利益率が低く合理化を進めた。またモノが売れないなら情報を売ろうと動きM&AでIT子会社獲得等を行ったのでしょう。BSバランスで見た無形固定資産の増大、営業効率財務指標・数値で見た売上高販管比率の悪化と一致します。

アシックスが10年間で実施した3つの戦略を見てみましょう。

地域と戦略に矛盾がありません。増収が難しい地域には合理化とIT化、モノが売れる地域には販売力強化で販売子会社を設立しています。

円安等要因も加わったのかもしれませんが10年にわたる取り組みが花開いたとも言えます。

自社のやることに自信があり、計画をしぶとく実行する会社という意味でアシックスに似ています。

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]

")