ペコちゃんで有名な株式会社不二家は、創業から120年を超える製菓の老舗です。不祥事もありましたが、その後の18年間は地道に成長してきた企業です。ファクトリーオートメーションの結果、新収益認識基準への対応、資産売却の詳細などを解説します。

株式会社不二家は、連結子会社が7社(ダロワイヨジャパン等)、持分法適用関連会社が1社(B-Rサーティワン)で構成されます。2006年の賞味期限切れの牛乳の使用という不祥事を機に山崎製パンから食品安全管理の指導を受け、2007年以降は山崎製パンの子会社です。上場は今もしているようです。

洋菓子事業(売上高30,900百万円,構成比29.3%)では店舗でのケーキ等の販売に加え喫茶店も運営しており、製菓事業(71,407百万円,構成比67.6%)ではカントリーマアム等の菓子類を製造・販売しています。製造業一本ではないのが特徴です。

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

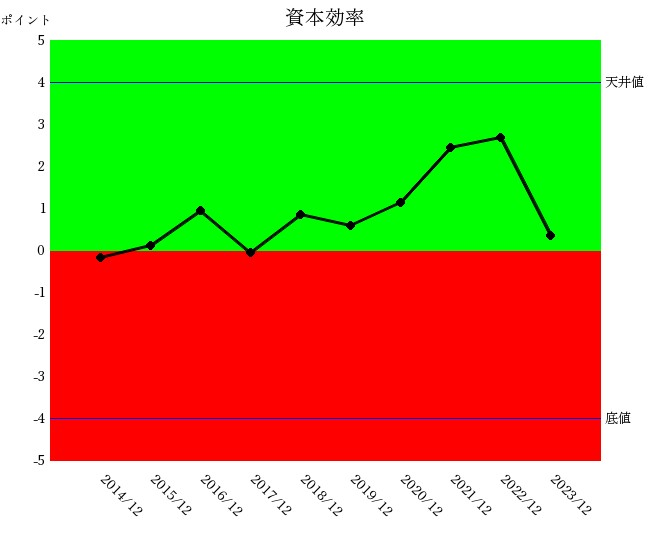

投下資本に対していくら利益が上がったかについての統合指標

”人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

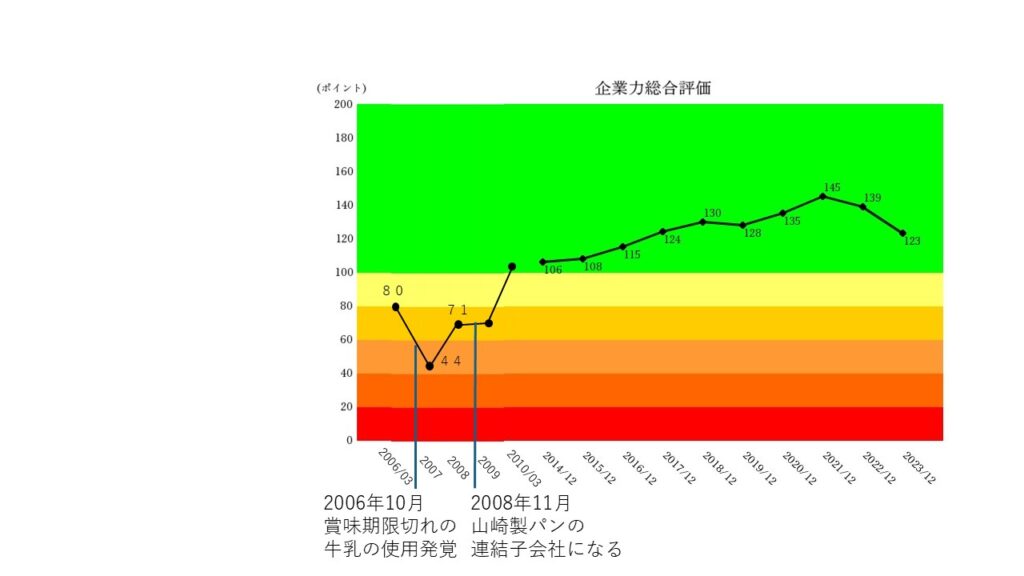

記事の本筋ではないのですが気になる方もいると思いますので、企業力総合評価の画像に2006年の不祥事前後の点数もプロットしてみました。当時の企業分析ナレッジでも言及されていますが不祥事が起きる前から総合評価は80ポイント前後と悪く、業績低迷中の不祥事でした。その後、山崎製パンの子会社となってからは素早く100ポイントを超え、以降もじわじわと回復してきました。特に2015年12月期~2021年12月期までは、一度2ポイントだけ落としたことを除けば着実な成長を見せています。

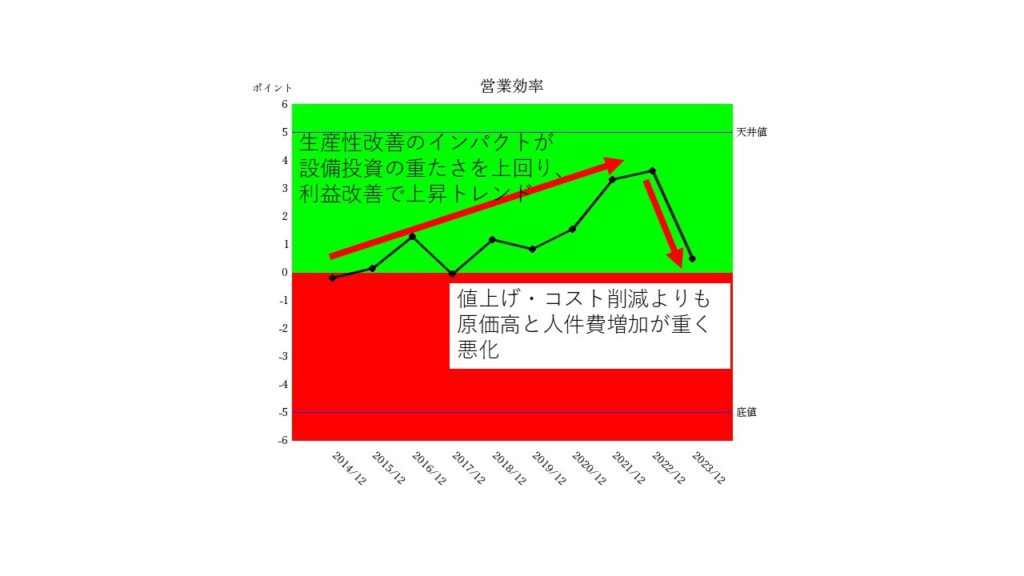

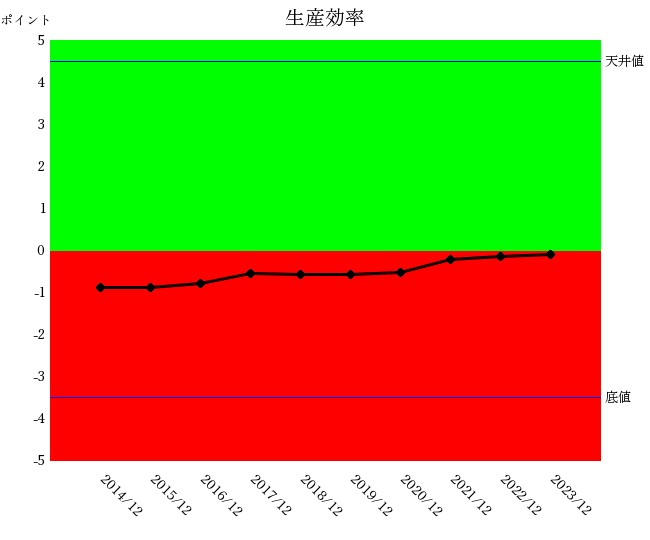

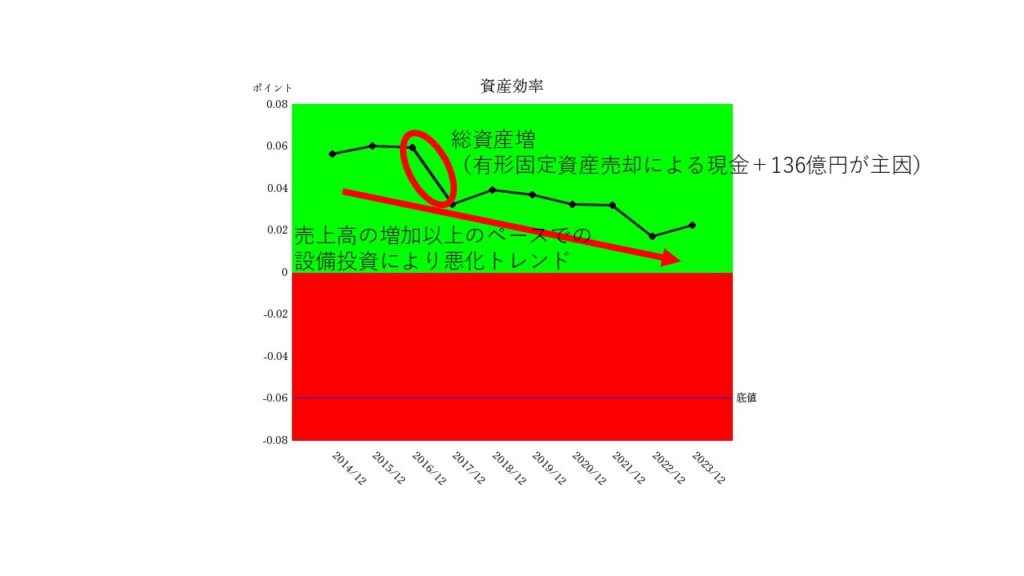

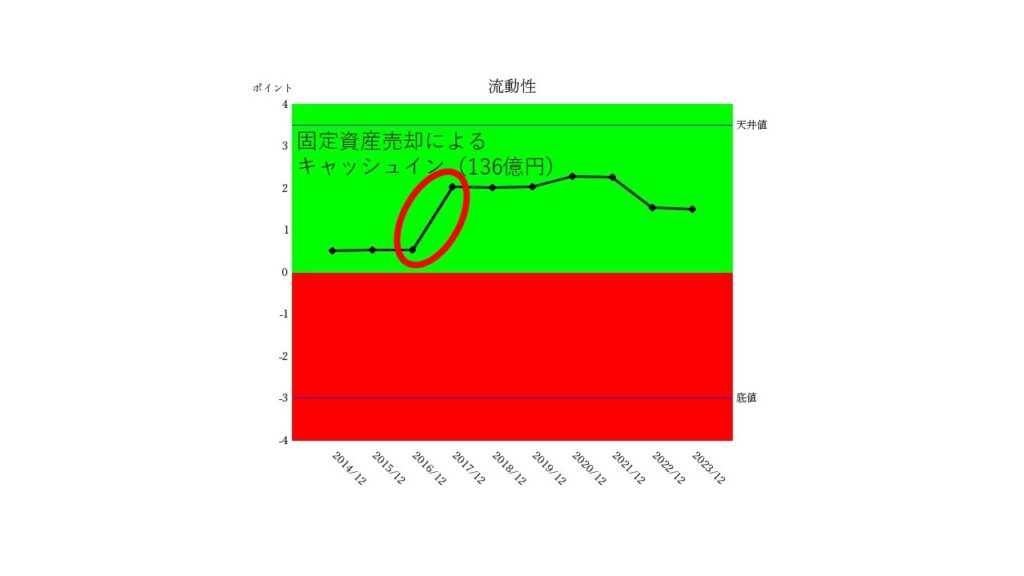

親指標については、2017年の有形固定資産売却が流動性を改善し資産効率を悪化(簿価を大きく上回るキャッシュイン)させたこと以外は、営業効率と生産効率・資産効率の関係が特筆すべき点でしょう。

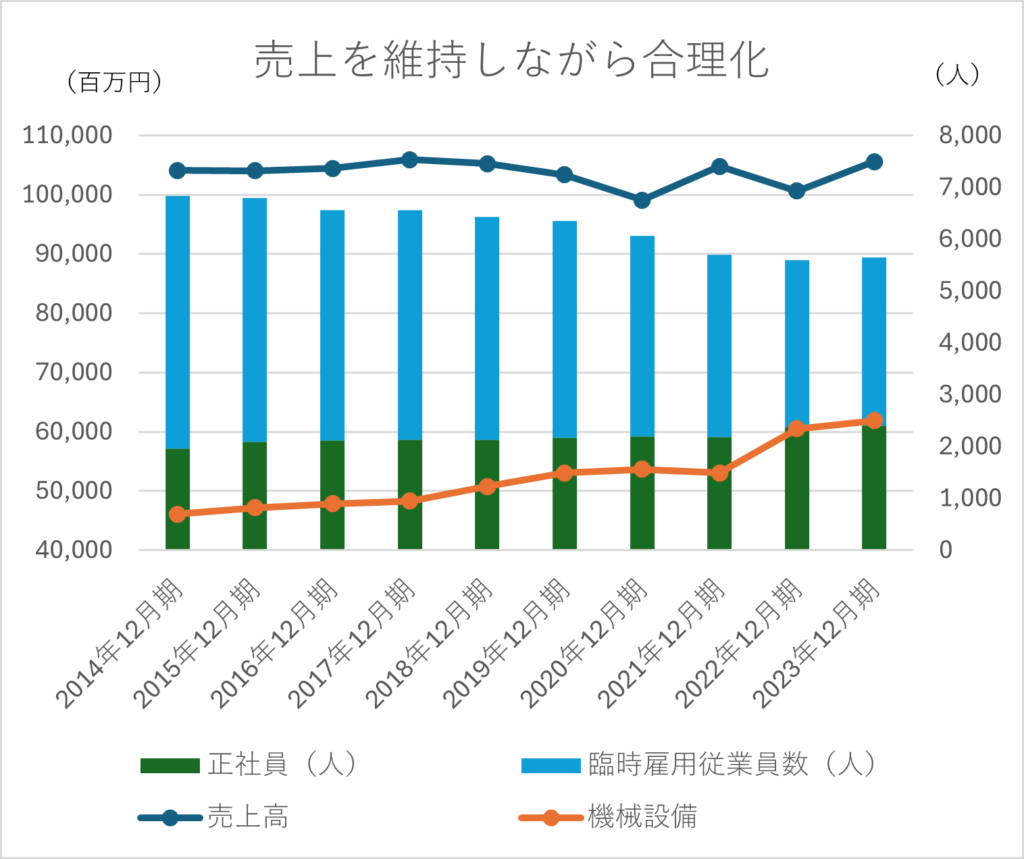

端的に言えば、設備投資の成功が利益を生み、営業効率が改善しました。具体的に見ていきます。

以下のグラフは売上高と機械設備(取得原価)・従業員数を比較したグラフです。

まずは二本の折れ線グラフに着目してます。売上高の変化が少ない割には機械設備投資をしっかりしていることがわかります。

積み上げ棒グラフの合計の推移(緑色+水色)を見ると、総従業員数は減少しています。

積み上げ棒グラフの内訳をみると臨時雇用従業員数をぐっと減らし、正社員の割合を相対的に増やしていることがわかります。臨時雇用従業員というのはアルバイトやパート、派遣社員のことです。機械を動かす技術者を正社員で雇用する方向にシフトしたと推察します。

FA(ファクトリーオートメーション)は製造業でよく見られますが、売上高と機械設備・臨時雇用従業員数の推移などを確認することで、その成果がよくわかります。

なお、機械設備のほかにソフトウェアもFAの成否の判断材料のひとつです。不二家の場合10年間で7倍になっていましたが、金額が少なかったので今回はグラフに表示しませんでした。

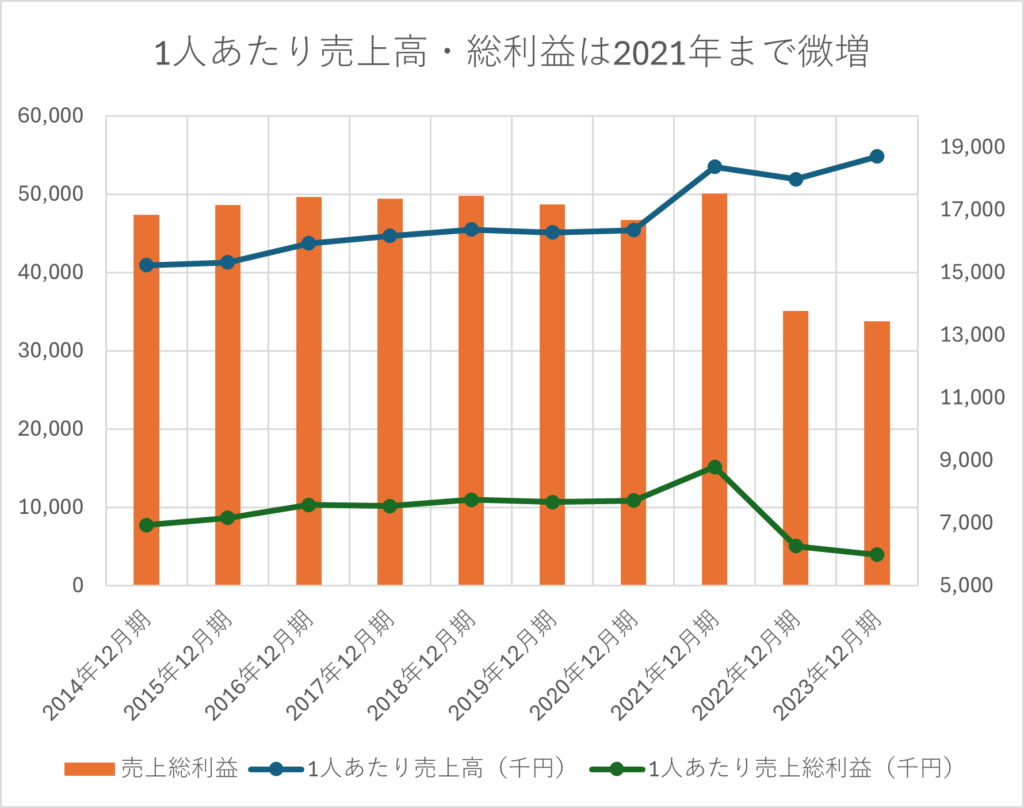

続いて以下のグラフを見てみましょう。1人あたり売上高や1人あたり総利益を見ると、2021年まで改善トレンドであることがよくわかります。製造現場の部署の人件費は売上原価に含まれますが営業部門や本部の人件費は販管費に属しますので、年収アップの原資となる1人あたり総利益が上昇しているということは、従業員の待遇改善の素地を作ることができているともいえます。

なお、上表で2022年12月と2023年12月の総利益額が激減しているのは会計のルール変更に原因があり、2021年12月までと同じ土俵では分析できません。

会計ルールの変更とは新収益認識基準の適用です。不二家では2022年12月決算から新収益認識基準を適用し、同時にリベートありきの売価設定の見直しがありました。リベート相当額をあらかじめ差し引いた納品価格で取引をすることによる売上減少があり、売上総利益が減少しました。また、これに伴いリベート分の販管費も減少しています。

[新収益認識基準の概要]

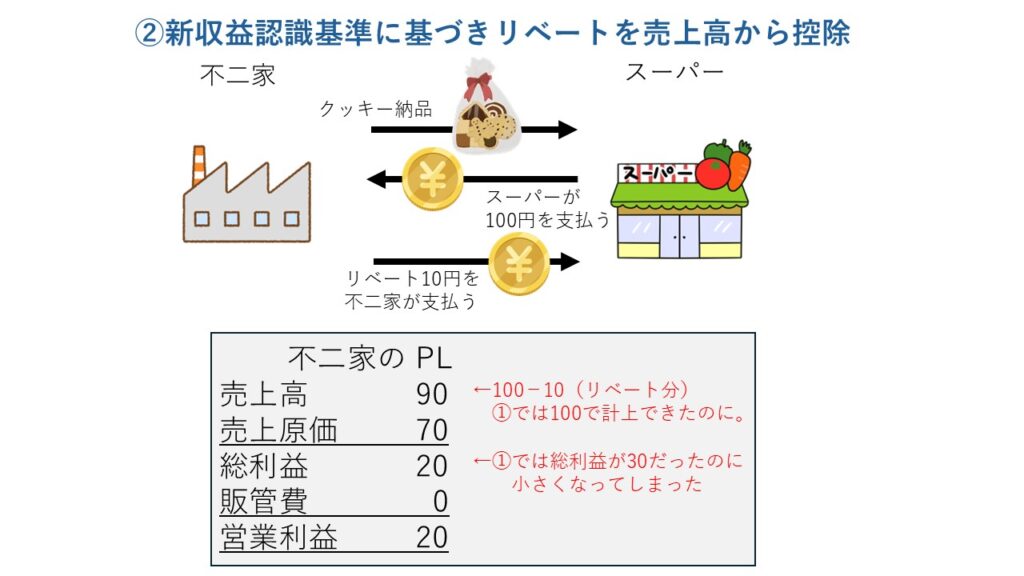

新収益認識基準は、2021年4月から上場企業では強制適用されるようになりました。旧来の収益認識基準では売上計上のタイミング(出荷基準・引渡基準・検収基準)が比較的自由で、企業間の比較可能性を阻害しているという指摘がありましたが、新収益認識基準ではそれが「取引が成立したタイミングでまとめて計上」に統一されるようになりました。また、リベートは売上高から減額する方針が定められました。

※新収益認識基準の具体的な内容は割愛。

※2021年4月から強制適用となると不二家の場合2021年12月から適用では?と感じますが、2022年12月から適用と有価証券報告書に明記されています。4月だと12月決算の同社には期中の変更になるからでしょう。

新収益認識基準に伴うリベート対応を簡単な例で確認します。

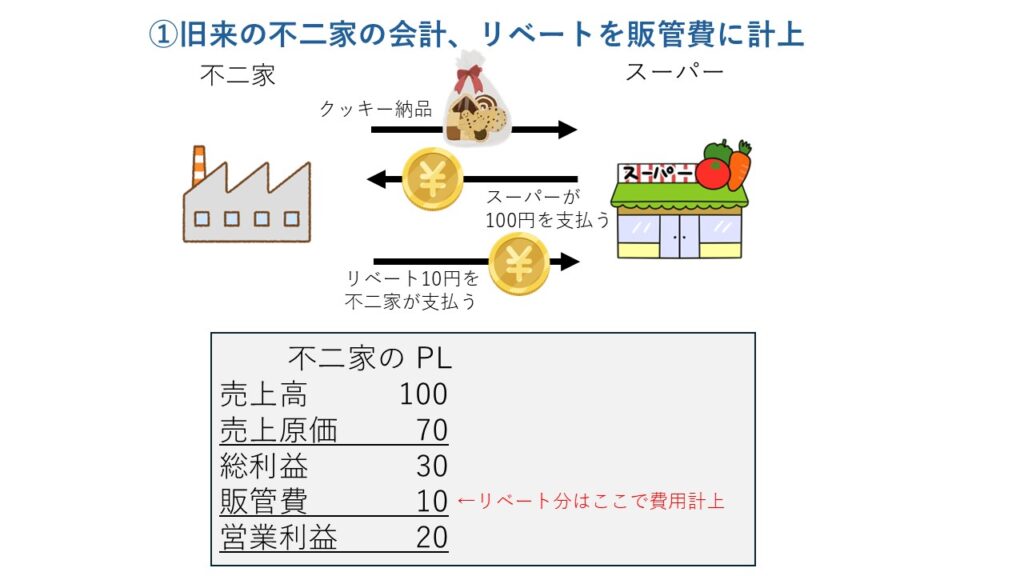

例えば不二家がスーパーにクッキーを100円で納品します。

不二家では売上高が100円あがります。

10%の基本リベート契約であればクッキー1個につき10円を不二家がスーパーに支払います。

2020年12月までの不二家の会計処理ではこの10円を販管費に計上してきました。

ところが新収益認識基準ではリベートを「売上高からの減額」と明記されたため、不二家のように売上高と販管費にそれぞれ計上していた企業は、「売上高・総利益・販管費が減少」となります。

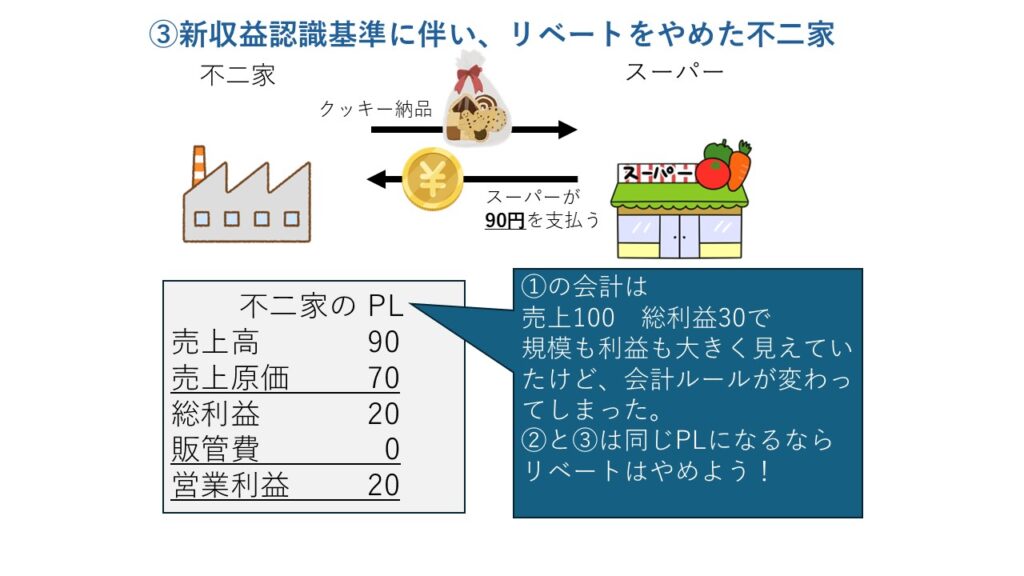

なお、不二家はこれを機に得意先の合意を得て「リベート分減額した金額での取引」への移行を決めました。リベートをそもそも発生させないという方法です。

売上高を大きく見せることのできないリベートなど、手間がかかるだけだからやらないという判断になるのはわかる気がしますね。

以上の内容は財務分析をするうえで頭の片隅にれておくと便利で、

少し探しただけでも明治ホールディングス・ブルボン・ヱスビー食品・丸大食品などが同じような指標推移をしています。

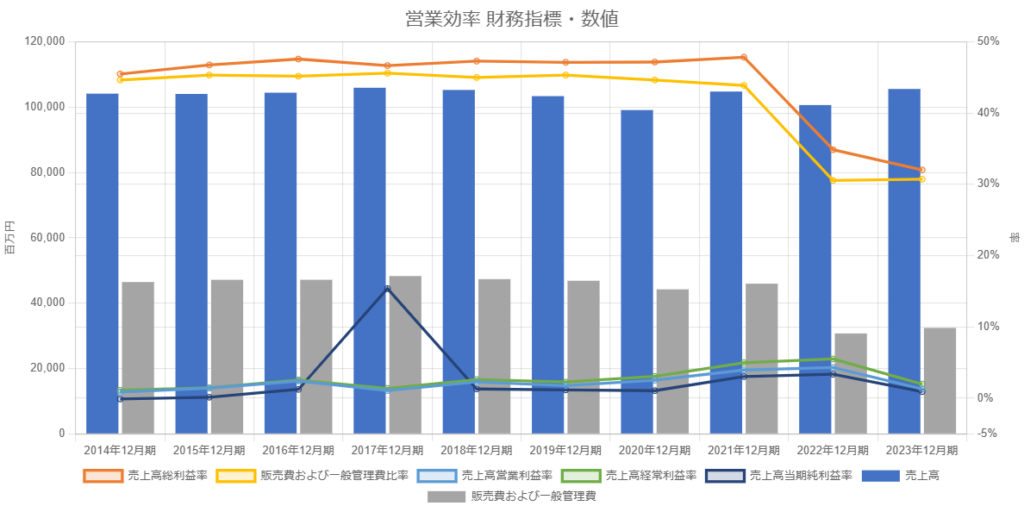

さて、次は以下の営業効率の各財務指標・数値グラフを見てみましょう。2021年までの販売費及び一般管理費に変動は見られませんが、2022年大きく減っています。その差分が上記リベート分でしょう。同年の売上高を見るとそれほど減っていません。これは売上からリベートを差し引くことによる減収をかなりカバーする増収があったようです。有価証券報告書に「新収益認識基準の影響を除外した場合2022年12月の売上高は前年比112.8%」という記述をみつけました。

ただ、新収益認識基準適用後同士である2022年12月と2023年12月を比べた時に、売上高総利益率が▲2.8%となっていることは気になります。同社は原材料費高騰に合わせて適時適切に値上げ・ステルス値上げをしており、売上高総利益率が安定していましたが、2023年のインフレには対応しきれていません。2022年12月期の総合評価や営業効率が改善傾向にあったにも関わらず、2023年12月にガクッとポイントを落としていることからも対策が必要な点と言えます。

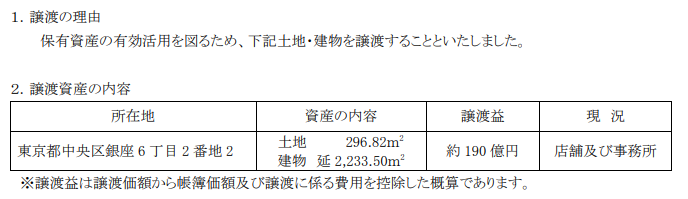

最後に流動性・資産効率(親指標)に影響を及ぼした、2017年12月期の固定資産売却について少し触れておきます。上表みても「売上高当期純利益率」が2017年12月に跳ね上がっており、目を引きます。これは固定資産売却益で、190億円が特別利益に計上されています。売上高1000億円の企業ではとんでもないインパクトです。

原因は、銀座の土地建物を売却したことでした。

それなりに昔に購入した土地で簿価が安く、地価がどんどん上昇したため爆益をもたらした、ということでしょう。実際に有価証券報告書のBSや注記・有形固定資産関連の記述を探しても簿価ベースでは大きな変動がありませんでした。地価の再評価によるBS計上もしていません。

それはさておき、簿価が小さいということは売却により減る有形固定資産が少ないということです。それなのに多額のキャッシュインがあったために総資産額が増加し、流動性のみならず資産効率にも影響(悪化)を及ぼしたという稀なパターンです。老舗ならではですね。

2002年~2010年の不二家を分析しています。当時同じく食の安全に関する問題のあった雪印乳業についても触れています。

ファーストリテイリングの高収益体質と企業力総合評価 国内小売で成功した企業は少なくありません。ただ、国内で磨いた仕組みをそのまま世界で通用する競争力へ転換できる企業となると、一気に数は絞られます。ファーストリテイリングは […]

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]