今回の記事は、タマホーム株式会社についてです。不動産業界は職人不足による施工費用の高騰・2021年のウッドショック・世界的インフレの現在まで、売上原価の上昇が長らく続いてます。タマホーム株式会社は「より良いものをより安く」の経営方針のもと、手ごろな値段でマイホームを建ててくれるイメージですが、その経営はどのように推移しているでしょうか。

まずはタマホーム株式会社の概要を見てみましょう。

5月決算ですので、この記事では2023年05月までの10年間を分析します。

※連結/個別 の欄では、連結財務諸表を提出の場合は「連結」としています。

個別財務諸表のみ提出の場合は「個別」とし、分析も個別財務諸表をもとに行います。

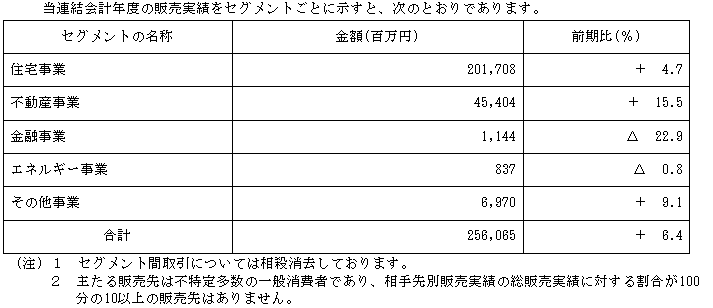

2023年5月時点でのセグメント別の売上は以下のようになっており、住宅事業が収益の78.8%を占めています。そのなかでも注文住宅が主要な売上となっている会社です。

(2023年5月 有価証券報告書より引用)

まずはタマホーム株式会社の経営状況を大まかに確認してみましょう。

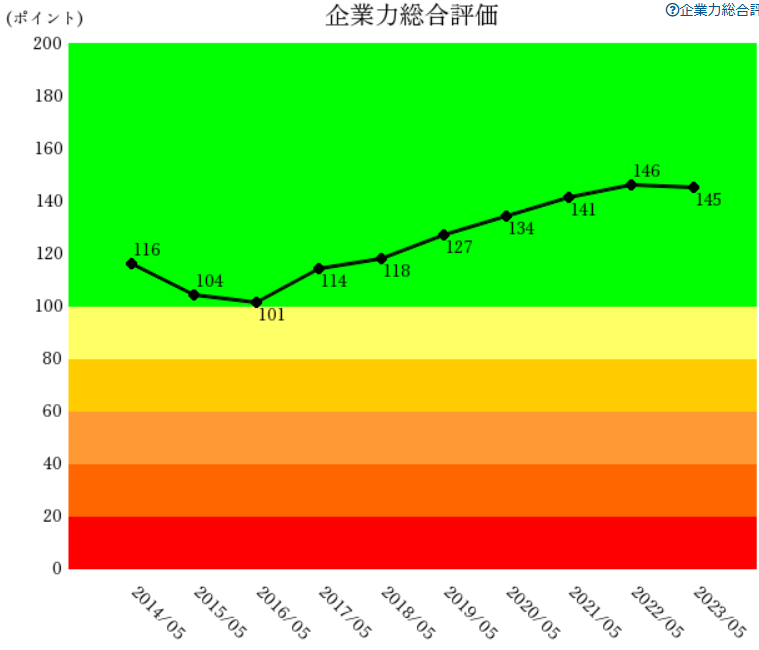

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

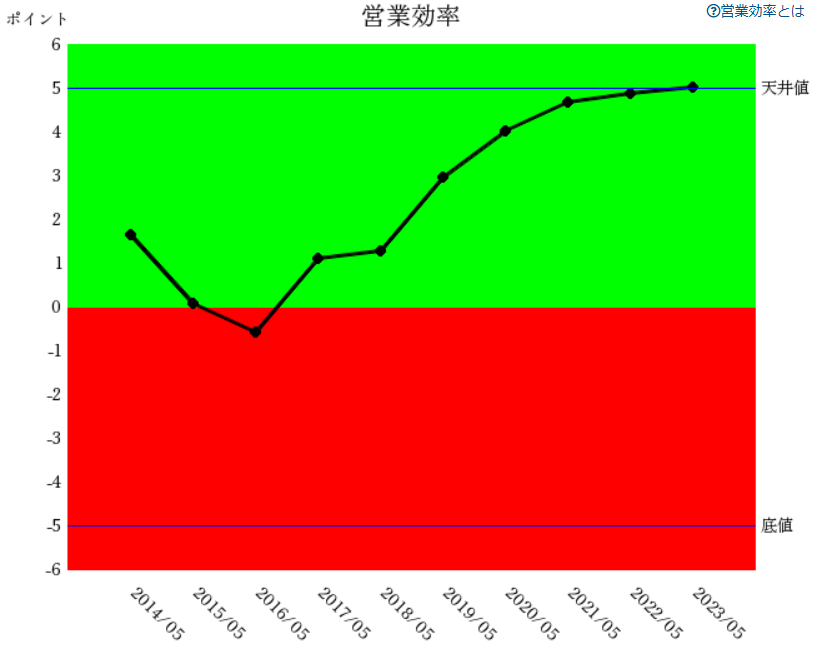

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

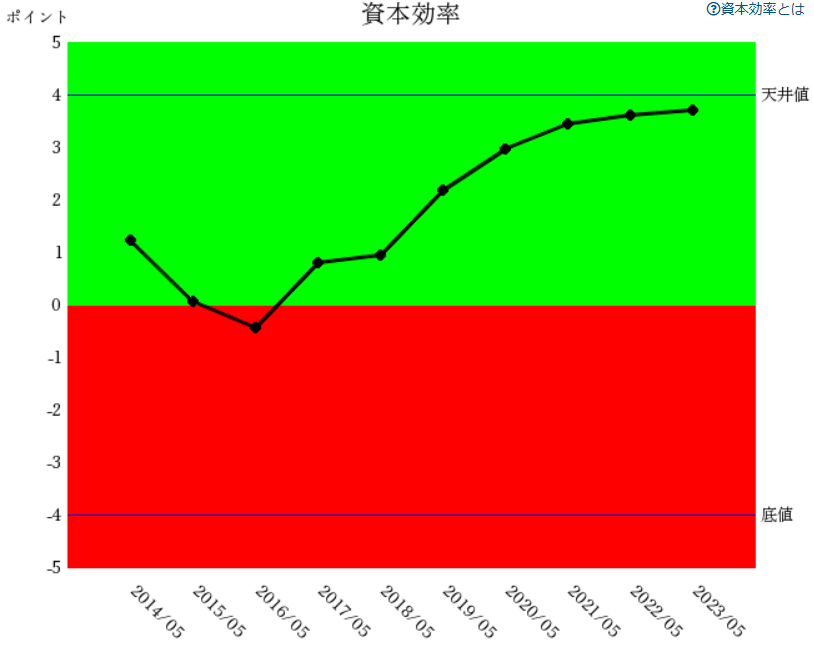

投下資本に対していくら利益が上がったかについての統合指標

”人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

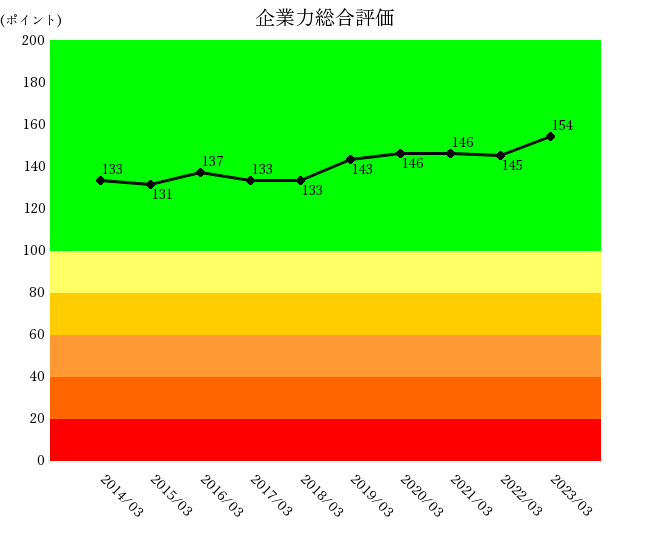

企業力総合評価を見ると、タマホーム株式会社は2016年に101ポイントまで下がったものの、その後着実に成長しています。100ポイント以上は正常な経営領域ですから、ギリギリのところから改善してきました。

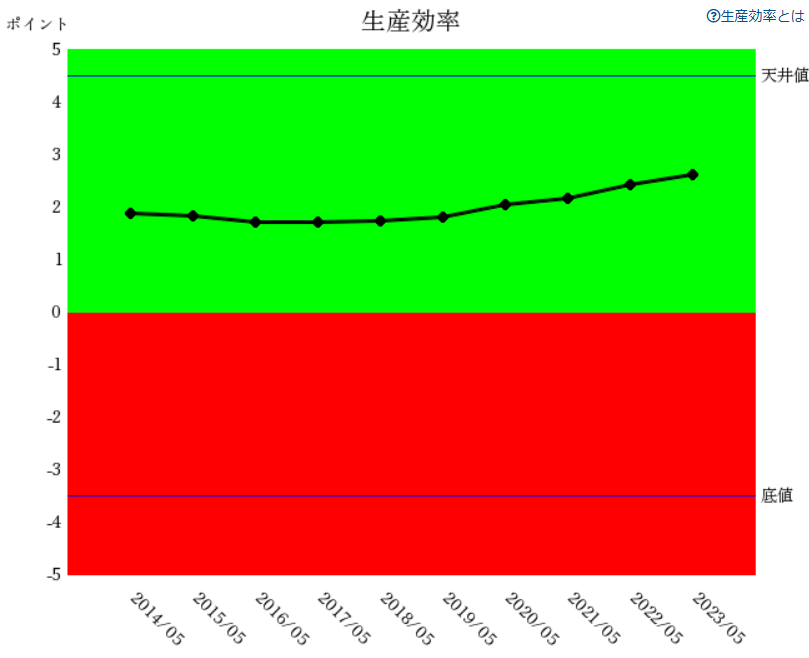

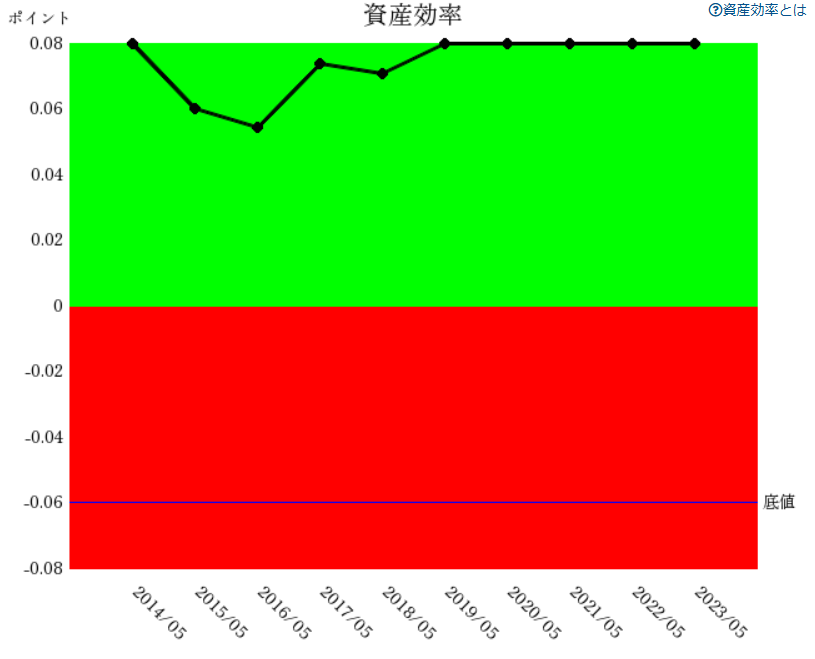

親指標を見てみると営業効率と資本効率が2017年以降は急上昇しています。それに遅れてついてくるように安全性も改善してきています。では、詳しく財務指標を見ていきましょう。

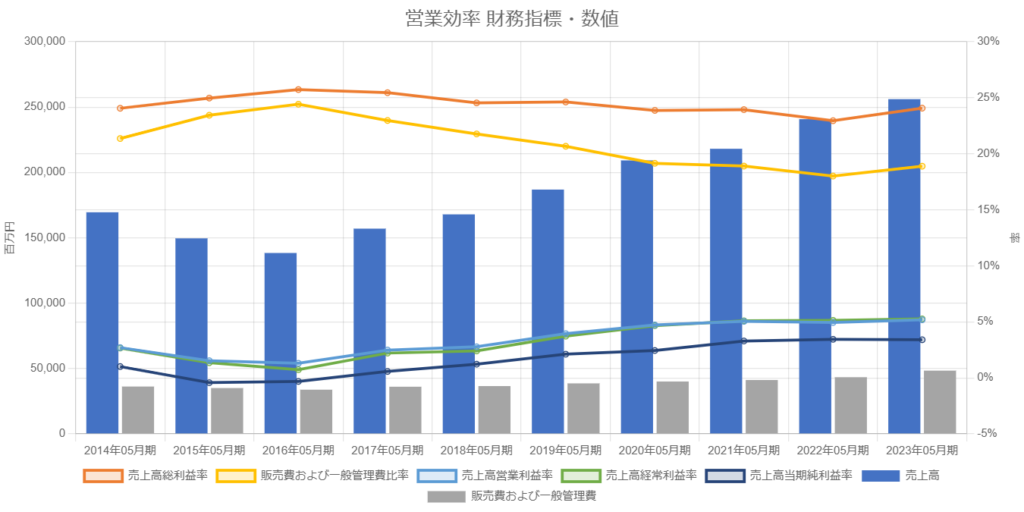

営業効率の各財務指標・財務数値は以下のように推移しています。

売上高は2016年が最低でその後上昇。売上高総利益率は、売上原価としてコスト高の影響が乗ってきてもおかしくないところですが10年間水平に近い形を保っています。コスト高を適時に販売価格に転嫁できているのでしょう。資材高騰が長期化するなか毎期の総利益を確保できているのは、良い商材と良い営業マンがいるということかもしれません。

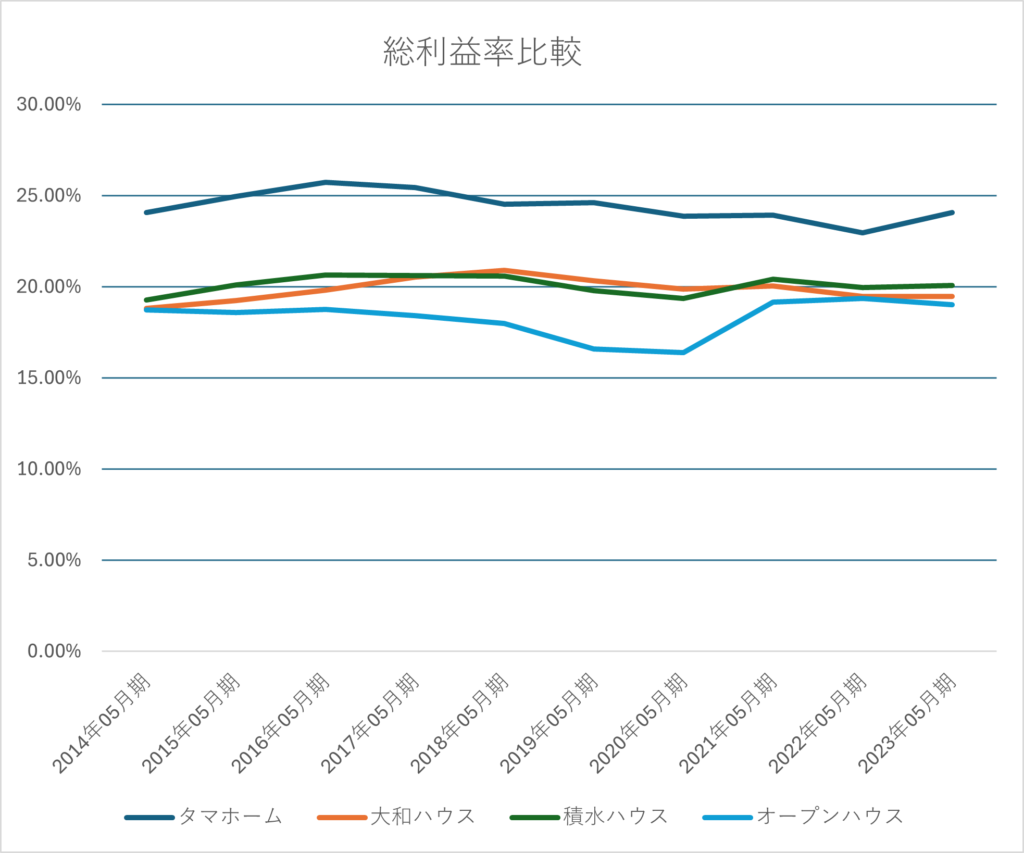

一方、タマホームは業界のなかでも売上総利益率が高い(競合他社比較・後述のグラフ)にも関わらず、2015年・2016年にわずかに当期純損失を出しています。売上高販管費率自体は競合他社に比べても常に高い傾向であり、これが当期純損失の原因でした。

2017年以降、売上高の増加に比して販管費は抑えており、売上高販管費比率は改善傾向にあります。これが経常利益率に良い影響を与えて営業効率を押し上げました。

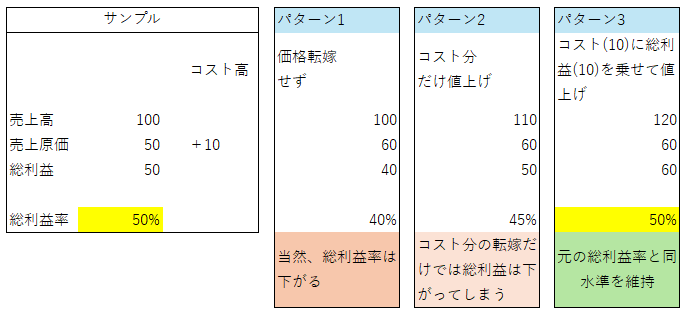

ところでコスト高の対応、競合他社はどのようにしてきたのでしょうか。職人不足による人件費の増加については10年以上前から言われていますので、慢性的なコスト上昇は業界全体の傾向といえますが、タマホームのように価格転嫁しているのでしょうか。

ポイントは、「売上高総利益率」が変動しているか?です。

以下のグラフを見てみると、おどろくことに今回調べたどの企業も総利益率はほぼ10年間同水準を維持しており、強気の価格転嫁はタマホーム特有ではなく業界全体の傾向でした。消耗品とは異なり、購入者も基本的には一生に一回で相場感はそのときの合い見積もりでしか把握できませんし、見積の内訳も複雑ですので、ハウスメーカーは価格を上げやすいのかもしれません。

パターン3のように、コスト高に載せた総利益(+10)は、販管費においては追加費用が少なく消化しきらずに、各社の経常利益率改善にも寄与したようです。

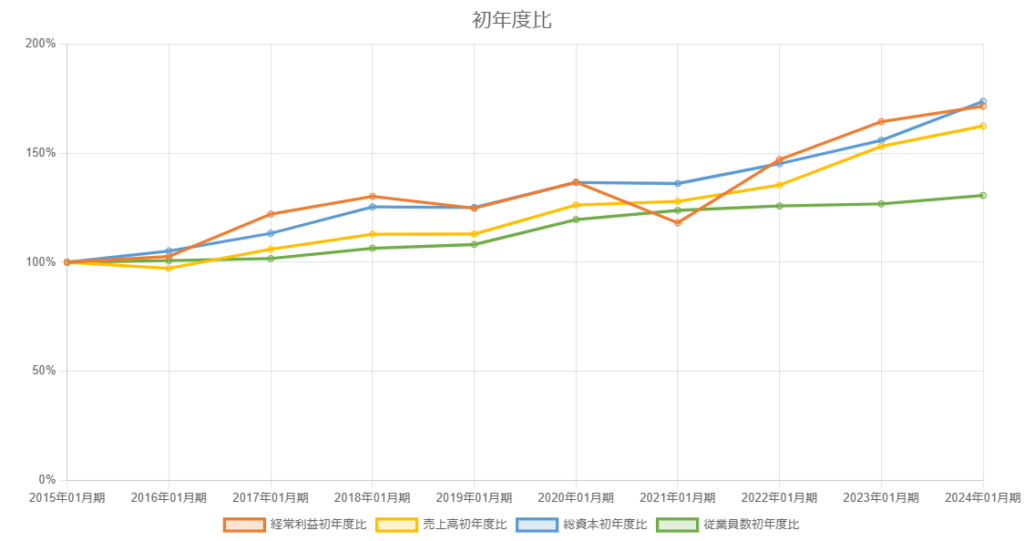

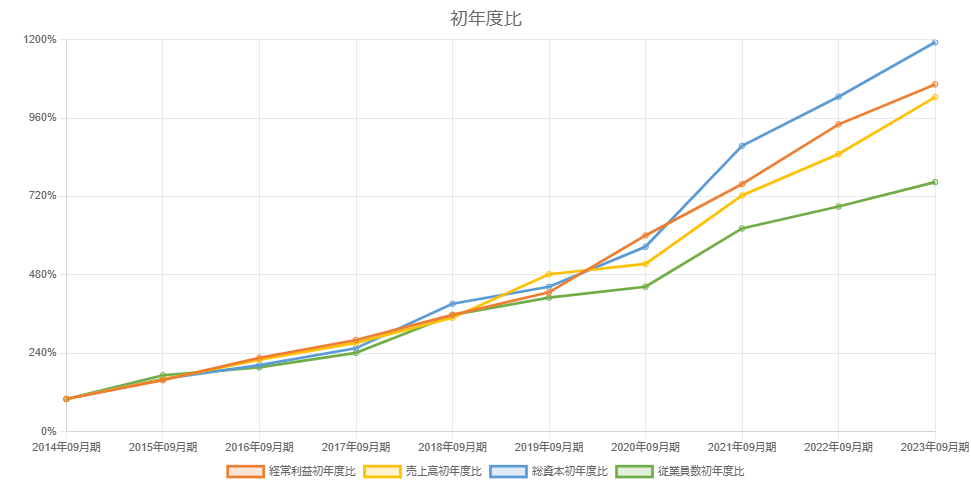

販売単価UPによる増収増益を各社が達成していることは、以下の初年度比グラフからもわかります。どの会社も従業員数の伸びが鈍く売上や経常利益が伸びています。

・大和ハウス工業株式会社(2023年03月)

売上高:4,908,199百万円 従業員数:72,505人

・積水ハウス株式会社 (2024年01月決算)

売上高:3,107,242百万円 従業員数:29,932人

・株式会社オープンハウスグループ(2023年09月)

売上高:1.148.484百万円 従業員数:5,370人

先ほどの3社の初年度比グラフでは資産(総資本)がしっかりあがっているため、設備投資と増収の両輪で走っていると推測できます。

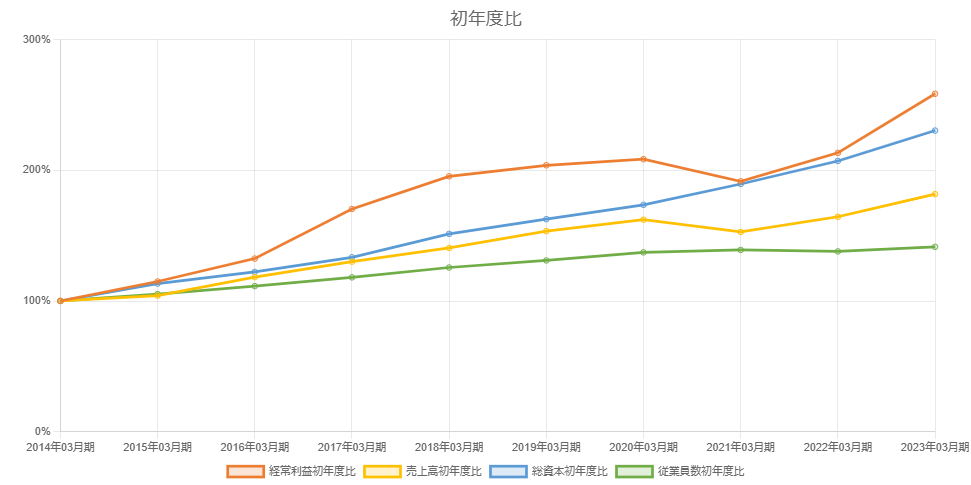

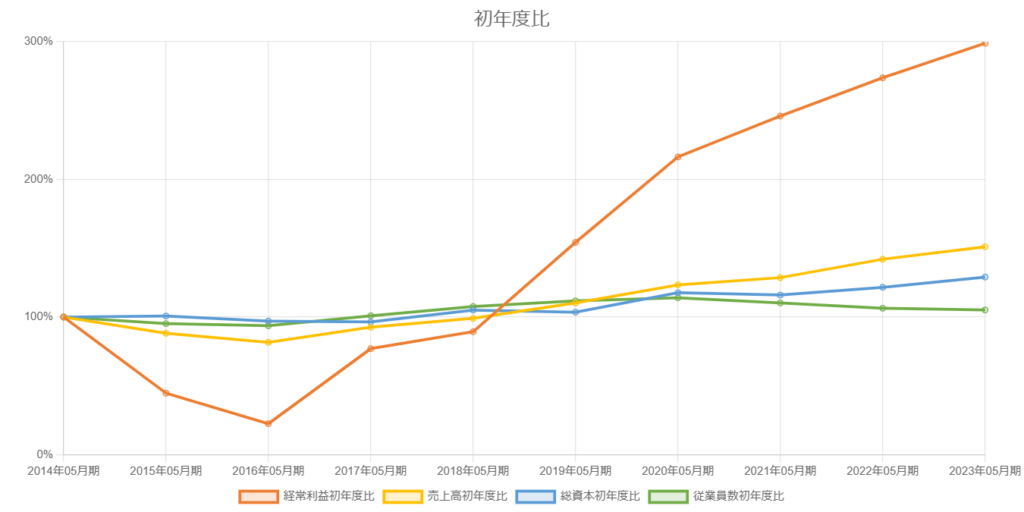

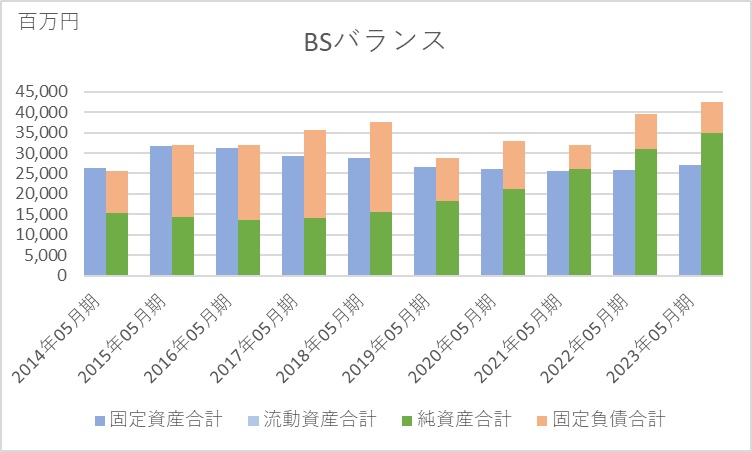

タマホームの特徴は、資産(総資本)を増やしていないこと、経常利益を大幅に改善したことです。

(タマホーム 初年度グラフ)

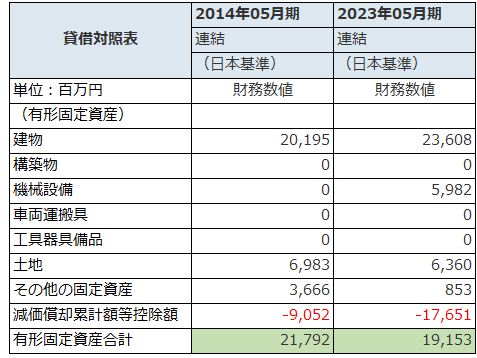

資産のなかでも有形固定資産にフォーカスすると以下のようになっています。

展示場や営業所等の有形固定資産があまり増えていないことで、減価償却費(販管費)が軽い可能性があります。実際、HPを見ても営業所の新規出店はそんなにしていません。

これが販管費が抑えられた原因です。

既存の設備をフル活用したと考えられ、それが単価UPとともに経常利益改善に大きな影響を及ぼしました。

(※商品としての建物(注文住宅等)は流動資産の商品と仕掛品に含まれます)

タマホームは「物を増やさず、原価高騰以上の金額をしっかり売価に転嫁し、確実に利益を積み上げてきた」ことが見て取れます。2015年と2016年はそれぞれわずかに当期純利益率がマイナス(-0.43%,-0.32%)だったところを、見事利益を改善させました。初年度比の売上高の伸び方は他社に比べて弱く、積極的な投資・売上拡大よりも体制の立て直しを優先させたことがわかります。

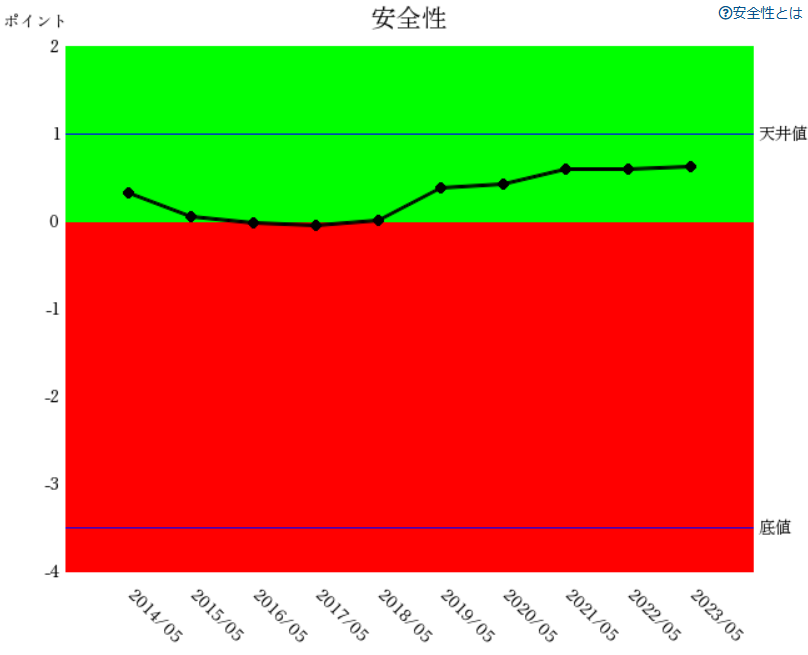

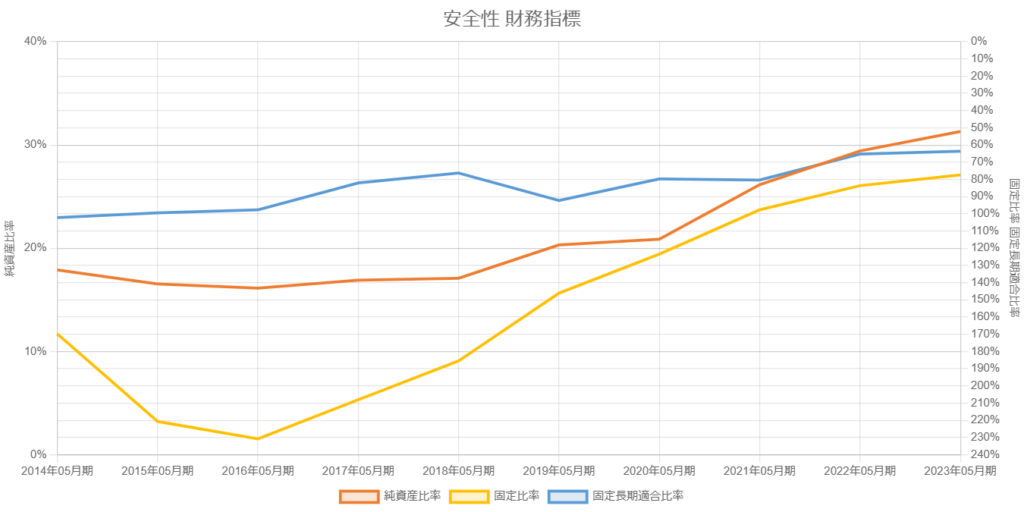

安全性の親指標は2016年~2018年は赤色ゾーンとの境にいますが、その後は緑色ゾーンで推移しています。

利益が毎期積み上げられていることで純資産比率が改善傾向であるほか、先ほどの「資産をあまり増やさない」ことが固定比率や固定長期適合比率にも良い影響を及ぼしています。

固定比率=固定資産合計÷純資産合計×100

固定長期適合比率=固定資産合計÷(固定負債合計+純資産合計)×100

純資産合計の増加とともに固定負債は減少しており、固定長期適合比率は数値だけでなく内容もよくなっていることがわかります。

ここでも利益率の改善から善循環が巡ってきていますね。

タマホームの社長は初代の玉木康裕社長から2018年に玉木伸弥社長に交代しています。利益率が改善し始めたタイミングと合致します。今ある人材と資産をフル活用し、増収増益を達成しながら安全性も改善できましたので、今後の展開が楽しみですね。

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]