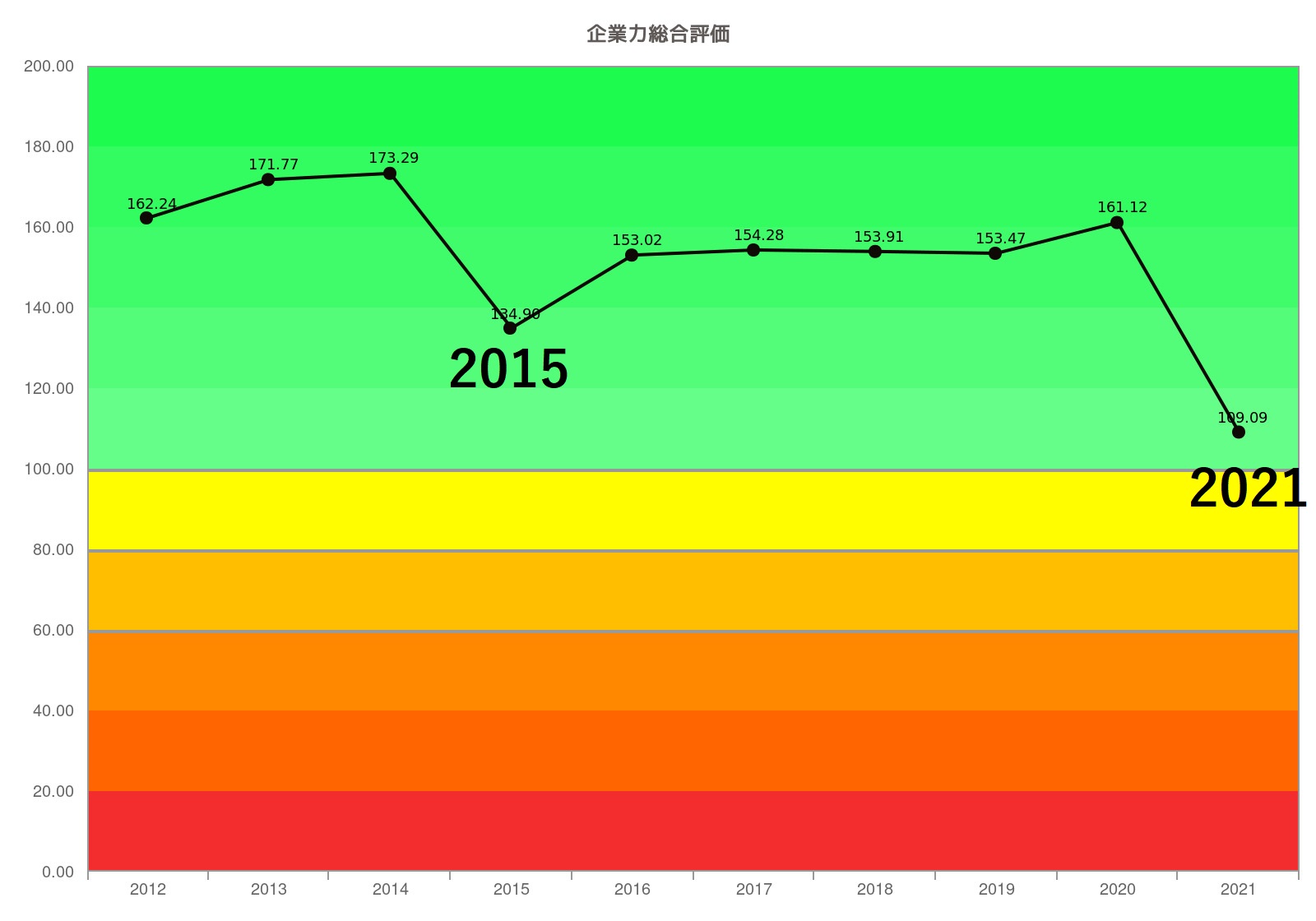

企業力総合評価は数年に1度の急落をし、戻り切らないまま悪化をしています。2021年の悪化はかなり厳しく正常な経営領域のボーダーラインである100ポイントに近づいてしまいました。この悪化は営業効率、資本効率、生産効率の影響が大きいことがわかります。資産効率は、急激な悪化と赤信号領域へ固定化しています。流動性、安全性の財務体質の不安定さも気になります。

企業力総合評価は数年に1度の急落をし、戻り切らないまま悪化をしています。2021年の悪化はかなり厳しく正常な経営領域のボーダーラインである100ポイントに近づいてしまいました。この悪化は営業効率、資本効率、生産効率の影響が大きいことがわかります。資産効率は、急激な悪化と赤信号領域へ固定化しています。流動性、安全性の財務体質の不安定さも気になります。

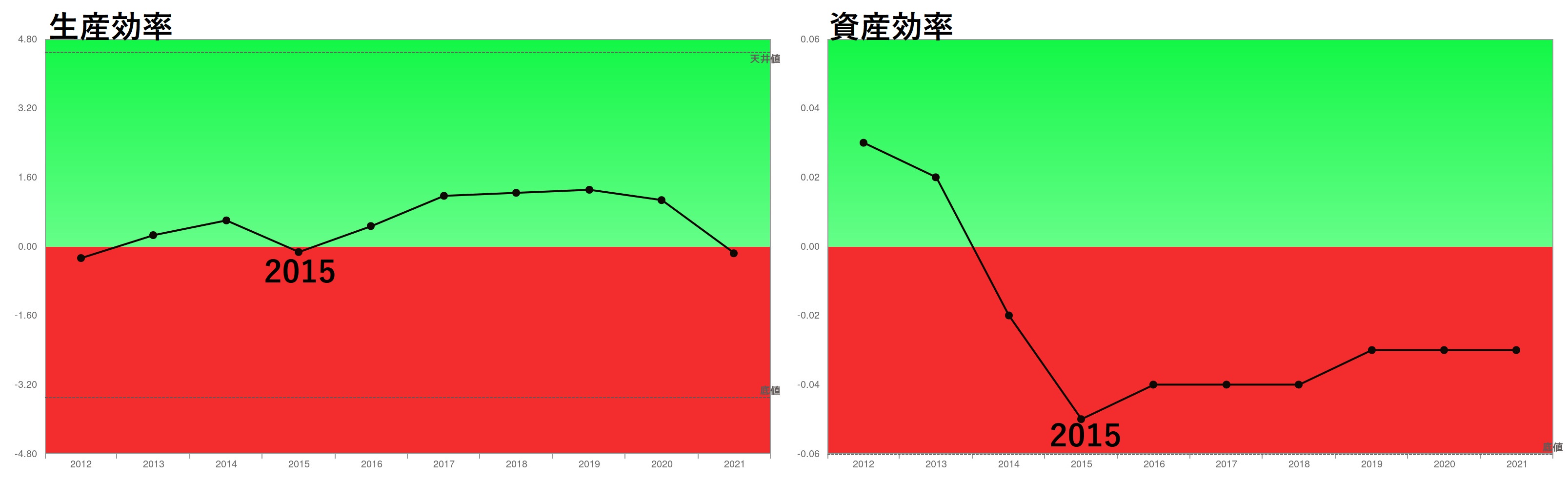

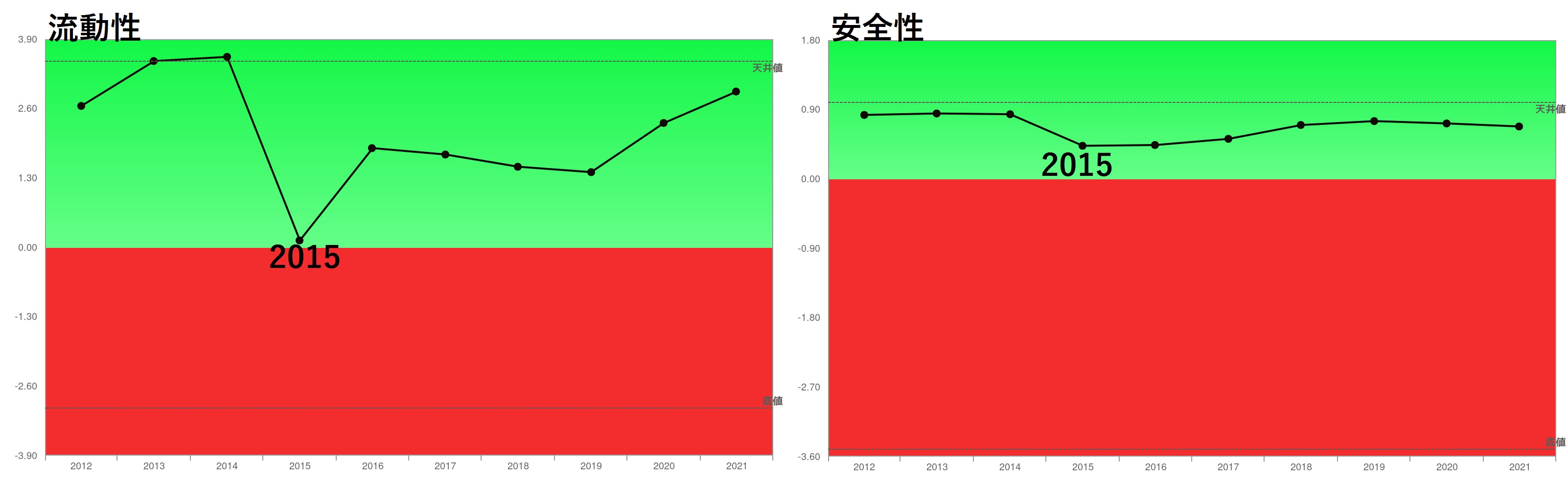

2021年の急激悪化の予兆は2015年に見られる じげん

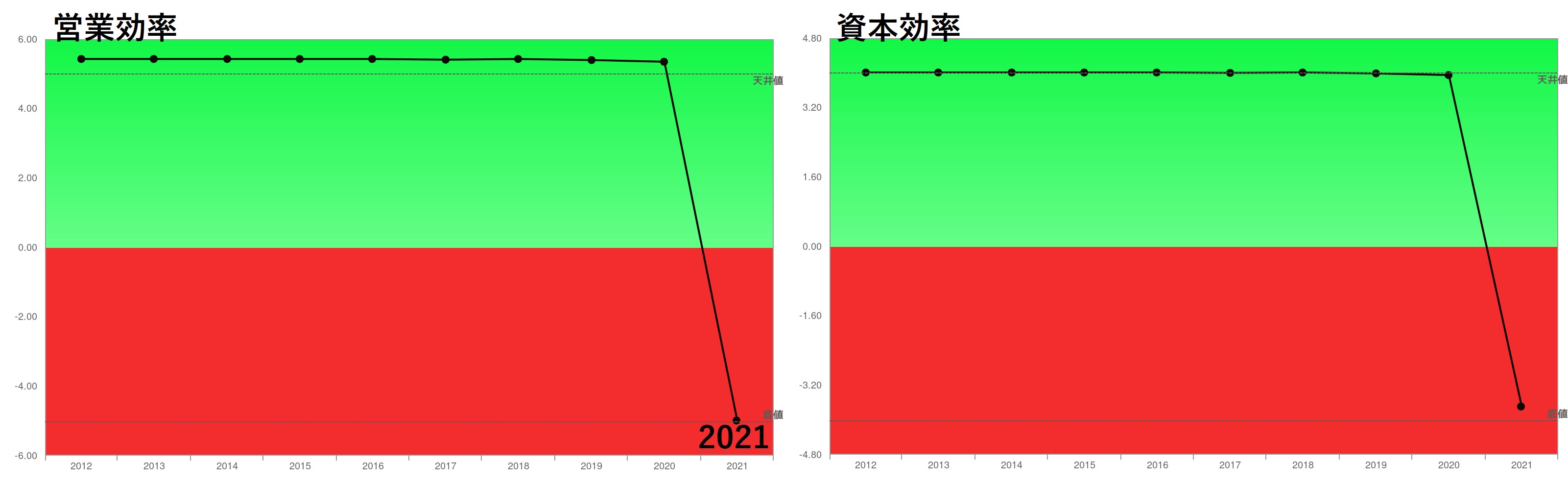

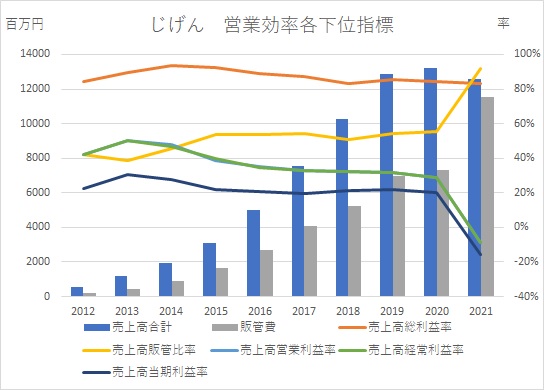

営業効率各下位指標グラフから、営業効率親指標の2021年の悪化の予兆は2015年でしょう。2015年から売上高総利益率の悪化と売上高販管比率の高止まり、結果として売上高営業利益率の悪化トレンドに転じ、2021年は売上高営業利益率▲8.45%です。2015年は転換点です。

2015年、㈱じげんに何が起こったのでしょうか。定量的には、生産効率の悪化、資産効率の悪化(過去10年間でもっとも悪い)、流動性悪化(赤青ゼロ判別地点)、安全性の悪化と他のカテゴリーの財務指標群も軒並み悪化しています。

この年からM&Aを活発に開始しました。この「M&Aを開始した。」というたった一つで、定量情報でほぼ全ての定量情報の説明がつきました。

のれんの膨張 負ののれんも じげん

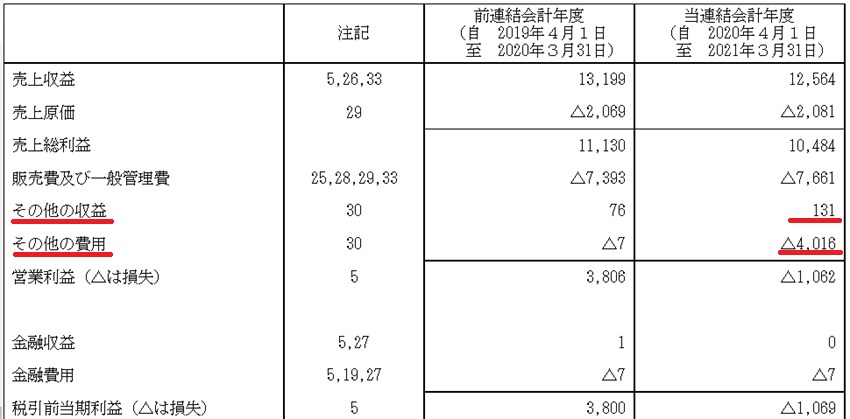

2018年には、総資産の41%が無形固定資産である「のれん」となりました。2016年、日本基準のように毎期「のれん」の償却をしないIFRSへの移行しており、高い買い物をした可能性があります。2021年、こののれんの一部が減損損失として3,991百万円、「その他の費用」に計上され1,069百万円の営業損失となったのです。

日本基準では減損損失は特別損失で処理されるため、営業利益には影響しませんがIFRS採用の為、営業損失になってしまいます。

実質価値より高く買った場合に生じる「のれん」は、その価値が認められなくなった時、どのように処理されるかわかっていたでしょうか。分かっていれば、子会社業績改善を第一にし、減損の必要が無いようにしていた筈です。

更に、2021年は76百万円と金額は軽微であるものの、「負ののれん発生益」が「その他の収益」に計上され、営業損失を減らしています。これは、割安に買った価値を一気に収益計上するもので、この買い物が本当にお得ならば問題ありませんが、悪い会社を買いたたいて安く買ったのであれば、その子会社が業績急改善しない限り、今後、営業効率を更に押し下げます。「のれん」が発生した子会社の業績改善できなかった事実が気になります。

まとめ

㈱じげんの失敗は、会計リテラシーをバックボーンにした財務諸表分析力の欠如が根本にあります。もっと緻密で周到なM&Aを狙えないものでしょうか。

編集後記 会計リテラシーをバックボーンにした財務分析能力を身に着け、M&Aを大成功に導くための「M&A戦略立案のための財務分析講座」を開講します。https://sp-21.co.jp/column/ma-course/ 会計リテラシーゼロでも「わかった!」と言わせます。 (^^♪ 文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.co.jp https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第194号【2022年1月15日発行】としてA3用紙でご覧になりたい方は下記をクリックしてください。

2022年1月28日金曜日19:00~じげんZoom解説会を行います。

参加無料、どなたでもご参加いただけます。