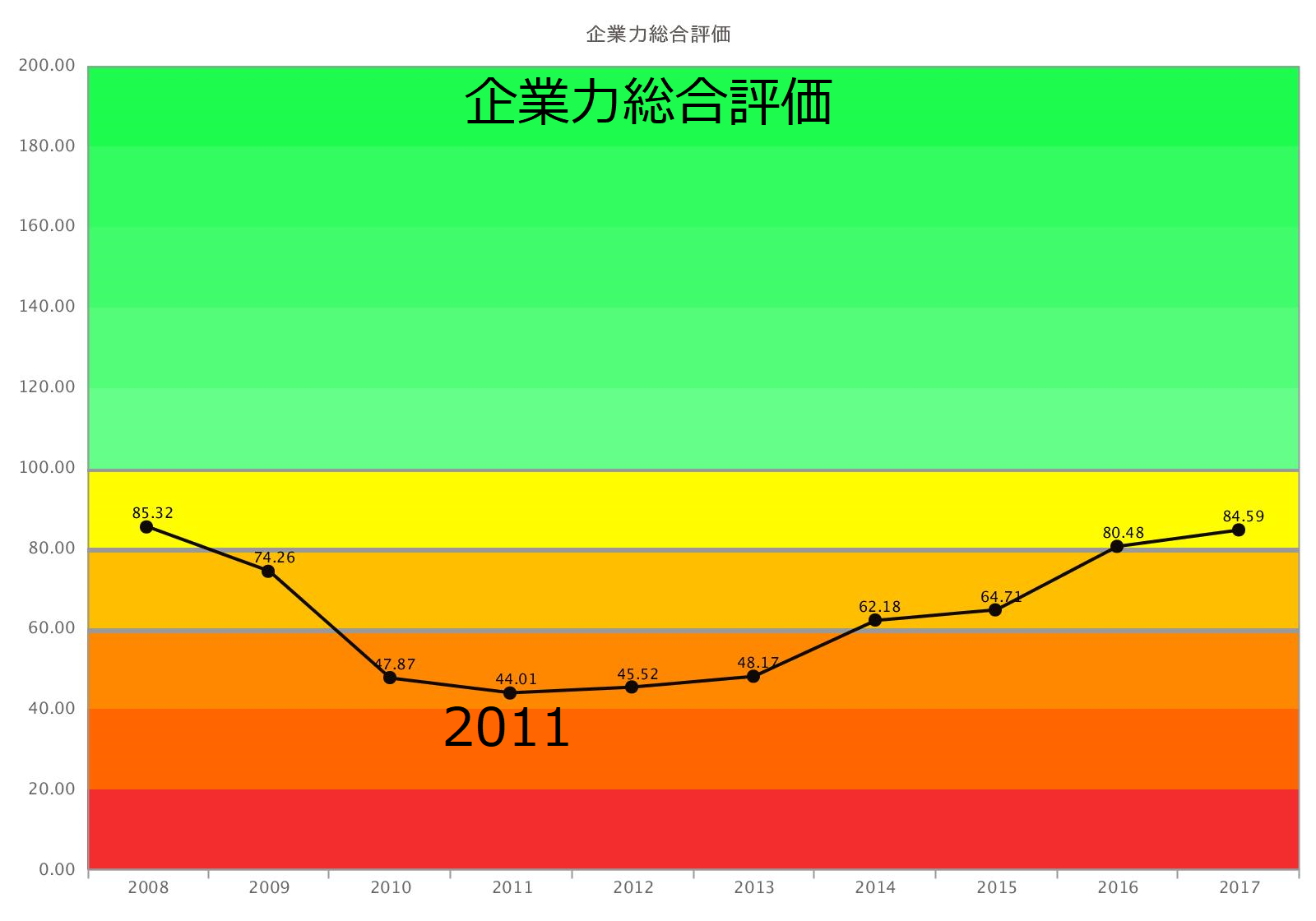

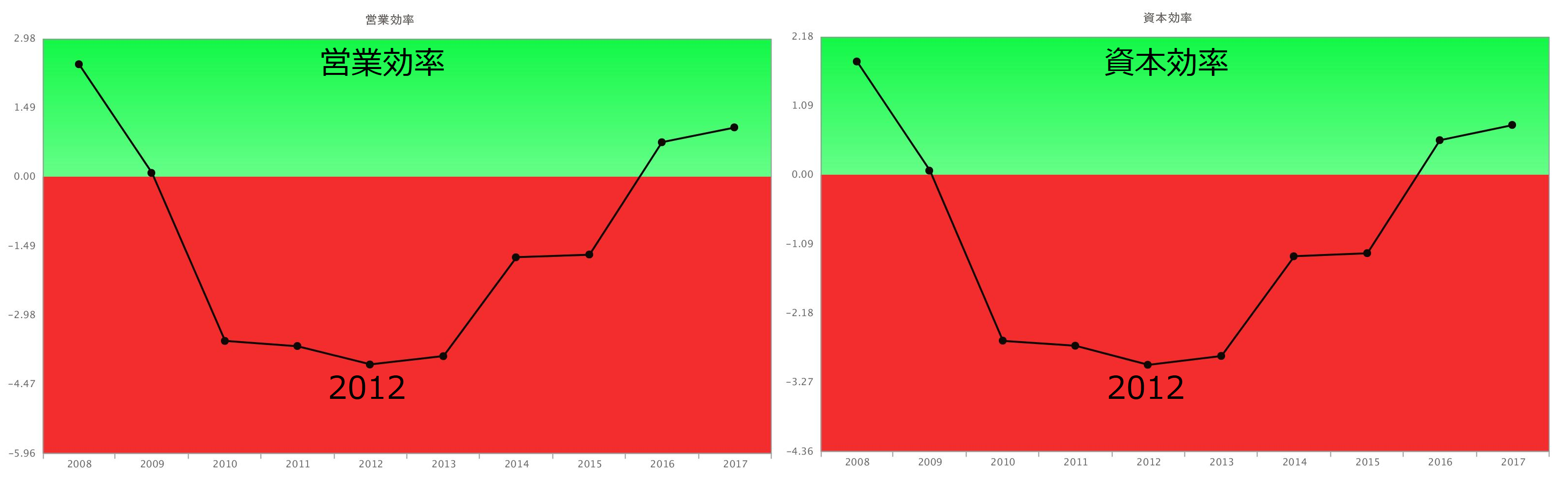

企業力総合評価は85.32P→74.26P→47.87P(2010年)→44.01P→45.52P→48.17P→62.18P(2014年)→64.71P→80.48P→84.59Pと推移している。60P以下は破綻懸念領域である為、2010年から2013年までは厳しい経営状況にあった。営業効率以下安全性までの各親指標も赤信号領域に嵌っている期間が長く、安全性は2015年、営業効率・資本効率は2016年青信号領域に抜け出したばかりである。

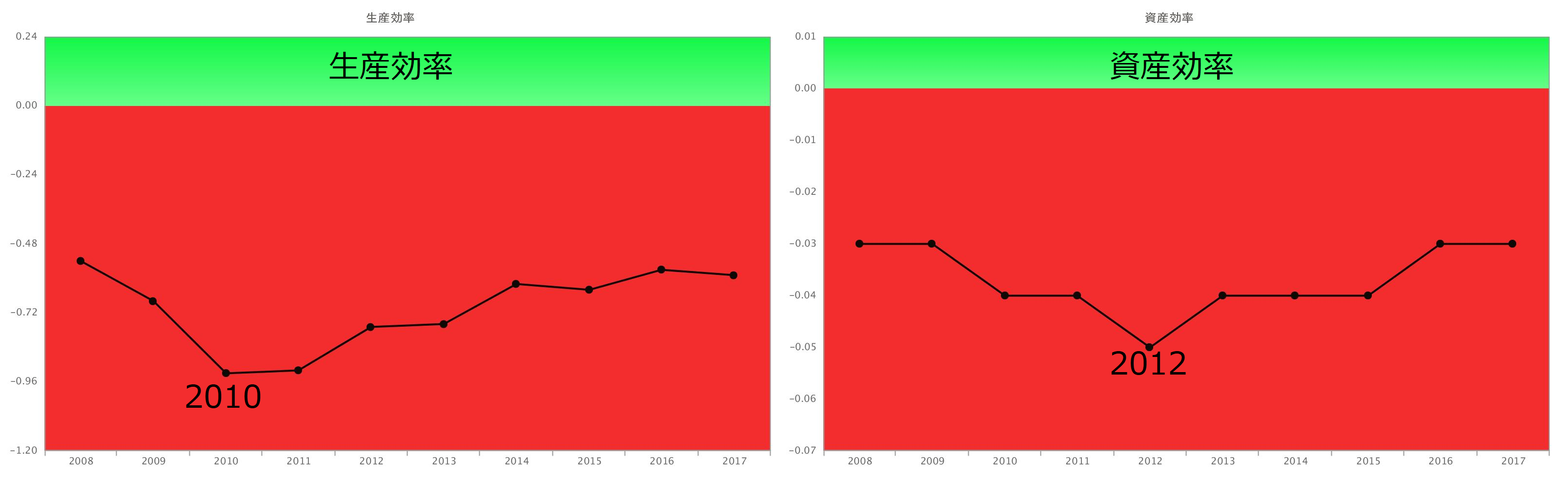

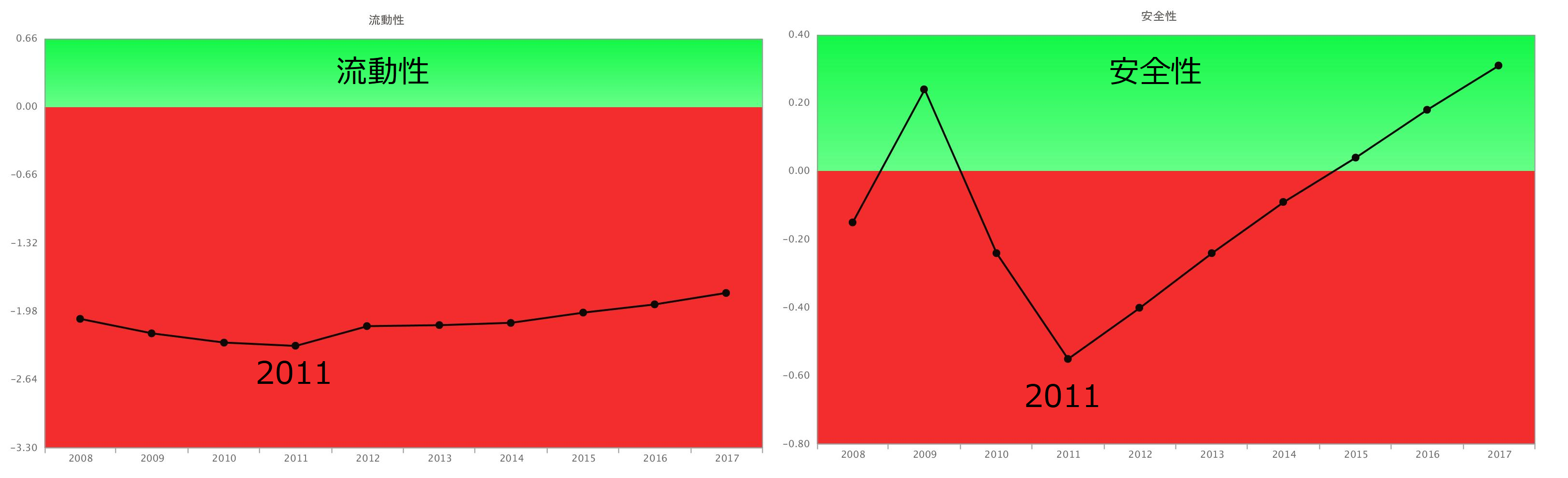

この会社の特徴は、生産効率は2010年以降、企業力総合評価・流動性・安全性は2011年以降、営業効率・資本効率・資産効率は2012年以降ほぼ一貫して改善し続けているというところにあります。

連続悪化がその数字を見ていない、見ていても改善できないという問題点を持つとは反対に、きちんと見て、着実に改善の手を打っていっているということです。経営状況が悪くとも着実に改善できるという良い手本になる会社であると言えます。

安全性V字回復 鴨川グランドホテル

今回の7 つのグラフでひときわ目を引くのは安全性ではないでしょうか。

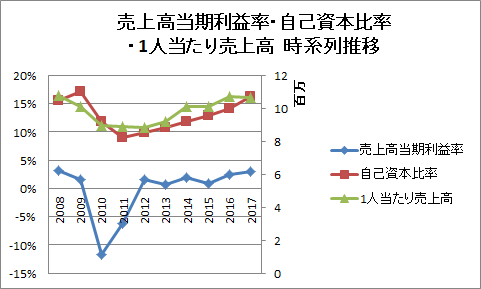

増資をした訳でもないのに、2011年を谷に見事なほど真っすぐに右肩上がりのV字回復を示しています。理由にピンときた方は会計に詳しく貸借対照表と損益計算書の関係や、業績の芳しくない会社の総資産はどのように推移するかを理解されている方です。次の段落まで読み飛ばして下さい。

安全性の下位指標の自己資本比率は、純資産額÷総資産額の財務比率です。2012年から2017年までコツコツ、コツコツ利益剰余金を積み増し、純資産を増やした為、自己資本比率が改善し続けました。

配当等社外に流出させることなく自己資本比率を改善し続けた結果であると言えます。その意味で、先日、2期連続赤字でも配当すると決めた大塚家具の意思決定が思い出されます。

損益計算書で最終残った当期利益は、毎期決算で貸借対照表の純資産に足されます。鴨川グランドホテルは2012年以降、当期利益を出して、純資産を増加させました。

また、資産を減らしていきましたから、純資産÷総資産の分母が減って、分子が増えた為、自己資本比率の着実な改善が見られたと言えます。それでは、安全性改善に貢献した営業効率はどうして改善したのでしょうか。

生産効率が牽引する営業効率 鴨川グランドホテル

注目すべきは、営業効率(資本効率)と生産効率の形状が一致しているところです(上親指標)。

それは、ホテル・旅館業は生産効率を改善すれば、営業効率は自然に上がると教えています。

上グラフは売上高当期利益率(営業効率下位指標)、自己資本比率(安全性下位指標)、1人当たり売上高(生産効率下位指標)です。売上高当期利益率が黒字になると、自己資本比率は改善し(前段落で説明済)、1人当たり売上高が改善すると売上高当期利益率が改善します。

V字回復の戦略的指標を抽出 鴨川グランドホテル

ホテル・旅館業は設備投資額が大きく資産の効率的利用がポイントと思われがちです。しかし、分析の結果は、生産効率がポイントであり、その改善が、営業効率を押し上げ、安全性を押し上げる様を示しています。

生産効率を改善させても営業効率・安全性を改善させなかった?三越・伊勢丹HDの事例を思い出されます。財務分析指標を考察すると、その業種の成長の為の戦略的指標が抽出できる良い事例ではないでしょうか。

まとめ

財務分析指標は、ある指標を改善させると、他の指標も改善するという押し出し効果があります。その効果は会社の特殊事情によって、ビジネスモデル・業種によって、もしくは外部経済環境によって異なり、善循環を目指す必要があります。

貴方は自社の善循環の起点を捕捉していますか。

SPLENDID21NEWS第148号【2018年3月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。