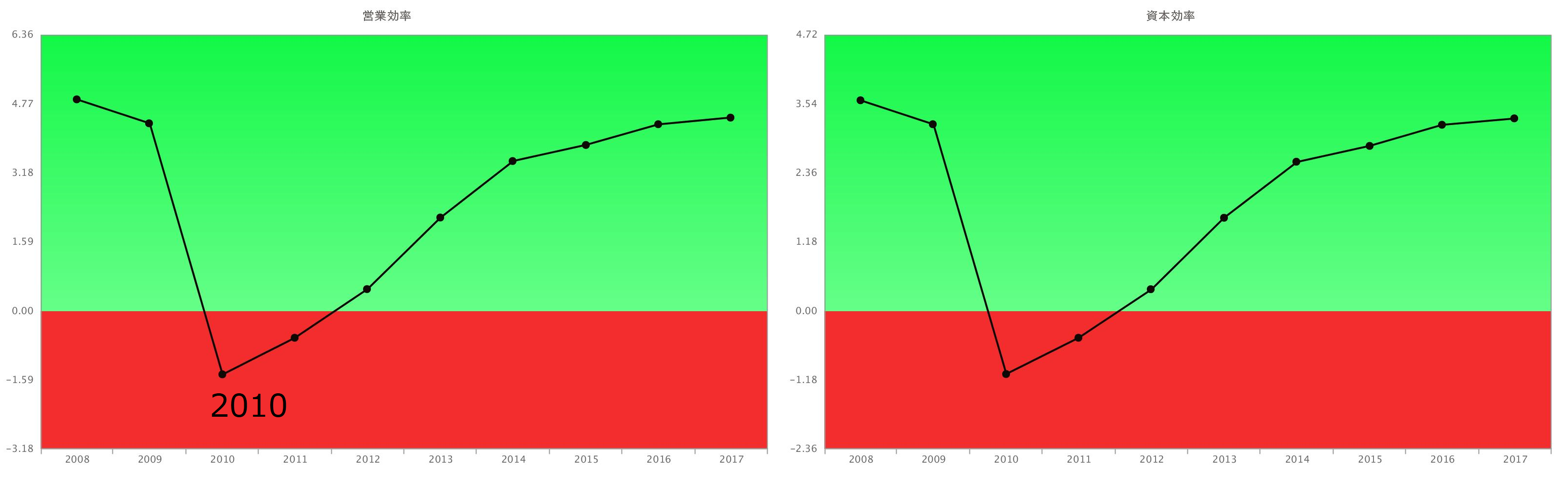

左:営業効率 右:資本効率

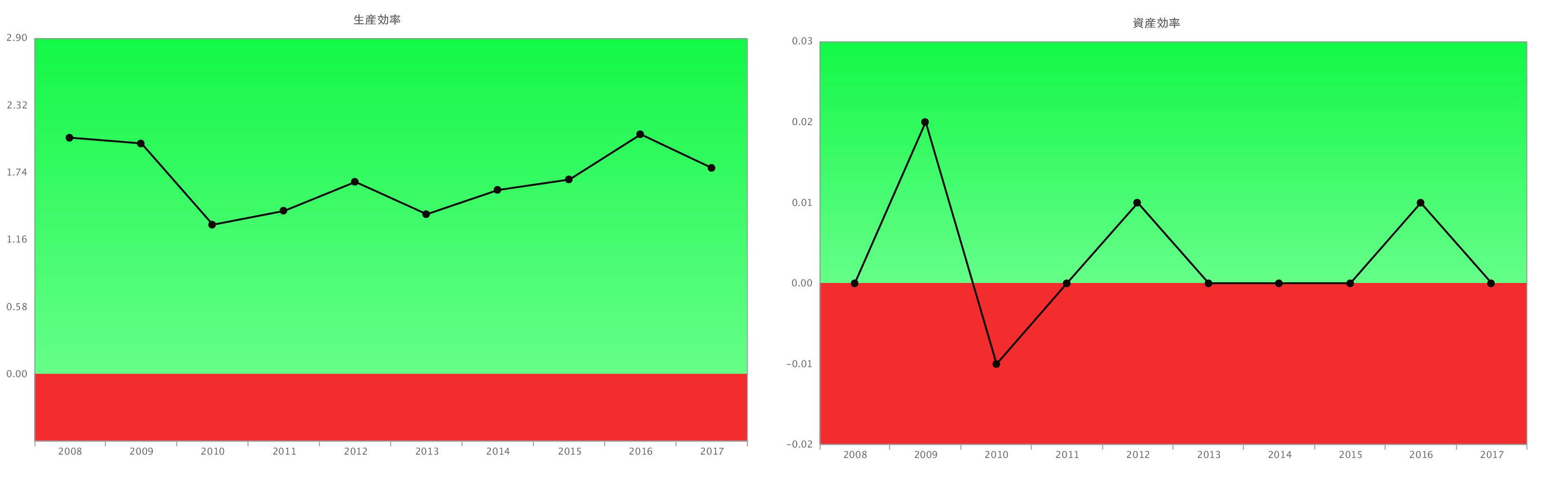

左:生産効率 右:資産効率

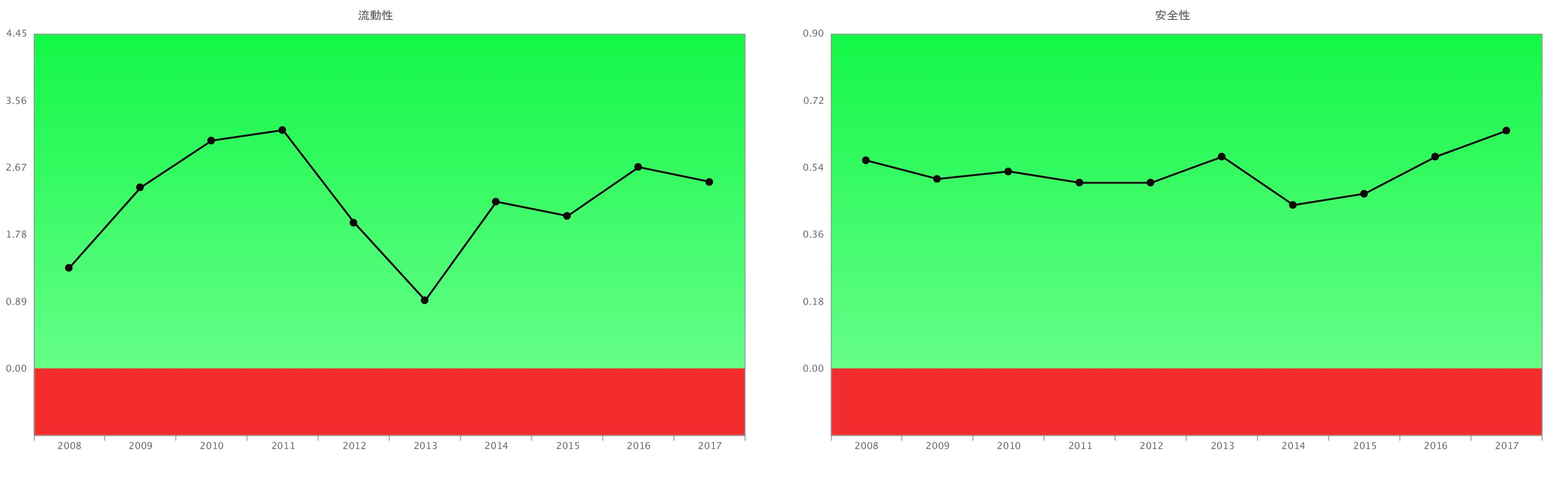

左:流動性 右:安全性

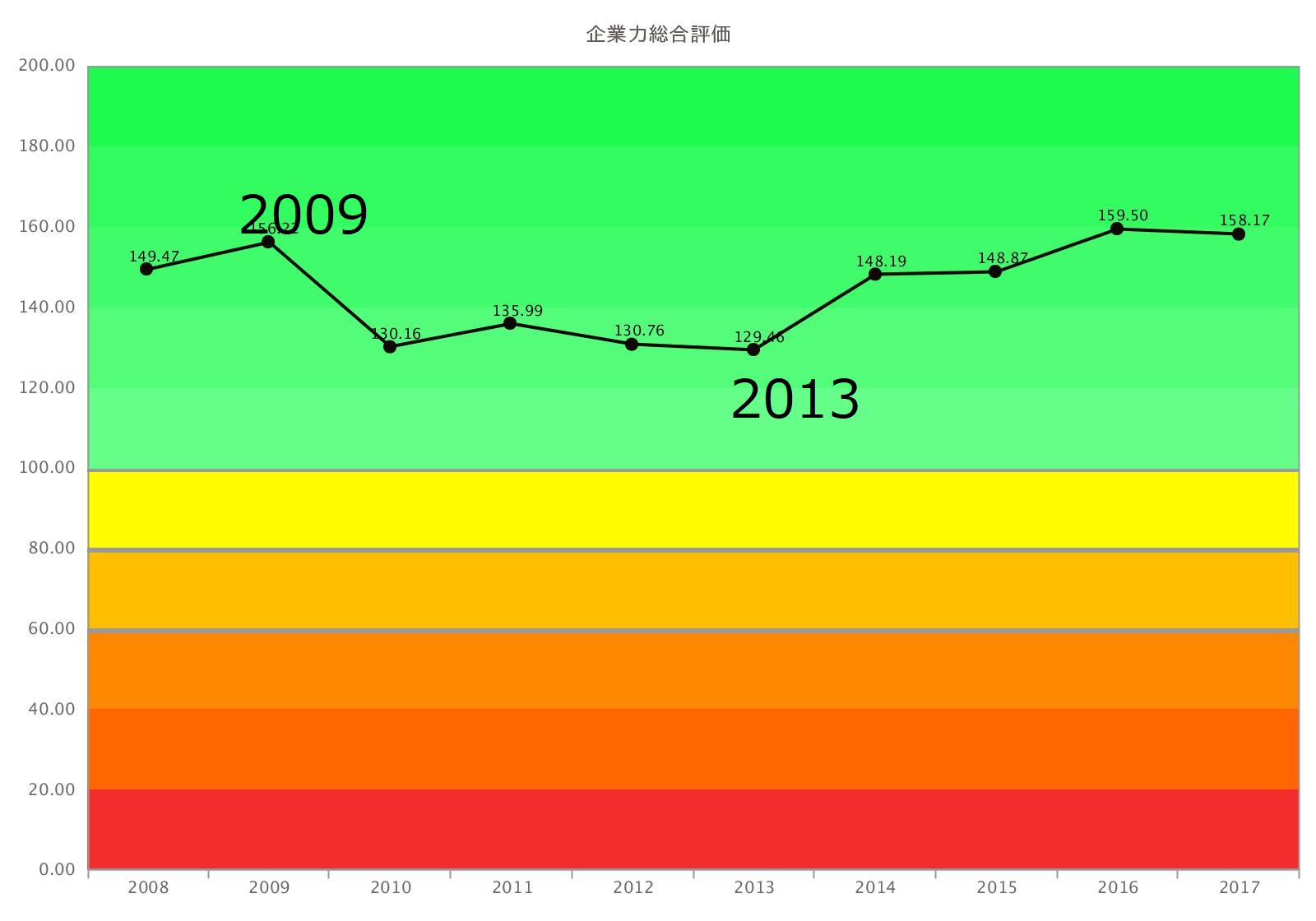

企業力総合評価は、149.47P→156.22P(2009年・リーマンショック・北條正樹社長就任)→130.16P→135.99P→130.76P→129.46P→148.19P→148.87P→159.50P→158.17Pと推移しています。リーマンショックは2008年9月、2009年ではなく、2010年に営業効率がV字の谷となっているので、受注から納品までの期間が長いと推測されます。通常の製造業は2009年にV字の谷になります。

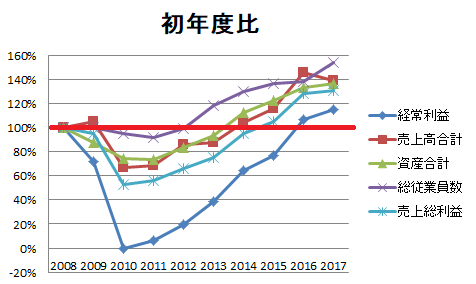

リーマンショックからの回復を評価 初年度比 ダイフク

この10年分析はリーマンショックからの回復の軌跡を示しています。V字回復を見る時に有効な方法の一つに初年度比があります。ある年を初年度100として、その後の年度はどれほどあったかを見ることによって、会社が何を指標とみて改善を図ってきたかの優先順位が分かります。

一番減らなかったのは従業員数です。日本的経営で、経営が危機的状況になっても、従業員を極力守ったようです。

売上高と総資産が重なりあいつつ、ほぼ同じ軌跡を通っています。売上高の減少に応じて、資産のリストラを行ったのでしょう。

売上総利益と、経常利益の初年度比の形状は同じですが、売上総利益の初年度回復が2015年、経常利益が2016年ですので、売上総利益の回復が先んじています。

売上高の初年度回復が2014年であることから、利益より、売上の回復を先んじたことになります。

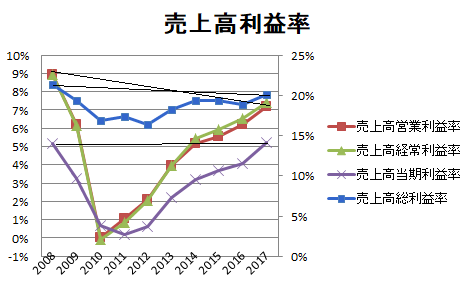

売上高利益率の改善を先んずれば更に早かったV字回復 ダイフク

大不況が来て、売上が大きく減少した場合、売上高回復も目指さなければなりませんが、売上高利益率の回復を先んじる方が、V字回復は加速度を持ちます。

これが、ダイフクのリーマンショック前までの回復にかなり時間(7年)を要している理由となります。

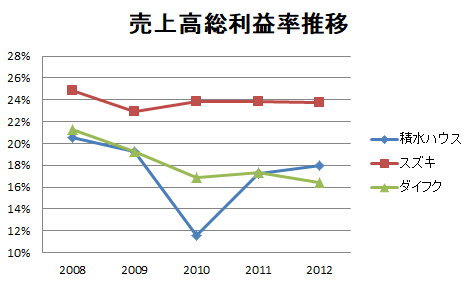

積水ハウス・スズキとダイフクの比較 売上高総利益率の推移

2017年4月コラムでも取り上げましたが、V字回復を翌年、瞬時に遂げる、積水ハウス、スズキのような会社もあります。

売上高総利益率のリーマンショック時の推移をみると、ダイフクが瞬時にV字回復しなかった理由が明白になります。

リーマンショック時の従業員減少率を調べると、ダイフク8.02%、積水ハウス4.63%、スズキ5.24%ですから、人件費のコストダウンレベルでは、 ダイフクは当該2社に負けていない可能性がありますが、その他のリストラが甘かったと推測できます。

リーマンショックのような事態には、通常の経営管理を超えた対応が求められますが、通常ではないが故、どうして良いか分からないことが多いのではないでしょうか。リーマンショックからの回復過程での諸財務指標の推移は多くのナレッジを含み、どのような会社にも有用です。

まとめ ダイフク

ダイフクはリーマンショックからの回復は他社に比してゆっくりな傾向があるものの、確実にV字回復を遂げてきました。初年度比では、全ての指標がリーマンショック前を上回っています(100%超)が、売上高利益率はまだ戻っていません。

SPLENDID21NEWS第144号【2017年11月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

sp21news144ダイフク