経営状況の全体的考察 味の素

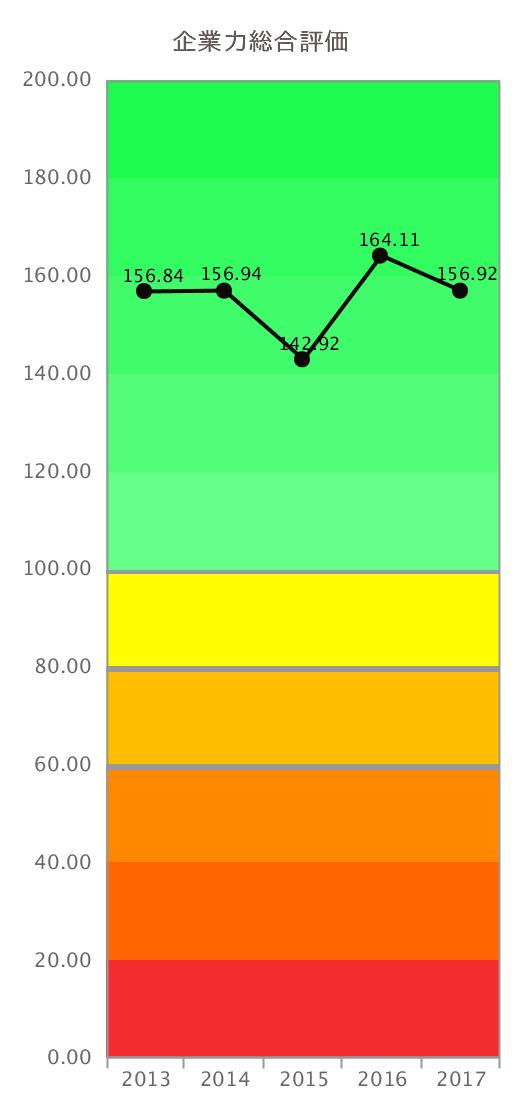

企業力総合評価は、156.84P→156.94P→142.92P→164.11P→156.92Pと推移しています。最も低い2015年でも142.92Pありますから、相当な優良企業であると言えます。2015年の企業力総合評価の凹みは、生産効率、資産効率、流動性が悪化したことが原因であることが分かります。企業力総合評価は、どの会社も時系列で調べた時、味の素のように、10P以上変動する会社は少なくありませんし、それをもって問題であるとは限りません。むしろその悪化原因をきちんと把握しているか、今後どのようにリカバーしていくかが明確になっていることが重要です。

味の素の場合、2015年の悪化の後、2016年に反転し2014年以上に改善しています。生産効率、資産効率、流動性のV字、それら下位の親指標を統合した企業力総合評価もV字となっています。V字回復というと業績の悪い会社が、急激に良くなっていくことを指すことが多くその意味とは異なりますが、経営バランスを保つために、こまめに行うV字の反転の積み重ねが、正常な経営状態の会社では重要になります。

今回の味の素に見られるような、生産効率、資産効率、流動性の悪化に気付かない会社は実に多くあります。それは、「そりゃあ、今期、巨額M&Aが行われたからそうなるよ。」「今年は社債の償還が始まったからね。仕方ない。」など、もっともな理由が述べられますが、翌期の反転を目指す会社が、バランスをうまくとる会社ということになります。

多数の財務指標を統合した親指標の考察 味の素

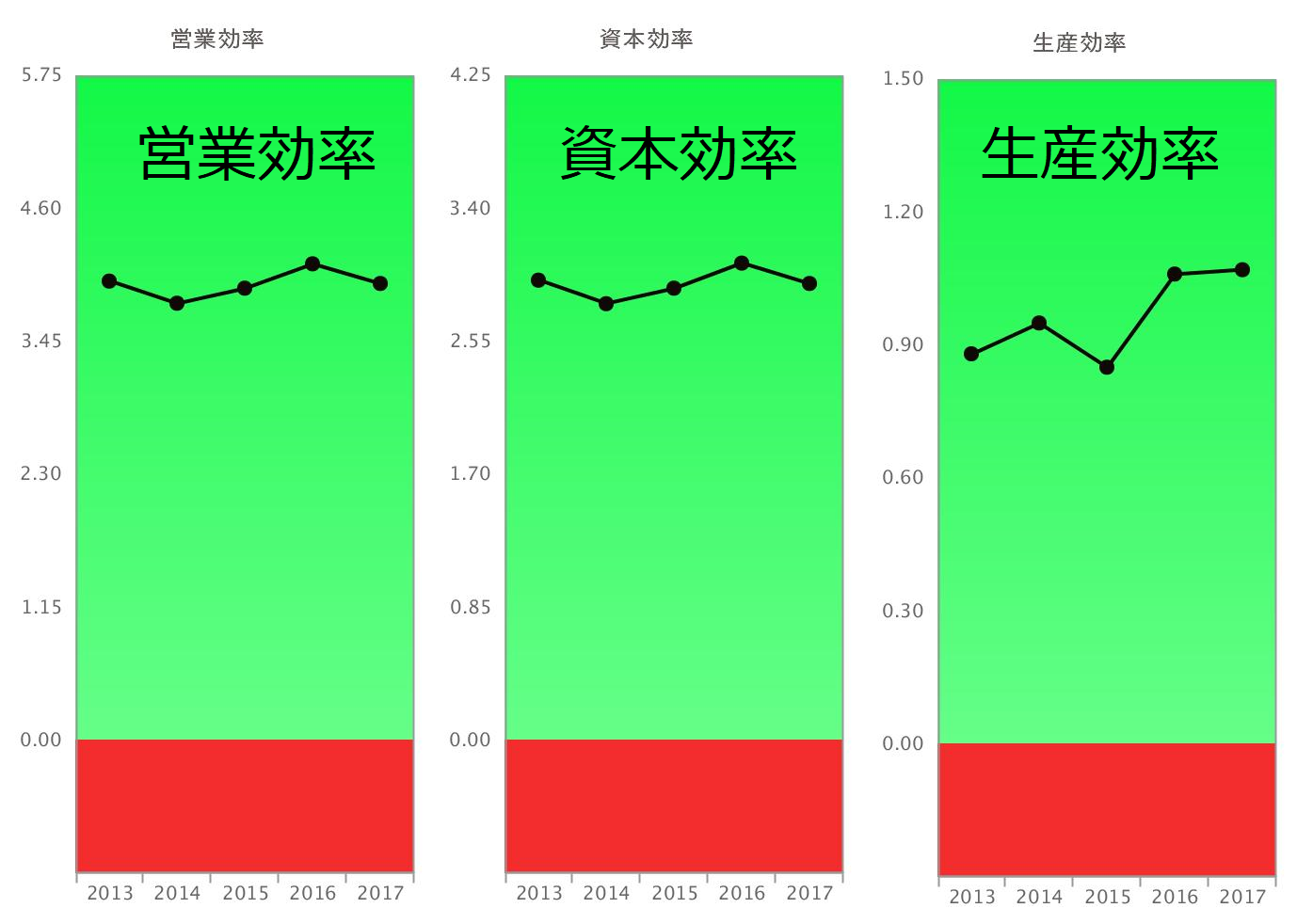

営業効率(儲かるか指標を統合計算)は青信号領域を安定しています。資本効率(資本の利用度指標)も同じです。

生産効率(人の活用度指標)は2015年を除き、右肩上がりを示しています。

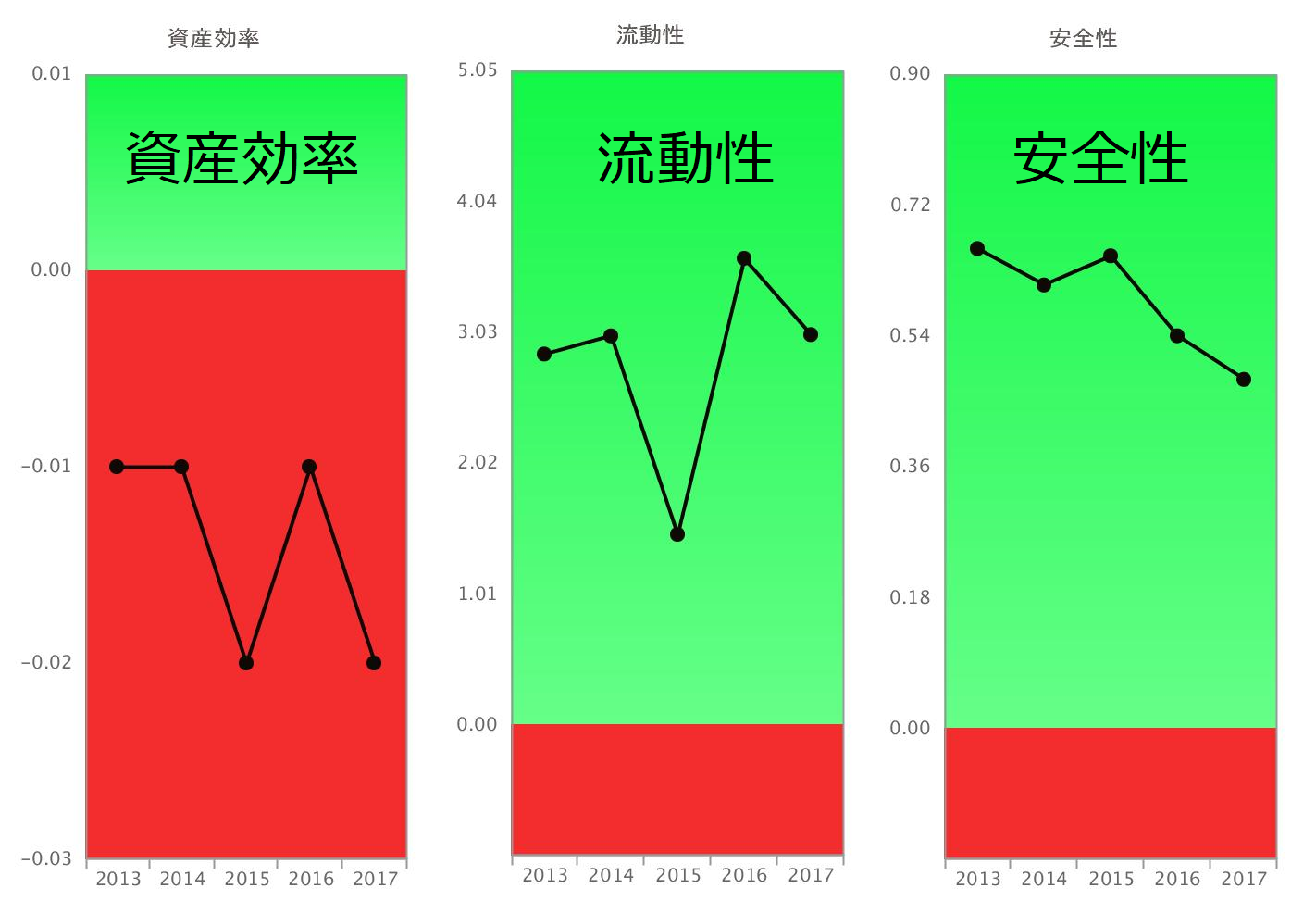

資産効率(資産の利用度指標)は赤信号領域です。自己資本比率も52.19%、現金預金の総資産に占める割合も13.85%と高く、優良企業特有の状況で大きな問題はないでしょう。

流動性(短期資金繰り指標)は、2015年以外は緩やかな改善トレンドです。

安全性(長期資金繰り指標)は、悪化トレンドとなっており、この悪化はその他の包括利益累計額のマイナス額が大きくなっている為です。説明は難しく、控えます。

M&Aの詳細 味の素

2015年に味の素に何があったのでしょうか。熱心な読者には予想がついているでしょう。M&Aです。2014年11月味の素ノースアメリカ社(現 味の素北米ホールディングス社)が米国の冷凍食品の製造・販売会社であるウィンザー・クオリティ・ホールディングス社の全持分を取得しました。2015年の分析には、同社の子会社化が反映されているのです。つまり、ウィンザー・クオリティ・ホールディングス社は、味の素の連結財務諸表に財務指標を合算され始めました。その後、2015年4月アメリカ味の素冷凍食品社がウィンザー・クオリティ・ホールディングス社を吸収合併し、味の素ウィンザー社に商号変更しています。

増加率指標をみる 味の素

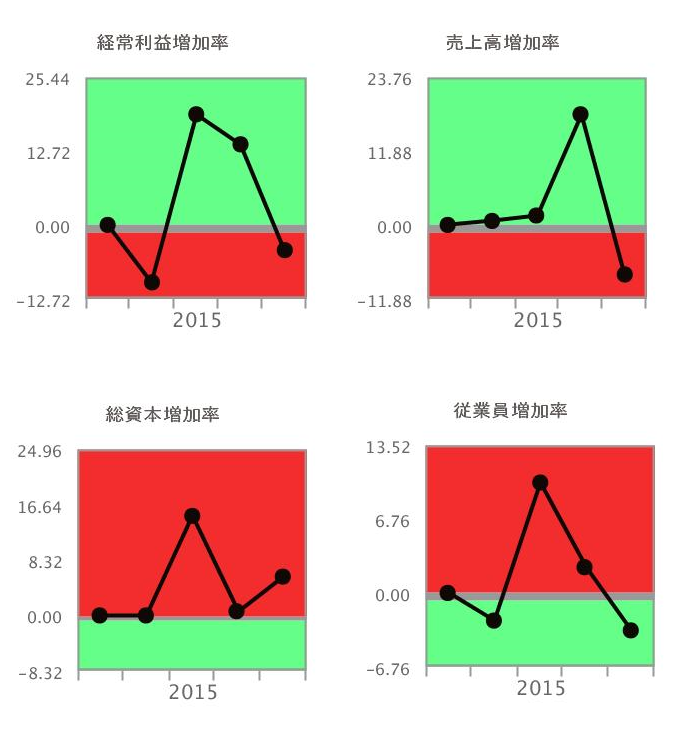

増加率指標を示します。前期と比較してどれだけ増加したかを示しています。

2015年、M&Aの効果の一つとして総資本が14.97%、額にして163,440百万円増加、従業員数が10.13%、4001人増加、経常利益は19.08%、額にして13,267百万円増加しています。

売上高はそれほど伸びていないのはなぜ?1.54%、額にして15,298百万円です。これは、2014年11月に子会社化しているので、2015年(3月期)の決算には数か月分の子会社売上高しか計上されない為です。まるまる1年分の売上高が計上される2016年は売上高増加率が17.82%も急増しています。

今もし貴方が、それなら、なぜ経常利益増加率も売上高増加率みたいにならないかと疑問をもてば、分析の考察力強く、更にどの数字を確認すべきか、導き出される結論を予想できたとしたら、分析に向いています。

増加率指標からの問題提起 味の素

上記増加率指標は、2種類に分かれます。増加すると青信号・減少すると赤信号に表示される経常利益増加率・売上高増加率と、増加すると赤信号・減少すると青信号に表示される総資本増加率と従業員増加率です。総資本増加率と従業員増加率は増えればダメかというとそうでもありませんが、4指標が全て赤信号に入った時は気を付けなければなりません。つまり、減収減益で総資産と従業員数が増加すると、未来にシグナルが付き、問題点把握に動き出すべきです。2017年は3指標が赤信号に入っています。

まとめ

味の素は規模拡大に強い会社です。規模拡大時に気を付けなければ悪化する指標にも目を配り、V字に反転させます。M&Aの上手い会社の一つと言えます。

SPLENDID21NEWS第143号【2017年10月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

sp21news143味の素