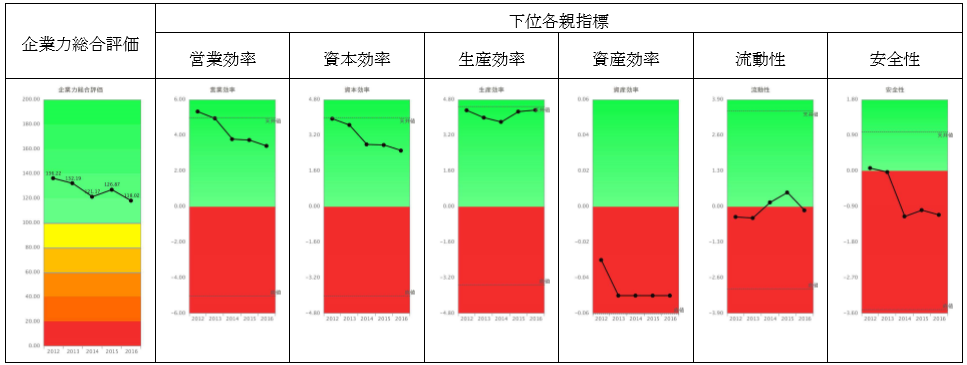

企業力総合評価が136.22P→132.19P→121.17P→126.87P→118.02Pと悪化トレンドです。まだ、青信号領域に留まっていますが、4年間で18.20P下落しています。心配です。

営業効率(儲かるか指標)・資本効率(投下資本の効率)は天井値から悪化トレンドです。まだまだ高い位置ではありますが、連続4期下落し、よくありません。

生産効率(人の活用度)は、ほぼ天井値なのに対し、資産効率(資産の活用度)は底値です。資産効率は、資産を使ってどれだけの売上を上げたかで評価されますから、投資した割に売上が上がっていない可能性があります。

流動性(短期資金繰り指標)は、赤青ゼロ判別ジャッジ上を離れません。

安全性(長期資金繰り指標)は、赤信号領域を悪化トレンドです。安全性は、総資産と純資産の関係でもありますから、総資産の増加率に比して、利益が上がらないか増資がなければ悪化します。資産効率の底値(総資産が増加)、営業効率の悪化(利益率悪化)にも裏付けられます。

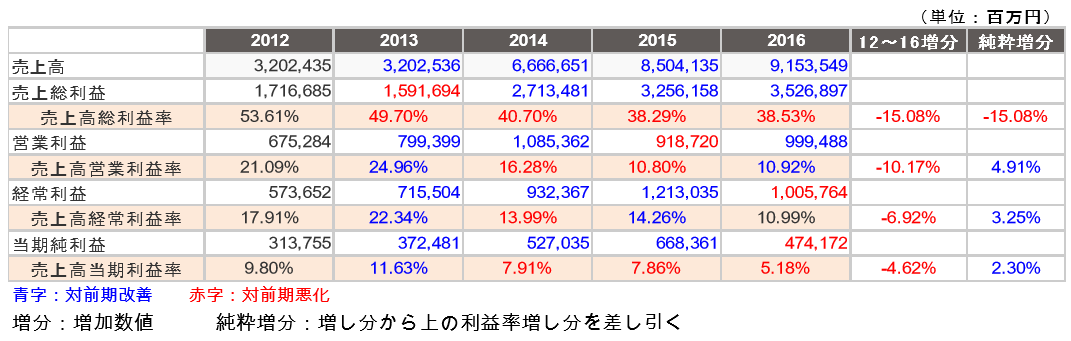

連続悪化している営業効率を読んでみましょう。各下位指標である財務分析指標を見てみましょう。

売上高は4年間で3倍、1兆円超の経常利益ですから、実額重視の数字の読み方をされる会社でしょう。売上高総利益率は15.08%悪化しました。元々、売上高総利益率は高い会社でしたが、少し残念な感じがします。

売上高営業利益利率の純粋増分は4.91%増加、つまり販売費及び一般管理費比率が同率改善しました。

面白いのは売上高経常利益率純粋増分のプラス、つまり、財務コストの改善です。

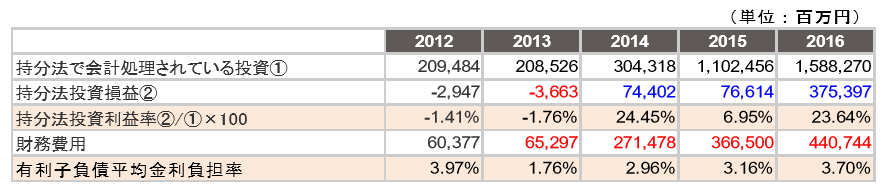

ズバリ、支払利息等の財務費用も増加していますが、それ以上に持分法投資利益率が急改善しています。持分法投資(損)益が急増し財務費用を穴埋めしたからです。

実数字で確認しましょう。財務コストは60,377百万円から440,744百万円と約7倍に膨れ上がりました。すなわち、有利子負債の増加を意味します。

持分法適用会社からの利益が、△2,947百万円から375,397百万円と急改善、持分法投資利益率が2016年23.64%で、これは投資した関連会社等からのリターンが潤沢であったことが分かります。

持分法投資利益率>有利子負債利子率ですから、ソフトバンクグループとしては、「借金しても投資した方が儲かるからやりました。」という答えになります。

また、有利子負債平均金利負担率が市場金利より高いのではないかと思いませんでしたか。期末だけ借入金を返済している可能性があります。(期中支払金利÷期末借入金等残高×100(%))

財務諸表を連結するソフトバンクグループ本体と子会社群は、規模は大きくなっているものの、売上高利益率は落ちています。それに対し、財務諸表は連結せず利益だけを持分法投資損益として、営業外損益に計上する関連会社群は持分法投資利益率が増加しています。(連結会社の売上高利益率を資本利益率で調べても答えは変わりませんが、説明が複雑になるため、記述しません。)

持分法適用会社に対するも投資、連結会計する子会社に対するも投資、両者の違いは持ち株割合や会計処理の違いです。優秀な持分法適用会社化の価値を見抜ける会社は、子会社化にもその能力を発揮し、連結ベースでの営業効率を改善させてもおかしくない筈です。

意図があるでしょう。

まとめ

攻めを優先する会社らしく、営業効率、資本効率、生産効率はほぼ天井値ですが、資産効率、流動性、安全性が赤信号領域にあります。3つも赤があるのは良くありません。破たんする会社は4つ5つとなり、60Pに近づきその時を迎えます。

規模拡大にM&Aの手法を取り入れる会社が多い時代、目を見張るのは、ソフトバンクグループの選球眼です。ベンチマークしたいものです。

SPLENDID21を使っての診断は、「見える化」しているので、良いところ悪いところが容易に抽出でできます。貴方の会社の診断、出来ていますか。

SPLENDID21NEWS第132号【2016年11月15日発行】をA3用紙でご覧いただきたい方は下記をクリックしてください。