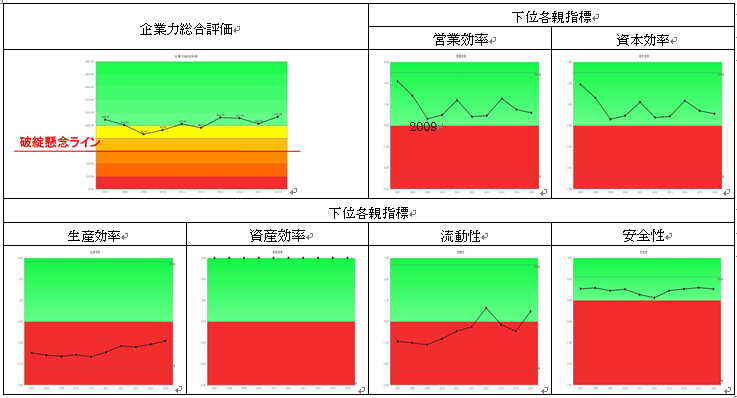

企業力総合評価は、108.87P→100.41P→86.09P(2009年)→92.56P→102.20P→96.11P(2012年)→112.25P→111.10P→102.58P→113.29P(2016年)と推移しています。10年間、青信号ぎりぎりか、黄信号領域にあり、経営状況は良いとは言えないようです。2016年は10.71Pも改善しており、窪田新社長が、就任して大戸屋を成長させたという評価になります。

営業効率(儲かるか指標)資本効率(株主指標)は最初の2007年2008年は青信号領域の高い位置にありましたが、2009年以降、回復していません。

生産効率(人の利用度)は赤信号領域ながら、右肩上がりに推移しています。

資産効率(資産の利用度)は、青信号です。少ない資産で多くの売上を上げています。

流動性(短期資金繰り)は、右肩上がりトレンドで、青信号領域に浮上しました。

安全性(長期資金繰り)は、青信号領域の中位に位置しています。

2016年の企業力総合評価の改善は、生産効率、流動性の改善に負うところがあり、営業効率、資本効率の改善が牽引する理想的なV字回復ではないことが残念です。

こうして企業力総合評価と各親指標の時系列分析をみていると、株主が言った厳しい意見は当てが外れているのかもしれません。前会長のこだわりで経営が良ければ妥当ですが、10年を総括するかぎり、厳しい状況を打開する為に、新社長が新機軸をうち立てる合理的理由があると言えます。

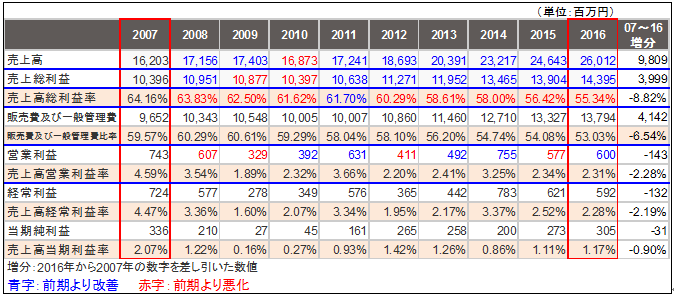

営業効率の各下位指標を示します。

売上高、売上総利益、売上高総利益率を左から右へ横に見て下さい。

売上は2010年を除き増収、売上総利益は2009年2010年共に減益ですが、他は全て増益です。しかし、問題は売上高総利益率です。この指標は【売上総利益÷売上高×100】で計算されますが、2011年を除いて全て悪化しており、2007年から2016年の9年間で8.82%も悪化しています。

つまり、売上総利益率の悪化を増収でカバーし売上総利益を増益にしているのです。

この利益の出し方は、もう限界です。2016年現在55.34%となった売上高総利益率から悪化することになれば更に厳しくなるでしょう。業態は変わりますが、経営が良いとされる王将フードサービス70.03%(2015年)、ライフフーズ68.50%(2016年)、ハイディ日高73.83%(2016年)は大戸屋より遥かに良い売上高総利益率を出しています。

売上高総利益率が低いことは、大戸屋の料理がこだわりをもっていることの証明でありますが、それを価格に反映できていないことを示しています。お客さんの立場ではこだわりの食事を割安に食べられるわけですが、企業としては、限界に近いでしょうし、株主にとっても、却って効率を追求して欲しいというのが、合理的意見となります。

株主総会で発言されたのは、一般の方ですので、大戸屋としては、数値で根拠を示せば納得が得られたのではないかと考えます。

売上高営業利益率を左から右へ横に見て下さい。07~16増分は-2.28%ですが、販売費及び一般管理費比率の6.54%の削減によって、売上高総利益率の悪化を吸収しています。販売費は、より多く売るため、高く売るためのコストですし、一般管理費は、管理をしっかりしてムダをなくすためのコストですから、コスト削減もマイナスに働く面も無視できません。

まとめ

数字に権威を持たせませんか。折角作った決算書をくまなく分析し、自社のトレンド、癖などを調べ、他社と比較して得られる情報が沢山あります。管理会計に行く前に決算書を分析しましょう。決算書

は企業がどっちへ向かっているか明確に出るので、株主発言のような情緒的な議論から脱却できます。

SPLENDID21NEWS第128号【2016年7月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。