今回は、株式会社ツバキ・ナカシマを分析してみました。ツバキ・ナカシマは2007年1月、MBO(企業の経営陣が自社の株式を買い取り、その企業の経営権を掌握すること。M&Aの一種)を実施し、非上場化しました。野村プリンシパル・ファイナンス株式会社(以下、NPF)を中核株主とした後、2011年3月米系投資ファンド、カーライル・グループ(以下、カーライル)に転売され、その後昨年12月16日再上場を果たしました。

ツバキ・ナカシマはこのMBOで750億円の借金を背負ったのに対し、NPFの儲けはカーライルへの株式転売で72億円、株式公開買い付けの手数料3億円等、少なく見積もっても83億円の利益を得ました。一方、カーライルは、保有する3775万株(発行済み株式総数の89.41%)のうち、1910万株を280億円で売上げ、配当も合わせると152億円の利益を得たといわれています。今でも1865万株を保有するカーライルは最終的にいくら利益を得るのでしょうか。

上場していた2005~2007年までの3年と非上場時の2013~2014年12月期2年の連結財務諸表を分析しました。中5年間のデータは公開されていない為、分析できません。また、2013~2014年の財務諸表はIFRSで作成され、日本基準との差異があります。IFRSでは「のれん(無形固定資産)」が償却されない為、利益が1,631百万円(2013年実績)多く計上されます。比較の為、2013年~2014年データを補正しました。非連続時期に赤縦線を入れています。

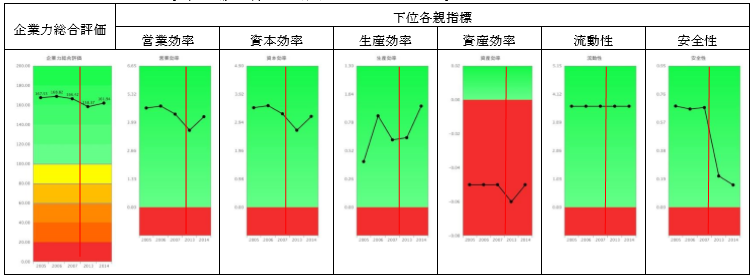

企業力総合評価は、167.53P→168.82P →166.42P→158.37P→161.94Pと推移しています。SPLENDID21では、右肩上がりで企業の成長を定義していますから、MBOは、結果的にツバキ・ナカシマを衰退させたという結論になります。悪化原因は、営業効率、資本効率、安全性です。

営業効率(儲かるか指標)・資本効率(株主指標)ともにMBO前より悪くなっています。

生産効率(人の利用度指標)は改善していますが、この指標は一人当たり売上高のウエイトが高く、従業員が頑張っているということです。

資産効率(資産の利用度)は、一度悪化しましたが戻りました。

流動性(短期資金繰り指標)は天井値のまま推移していますが実は、問題は隠されています。

安全性(長期資金繰り指標)は急落しました。

営業効率、流動性、安全性の下位の財務指標を表で示します。

企業力総合評価は、167.53P→168.82P →166.42P→158.37P→161.94Pと推移しています。SPLENDID21では、右肩上がりで企業の成長を定義していますから、MBOは、結果的にツバキ・ナカシマを衰退させたという結論になります。悪化原因は、営業効率、資本効率、安全性です。

営業効率(儲かるか指標)・資本効率(株主指標)ともにMBO前より悪くなっています。

生産効率(人の利用度指標)は改善していますが、この指標は一人当たり売上高のウエイトが高く、従業員が頑張っているということです。

資産効率(資産の利用度)は、一度悪化しましたが戻りました。

流動性(短期資金繰り指標)は天井値のまま推移していますが実は、問題は隠されています。

安全性(長期資金繰り指標)は急落しました。

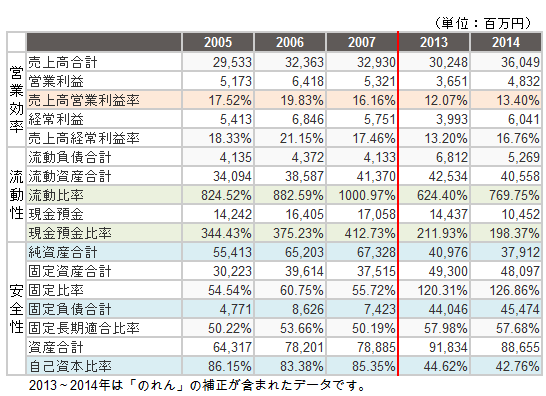

営業効率、流動性、安全性の下位の財務指標を表で示します。 営業効率の売上高営業利益率を見て下さい。MBO後5%ほど下がってしまいました。SPLENDID21読者はこの悪化に卒倒なさる筈。儲ける力は企業成長の根幹ですが、その根幹が弱体化しました。

流動性の流動比率と現金預金比率を見て下さい。2007年流動比率は1000.97%でトヨタの10倍の良さでしたが悪化しました。悪化といえどもベースが高いので、流動性は天井値のままです。悪化原因は、現金預金比率です。

安全性の純資産合計と固定負債合計、自己資本比率を見て下さい。純資産が大きく減ったのは、長年の利益の積立額である利益剰余金が減ってしまったからです(2007年40,025百万円、2014年10,687百万円と4分の1)。固定負債が増えたのは、長期借入金が増えてしまったからです(2007年0円、2014年39,109百万円と∞倍)。先ほど述べた現金預金比率は、借入金で現金預金を入れても下がったと読めます。85.35%の自己資本比率を誇った超優良企業は、42.76%とどこにでもある会社になってしまいました。

短期的な業績変動にとらわれず、顧客需要の変化に対応しつつグローバルな経営体質を再構築することが急務との認識で始めた筈のMBO。

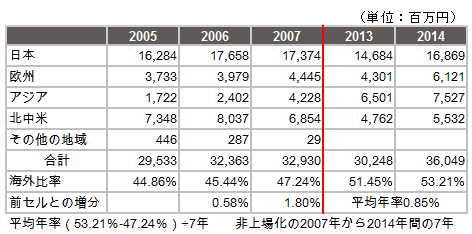

グローバル度を海外売上高比率推移で検証してみました。

営業効率の売上高営業利益率を見て下さい。MBO後5%ほど下がってしまいました。SPLENDID21読者はこの悪化に卒倒なさる筈。儲ける力は企業成長の根幹ですが、その根幹が弱体化しました。

流動性の流動比率と現金預金比率を見て下さい。2007年流動比率は1000.97%でトヨタの10倍の良さでしたが悪化しました。悪化といえどもベースが高いので、流動性は天井値のままです。悪化原因は、現金預金比率です。

安全性の純資産合計と固定負債合計、自己資本比率を見て下さい。純資産が大きく減ったのは、長年の利益の積立額である利益剰余金が減ってしまったからです(2007年40,025百万円、2014年10,687百万円と4分の1)。固定負債が増えたのは、長期借入金が増えてしまったからです(2007年0円、2014年39,109百万円と∞倍)。先ほど述べた現金預金比率は、借入金で現金預金を入れても下がったと読めます。85.35%の自己資本比率を誇った超優良企業は、42.76%とどこにでもある会社になってしまいました。

短期的な業績変動にとらわれず、顧客需要の変化に対応しつつグローバルな経営体質を再構築することが急務との認識で始めた筈のMBO。

グローバル度を海外売上高比率推移で検証してみました。

2006年0.58%増加、2007年1.80%ですが、非上場化していた7年間は年平均で0.85%の海外売上高比率で、伸びたとは言えません。そもそも、非上場直前の海外売上高比率は47.24%と高く、自前で十分なグローバル化を達成する力のある会社でした。

まとめ

会社は株主だけのものとすれば、一連の話は全く問題ありません。最も有利な株主の地位をいかに獲得し、いかに儲けるかを極めたものが称賛されます。

貴方ならこのMBOを、どう評価しますか。

SPLENDID21NEWS第124号【2016年3月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

sp21news124ツバキ・ナカシマ

2006年0.58%増加、2007年1.80%ですが、非上場化していた7年間は年平均で0.85%の海外売上高比率で、伸びたとは言えません。そもそも、非上場直前の海外売上高比率は47.24%と高く、自前で十分なグローバル化を達成する力のある会社でした。

まとめ

会社は株主だけのものとすれば、一連の話は全く問題ありません。最も有利な株主の地位をいかに獲得し、いかに儲けるかを極めたものが称賛されます。

貴方ならこのMBOを、どう評価しますか。

SPLENDID21NEWS第124号【2016年3月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

sp21news124ツバキ・ナカシマ

企業力総合評価は、167.53P→168.82P →166.42P→158.37P→161.94Pと推移しています。SPLENDID21では、右肩上がりで企業の成長を定義していますから、MBOは、結果的にツバキ・ナカシマを衰退させたという結論になります。悪化原因は、営業効率、資本効率、安全性です。

営業効率(儲かるか指標)・資本効率(株主指標)ともにMBO前より悪くなっています。

生産効率(人の利用度指標)は改善していますが、この指標は一人当たり売上高のウエイトが高く、従業員が頑張っているということです。

資産効率(資産の利用度)は、一度悪化しましたが戻りました。

流動性(短期資金繰り指標)は天井値のまま推移していますが実は、問題は隠されています。

安全性(長期資金繰り指標)は急落しました。

営業効率、流動性、安全性の下位の財務指標を表で示します。

営業効率の売上高営業利益率を見て下さい。MBO後5%ほど下がってしまいました。SPLENDID21読者はこの悪化に卒倒なさる筈。儲ける力は企業成長の根幹ですが、その根幹が弱体化しました。

流動性の流動比率と現金預金比率を見て下さい。2007年流動比率は1000.97%でトヨタの10倍の良さでしたが悪化しました。悪化といえどもベースが高いので、流動性は天井値のままです。悪化原因は、現金預金比率です。

安全性の純資産合計と固定負債合計、自己資本比率を見て下さい。純資産が大きく減ったのは、長年の利益の積立額である利益剰余金が減ってしまったからです(2007年40,025百万円、2014年10,687百万円と4分の1)。固定負債が増えたのは、長期借入金が増えてしまったからです(2007年0円、2014年39,109百万円と∞倍)。先ほど述べた現金預金比率は、借入金で現金預金を入れても下がったと読めます。85.35%の自己資本比率を誇った超優良企業は、42.76%とどこにでもある会社になってしまいました。

短期的な業績変動にとらわれず、顧客需要の変化に対応しつつグローバルな経営体質を再構築することが急務との認識で始めた筈のMBO。

グローバル度を海外売上高比率推移で検証してみました。

2006年0.58%増加、2007年1.80%ですが、非上場化していた7年間は年平均で0.85%の海外売上高比率で、伸びたとは言えません。そもそも、非上場直前の海外売上高比率は47.24%と高く、自前で十分なグローバル化を達成する力のある会社でした。

まとめ

会社は株主だけのものとすれば、一連の話は全く問題ありません。最も有利な株主の地位をいかに獲得し、いかに儲けるかを極めたものが称賛されます。

貴方ならこのMBOを、どう評価しますか。

SPLENDID21NEWS第124号【2016年3月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

sp21news124ツバキ・ナカシマ