今回は、ものを言う株主村上世彰氏の長女、絢氏が最高経営責任をつとめる株式会社C&Iホールディングス等から株主提案をされた、電子部品総合商社の黒田電気株式会社を分析してみました。村上氏側の求めは、黒田電気には売掛金を含めて244億円のネットキャッシュがあることを根拠に、配当性向100%を要求、また、電子部品商社には再編の余地があり、黒田電気はM&Aを通じ、売上高1兆円企業になるべきだとしています。

2011~2015年3月期までの5年を分析しました。

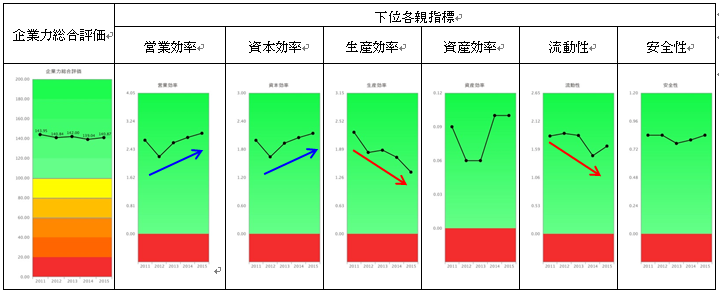

企業力総合評価は、143.95P→140.84P →142.00P→139.04P→140.87Pと、青信号領域を若干の悪化トレンドで推移しています。悪化原因は、生産効率・流動性であることがわかります(赤矢印)。

生産効率は1人当たり売上高等の統合計算である為、売上高・利益増加以上に従業員数が増加していることを意味します。従業員数の増加は、通常、人件費の増加を意味し、売上の増加以上に従業員が増加しているのであれば、利益を圧迫しそうですが、利益指標である営業効率・資本効率は改善しています。(青矢印)

2015年時点の売上高2011年度比は182.31%、従業員数2011年度比は242.69%、人件費2011年度比は109.56%と、人の増加比どころか、売上高増加比にも人件費増加比が及ばない為、このようになります。

このことをもって、「黒田電気が、従業員を過度に使役し、十分な報酬を与えていない。」という結論にはなりません。それは、労働人口の減少を見越して若年世代の採用が多くなっているかもしれないし、アジア進出等、人件費の低い国での採用が増加しているのかもしれません。ここでは、その検証はしません。

流動性(短期資金繰り指標)は悪化トレンドです。下位の指標である流動比率は、188.06%→188.56%→187.12%→174.71%→183.68%と推移している為、悪化していますが、問題にするほどではない。SPLENDID21の流動性指標には天井値が設定されているが、その天井値をつけている訳ではなく、「資金が潤沢にある会社」という結論にはなり難いと言えます。

資産効率(資産の利用度)は、5期連続青信号領域にある。製造設備を持たない商社(同社は製造部門もある)は資産保有量が少なく経営出来る為、資産効率が悪い会社は少ない。

安全性(長期資金繰り指標)は1部上場企業らしく青信号領域高位を安定しています。

SPLENDID21は、企業力総合評価分析で、企業本体の持つ存続・成長の力を測定評価します。その為、株主視点での評価とは結果が異なるのです。

営業効率の下位指標を示す。

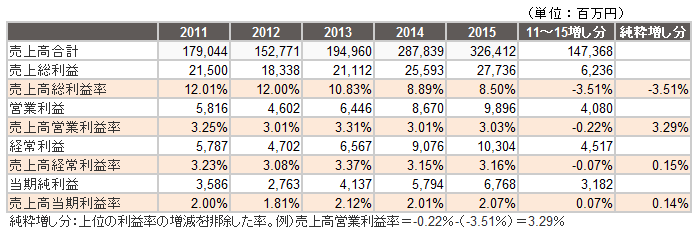

4期連続増収であり、ナンカイ エンバイロテック Corp.など、ベトナム、インドネシア、フィリピン、中国、台湾、メキシコの企業をM&Aしており、147,368百万円の売上高増し分のうち83,134百万円(56.41%)は子会社の売上増加によります。

ここで問題なのは、売上総利益率がたった4年間で3.51%も悪化してしまった事です。増収の中見逃されがちですが、これは営業効率の悪化の先行指標です。それでも営業効率が改善トレンドなのは売上高営業利益率の改善でカバーしている為です。販売費及び一般管理費率を改善しているので良いという単純な答えにもなりません(純粋増し分参照)。販売費は攻めのコストであり、一般管理費は効率化のコストであり、それを減らせば、いずれ歪みが現れてくるリスクを背負うからです。

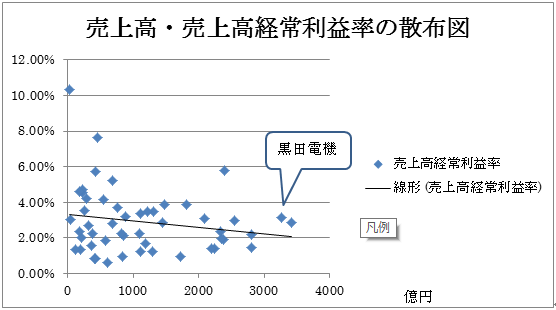

上図は、電子部品卸売業の上場企業全51社の売上高・売上高経常利益率の散布図である。規模が大きくなると売上高経常利益率が悪化していることがわかります。規模の拡大は「規模の利益」が獲得できるのであれば、その意味がありますが、実態として同業界は得ていないと言えます。

まとめ

黒田電気が、営業効率悪化のアラームが鳴っている中で、1兆円規模を目指すことは、最善の策とは言えないでしょう。「規模の利益」を得られない理由を調べ、利益率を改善できる体制を整えてから規模拡大を目指すべきではないでしょうか。株主視点を尊重すべきであることに異論はないとしても、企業本体が本当の成長を遂げるかどうかと株主視点とは一致するとは限らないのです。

SPLENDID21NEWS第122号【2016年1月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。