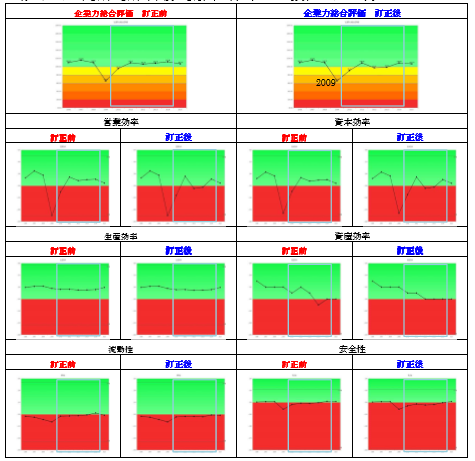

訂正後の企業力総合評価を見て下さい。リーマンショックの2009年以前から低調で、リーマンショックの谷から2期かけてやっと元に戻った状況です。このようにSPLENDID21のグラフでくすぶっている場合で、且つ知名度の高い会社は、「良く見せたい」という粉飾の動機が存在すると予想するには難くないでしょう。

粉飾のインパクトをSPLENDID21のグラフから検証してみましょう。訂正前、訂正後の企業力総合評価のグラフを見比べて下さい。それほど大きな違いはありません。営業効率、資本効率、生産効率、資産効率、流動性、安全性の各親指標についても同じです。不適切会計のインパクトの小ささから、どうやら東芝は、会社全体で外部を欺こうという巨額の粉飾を行った訳ではないようです。

実際の数字で確認してみましょう。第3者委員会の報告では、2009年~2015年3月期第3四半期までの7年間に、税引前利益の修正額1518億円が報告され、その金額の大きさにマスコミ各社が驚きました。確かに実額としてはインパクトがあります。しかし、連結売上高6兆6558億円(年率0.32%=(1518億円÷7年)÷6兆6558億円)、資産規模6兆3347億円の東芝にとっては、不適切会計の実額は余りに小さく、会社全体に与えるインパクトとしては大きいと言えないのです。

今回の不適切会計を、会社の規模から考察すると、会社全体を良く見せたいという粉飾ではなく、個人の私利私欲で少しだけ良く見せる為、部分的に粉飾を行っていたと言わざるを得ません。

ここでもう一点、会計から指摘してみましょう。「粉飾決算は、長期で見れば、収益はなんら変わらない」という点です。

例えば、第1期に期末棚卸資産を100過大計上し利益を100水増ししたとしても、第2期は期首棚卸資産が100過大計上されているため、売上原価が100過大計上になり、翌期は同額の100利益が減額されます。つまり2期繋げて計算すれば、粉飾してもしなくても一緒になります。

企業会計の基本構造から、粉飾決算は、次期以降にツケを回すだけで、業績を永遠に良く見せることは出来ません。第2期も100の利益を粉飾で出そうとすれば、期末棚卸資産を200多く計上する必要があり、3期300、4期400とその額は増加の一途をたどり、直ぐに限界がきます。

粉飾は、未来にツケを回します。

第4代経団連会長で、東京芝浦電気(現 東芝)の社長をされた土光敏夫氏の言葉です。 [経営者は問題を作り出せなくてはいけない] 問題とは、けっして日々解決を迫られている目前の問題をさすのではない。真に我々が取り組むべき問題とは、現状にとらわれずに「かくあるべき姿」の中に見出す不足部分をさすのである。問題意識を持つことは、このギャップを意識することを言う。問題はかくあるべき姿を求めて、日々真剣に自己の任務を掘り下げ追求し続ける意欲のある人の目にのみ、その真の姿を現す。問題とは、発見され創造されるものなのだ。 |

まとめ

東芝の財務諸表に不適切会計は規模が小さく、個人の心に問題がありました。

このような問題を起こさない制度の構築が必要です。しかし、どのような枠組みを作ろうとも、それを動かすのは人間です。人は、器や心を磨き続け、企業の成長・発展に尽くす姿勢を持ち続けなければなりません。

裏道ではなく、土光敏夫氏の歩んだ「東芝の社長から経団連会長への道」と同じ道を歩んで欲しいものです。

SPLENDID21NEWS第118号【2015年9月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

関連記事

家電各社 2002年家電不況からの脱出