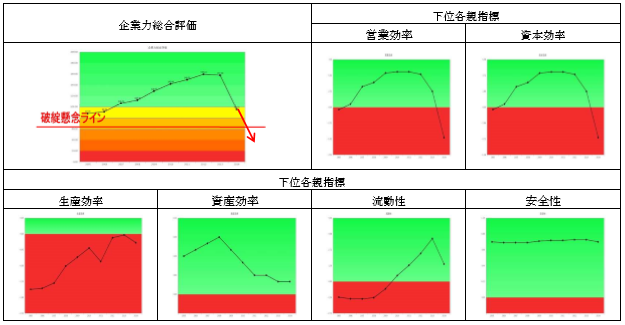

営業効率(儲かるか指標)、資本効率(株主評価指標)は急落、天井値から底値、まるで天国から地獄へ落ちたような悪化です。

生産効率(人の利用度)は、右肩上がりトレンドです。直営店のFC店化を進めていました。人手のいる直営店が減り、従業員数が減ります。当然、FC店への物販が増え、店舗売上は減少し、相殺して減収トレンド(2009年以降)です。減収より、従業員数減少が強いため改善したのです。

資産効率(資産の利用度)は、生産効率で説明した減収が響いて、悪化トレンドです。

流動性(短期資金繰り指標)は改善トレンド、安全性(長期資金繰り指標)は、ほぼ天井値です。

上記全てを加味したグラフ、企業力総合評価は、8年間積み上げてきた企業力を一瞬にして消し去り、この先、同じトレンドを続ければ、あと1年で破綻懸念領域という危機です。

全く予断を許しません。

マクドナルドHDは4月16日にビジネスリカバリープラン(2016年度の数字は示さず、2015年のプランを実行することで2016年度黒字化すると記載。)を発表しました。内容の詳細は譲るとして、2015年度予定決算数字概略は、売上高200,000百万円、営業損失25,000百万円、経常損失31,000百万円、当期損失38,000百万円、22,000百万円の借入金増加を見込んでいます。

改善計画どおりであった場合、マクドナルドHDはどうなるのでしょうか。

キーワードは、経営計画の妥当性です。

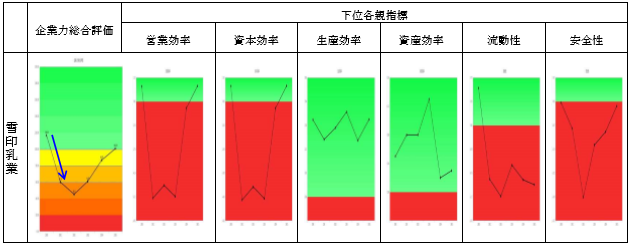

先ず、過去に食品不祥事を起こした雪印乳業株式会社見てみましょう。マクドナルドHDと同じく続けざまに2回、食中毒問題と牛肉偽装問題がありました。

2000~2005年までの6年間の分析です。(2000年個別財務諸表、2001年以降連結財務諸表)

『悪化』を読んでみましょう。2001年は57P下落し、悪化成り行き倍率1年と、マクドナルドHDと同じ危機レベルです。( )営業効率・資本効率も底値で両社同様。生産効率は、業種の特質で雪印乳業が良い評価です。資産効率は、両社青信号領域です。流動性・安全性の財務体質は、マクドナルドHDが圧倒的に良いと言えます。

『改善』は、下表の2001年以降の数字を読みます。

雪印乳業は、売上を1/4、総資産を1/3、従業員数を1/5にし、この大リストラが功を奏し売上高経常利益率は7.53%改善しV字回復を達成しました。

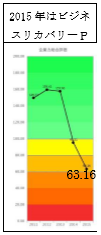

マクドナルドHDのビジネスリカバリープラン数値を分析してみました。企業力総合評価は更に悪化して、63.16Pとなり傾きが緩やかになったものの、いまだに悪化成り行き倍率1年です。悪化成り行き倍率1年とは、「このままの経営状況を続ければあと1年で破綻懸念へ行くほど企業力を下げました。だから対策をとって下さい。」という警告です。しかし、このプランは63.16Pしか獲得できず、このままでは警告どおり(?)≒破綻懸念となってしまいます。

下表に会社が明示したビジネスリカバリープラン数値のみを表示します。雪印乳業の数字と見比べて下さい。2016年度の改善を予想できますか?

まとめ

危機のレベル、捕捉できていますか。

経営計画の妥当性、検証できていますか。(他社事例研究が有用です。)

この苦難を乗り越え日本人に愛されるハンバーガーチェーンになることを期待します。

SPLENDID21NEWS第114号【2015年5月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

関連記事

モスフード 2002年まではマクドナルドの増収に引っ張られた

マクドナルド 社長交代の理由 意図的減収と売上高利益率の改善