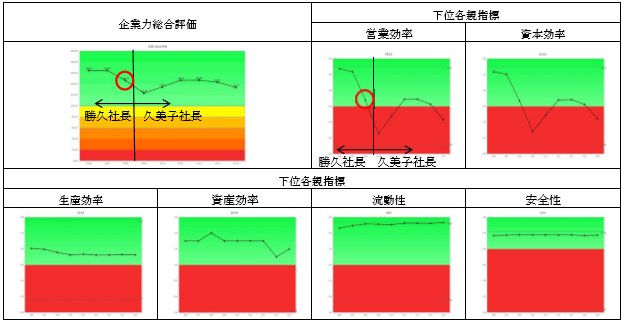

企業力総合評価は、164.39P→164.39P→146.25P→123.24P→134.61P→146.71P→146.80P→143.22P→133.57Pと推移しています。2007年までと比較すれば、陰りが見えますが、企業力総合評価としては、それほど悪くありません。

営業効率(儲かるか指標)、資本効率(株主価値指標)の悪化は厳しく、2011~2013年はギリギリ青信号です。リーマンショック(2008年9月)での赤信号からの回復に力強さがありません。2014年は7月まで久美子社長、それ以降12月までは勝久社長と社長交代があった年度、赤信号領域に再突入しました。

生産効率(人の利用度)はじりじりと悪化トレンドです。1人当たり売上高が2006年42,334千円、2014年31,733千円、売上の減少に比して従業員数が減らない結果です。売上が減ればリストラをすれば良いという単純なものではありませんが、9年間で1人当たり売上高25%の減少が放置されています。財務分析を長期でしない会社は忍び寄る悪化を見落とします。

資産効率(資産の利用度)は青信号領域です。

流動性(短期資金繰り指標)、安全性(長期資金繰り指標)は、天井値です。老舗優良企業であることが分かります。

大塚家具は企業力総合評価が下がり始めた2008年が分岐点になっています。(グラフ○ 財務体質がカバーしているので、総合評価の点数はさほど悪くありませんが営業効率・資本効率がその厳しさを物語っています。)そして、2009年3月に勝久社長は、若い久美子社長に立て直しを託しました。その後、7年間、改善せぬまま今日に至っており、久美子社長は社長として結果を出せなかったことになります。但し、勝久会長が、院政をひき、久美子社長に実質改革をさせなかったのであれば、久美子社長の手腕を示していないことになります。

大塚家具ほどの規模の会社であれば、父親のことも考え、久美子社長が目指すような別ブランドを立ち上げるべきではないかと思われた方もあったでしょう。現に、ひらまつ(SPLENDID21NEWS第101号)の様に、最高級レストランを成功させ、次の価格帯を展開して成功する会社はあります。

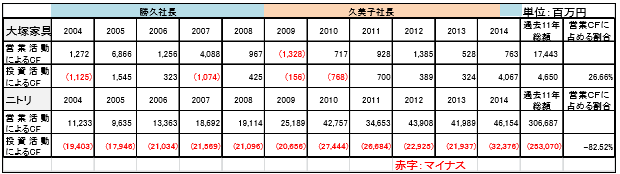

営業効率が長期に悪いのに安全性がビクともしない時は、お金の流れを確認すると原因がつかめることがあります。大塚家具のキャッシュフロー(CF)計算書を11年分、調べてみました。顧客層は大きく違いますが、株式会社ニトリのデータも示します。

大塚家具とニトリとを比較してご覧ください。大きく違う点は、ニトリは投資活動CFが常に赤、11年間、全て投資を活発にし、営業活動CFの実に82.52%をつぎ込んでいます。特に2008年までは、常に営業CFを超えて投資し、具体的には店舗を増やす攻めの経営を行い、直ぐに投資の効果が営業CFに表れており、先が見えたお金の使い方をしています。(厳密ではありませんが、分かり易く表現しました。)それに対し、大塚家具は投資活動CFが7期黒、4期赤です。つまり、7期は投資をあまりしなかったということ。11年間で、営業活動によるCFの26.66%しか投資に回していないのです。表の数字を横に読んで下さい。お金の流れが読めないことに気付かれるでしょう。

これが別ブランドを立ち上げる投資がし辛い理由の一つかもしれません。

今度は、勝久社長と久美子社長の投資活動CFを比べてみましょう。投資活動CFがマイナスの期数を在任期間で割ってみました。勝久社長は2/5、久美子社長は2/5と互角です。社長が変わっても変わらなかった会社の「癖」のようなものです。

多くのビジネスは「ビジネスモデルの劣化」というリスクを背負っています。早めにマイナーチェンジや、新規ビジネスの立ち上げを続け、既存事業から得た資金を投資に振り分けていきます。

まとめ

SPLENDID21での分析のポイントを示します。

他社と比較して自社の「癖」を読むこと。 投資活動がし辛い指摘は、自社の過去を見ていても、なかなか出来ません。社長が変わっても「癖」を受け継がれることが多くあります。

長期の分析を行うこと。

生産効率に見られた忍び寄る悪化は、短期では見逃します。

数字に権威を持たせること。

どのような経営をしたにせよ、評価は数字に表れます。評価=数字に権威を与え、数字に発言権を

持たせましょう。数字は、黙って結果を示します。

SPLENDID21NEWS第113号【2015年4月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。