今回は、株式会社アデランスを分析しました。アデランスは日本ではアートネイチャーと並ぶシェアを誇るカツラのトップメーカーです。2011年11月SPLENDID21NEWS第71号で取り上げた時は、業績が悪化し底を打った時でした。この時の社長は、米系投資ファンドの日本法人スティール・パートナーズが送り込んだ大槻忠男氏(元日本ペプシコーラ社長)。大槻氏はスティールの推薦で2009年5月に社外取締役に就き、同12月に社長兼最高執行責任者(COO)、2010年にCEOに昇格していた。大槻社長は、業績不振の責任を追及され2011年2月17日付で解任、創業者の根本信男会長が社長を兼任することになりました。

2013年3月期までの10年間を分析してみました。

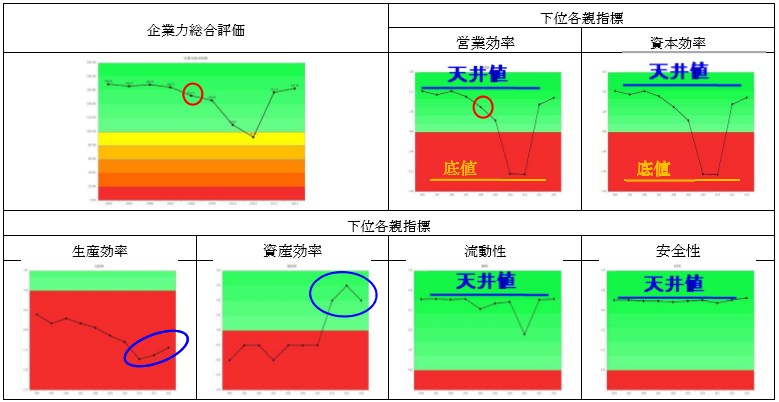

企業力総合評価は、168.85(2004)→166.12(05)→168.34(06)→164.70(07)→152.31(08)→145.60(09)→110.02(10)→92.19(11)→ 157.24(12)→ 162.78(13)と推移しています。2012年2013年のV字回復は目覚ましく、創業社長の面目躍如です。しかし、2011年に谷を刻んだと言えども、企業力の悪化は2008年には起こっていたことが分かります。2008年の劣化はどのような状況であったのでしょうか。

営業効率(儲かるか)資本効率(資本利用度)は、やはり2008年悪化が顕著になり、2010年2011年は営業効率が底値です。大槻社長を解任された理由は営業効率の2期連続底値にあります。

生産効率(人の利用度)はV字回復の時期まで悪化トレンド。この指標は1人当り売上等ですから、生産性に対し、評価が甘かった会社であると言えます。

資産効率(資産の利用度)は改善トレンドです。直近3期は青信号領域に浮上しました。リストラを行い不要資産などを売却した為です。

流動性(短期資金繰り)は2011年悪化しましたが、ほぼ通年天井値です。

安全性(長期資金繰り)は10期連続天井値です。

経営状況がいつから悪くなったのか、その兆候はどう表れるかが理解できれば、企業力の悪化に際していち早く手が打てる筈です。また、V字回復するにはどうしなければならないかが分かれば、自社に応用できるでしょう。

営業効率の各下位指標を見ていきましょう。

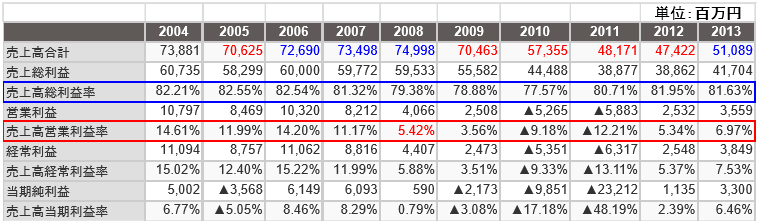

売上高総利益率の推移を見て下さい。10期の数字を見ても77~83%です。NEWS第98号に取り上げたトリドール(讃岐うどんチェーン)でも75.15%ですから、アデランスが如何に高いか分かります。売上高総利益率が高いということは、販売費及び一般管理費にお金を沢山かけられるということですから、販売費をかけて売上を上げ、一般管理費をかけて業務の効率化が図れるわけですから、増収増益の善循環が起こる筈です。しかし、そうはなりませんでした。2008年の売上高営業利益率の11.17%から5.42%への落ち込みは、ある意味、売上高総利益率が高いことに慢心した結果ではないかと考えられます。

2008年売上高営業利益率5.42%について考えてみましょう。5.42%という数字は売上高営業利益率としてそれほど悪い数字でもありません。しかし、アデランスはそれまで14.61%→11.99%→14.20% →11.17%と推移してきたことを考えれば、大きな問題であると言えます。なぜなら、それまでできていたのですから。この指摘は、時系列分析をしなければ見えてきません。

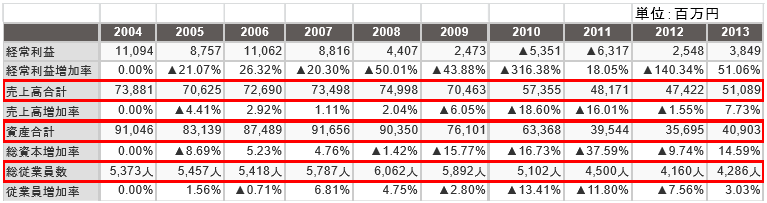

次に増加率指標を見てみましょう。

V字回復をする過程で、総資産を大きく減らしています。資産を売却しているのです。総従業員数も減らしています。2012年は売上も減らし利益が出るようになってから、翌期増収にしています。

まとめ

経営状況が悪化するのは、地震や台風など突発的な事情が起こる以外は、自社の中にその兆候があるものです。その兆候をいち早く見抜き手を打つことが大切です。今回は10年分析をすることによって、優良企業の悪化が数年前に数字で表れていることを確認しました。V字回復には大きな痛みを伴うこともわかりました。優良企業の定性的条件は、「危機感」と言います。慢心せず、より良い会社になるよう日々研鑽が必要です。

SPLENDID21NEWS第99号【2014年2月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。