今回は、3月12日に負債総額52億円で民事再生法の適用を申請した株式会社C&IHoldings(以下C&IH)です。1986年に中小企業向け情報サービスを手掛ける「ベンチャーリンク」として設立の同社は、フランチャイズビジネス支援や中小企業向けコンサルティングサービスへ事業を拡大し、2001年には東証1部へ上場を果たすなど、ベンチャービジネスの盛り上がりと共に業績を伸長させていました。

しかし、景気低迷による顧客の業績悪化や撤退などで一転して厳しい環境に陥ったことから、2009年には「日本振興銀行」と業務資本提携し同グループ支援の下で再建を目指したものの、2010年には日本振興銀行が民事再生法の適用を申請したことで資金の後ろ盾を失い、また、2011年には東証より上場廃止の決定を受けたことから、やむなく自力での再建を断念し今回の措置に至ったようです。

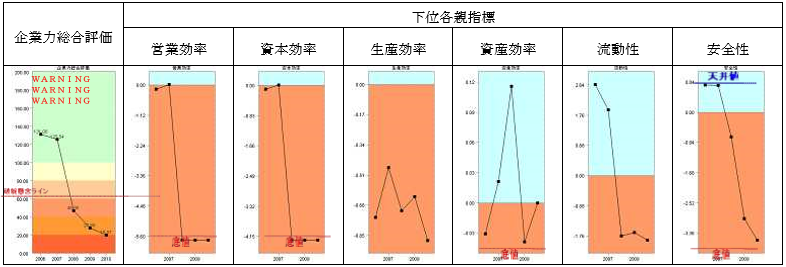

2010年12月期までの5年間を見てみましょう。

企業力総合評価は、131.08→125.54→46.96→27.89→19.87と推移しています。

WARNINGも3つついています。沢山企業を分析しますが、これほど急落し、低いポイントを付ける会社は滅多にありません。下グラフは同社の1999~2003年までの企業力です。急こう配は過去にも同様に存在しています。しかし、今回は残念ながら、V字回復することはありませんでした。

営業効率(儲かるか)、資本効率(資本の利用度)は2008年から3年間底値です。この指標の底値は、「もう商売止めて下さい」と同じことです。そのアラームは、2008年12月期の決算書にすでに表れていると言うことです。

生産効率(人の利用度)も赤信号領域です。資産効率(資産の利用度)は乱高下しています。流動性(短期資金繰り)は悪化トレンドで、赤信号領域に嵌ってしまいました。安全性(長期資金繰り)は、青信号天井値から一気に底値に行きました。

C&IHを時系列に鳥瞰すると、2006年2007年は2005年までにした増資によって、流動性、安全性が高かった為、企業力は青信号領域にありましたが、2008年から3年続いた営業損失の放置によって、資金は流出し、2010年には債務超過に転落したと読めます。

下の借入金の推移を見ると、2006年ゼロ、2009年急増し、50億円を超えました。日本振興銀行が貸し付けたと思われますが、46.96ポイントの企業であることが分って融資したのでしょうか。

ところで、皆さんは自社の決算書をよくご覧になりますか。その時、何を注意してみますか。

今回のこのNEWSを作るにあたって、他のNEWSではありえない驚きを持って作成しました。

問題は、勘定科目とその金額です。

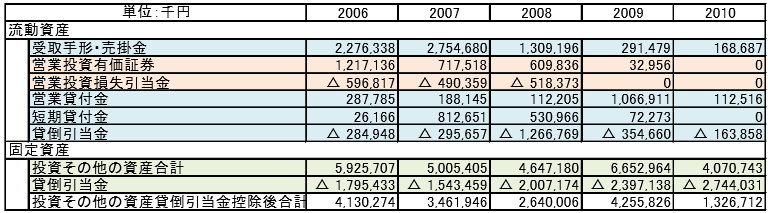

貸借対照表(財産の状況を示す計算書類)を一部抜粋しました。

青の塗りつぶしは、貸倒引当金と、その引当対象となった債権です。2008年1,952,367千円の債権の64.88%が貸倒の危険があると見做され、1,266,769千円の貸倒引当金が計上されています。

肌色の塗りつぶしは、営業先への投資有価証券です。2008年609,836千円の投資の85.00%が損する可能性があると見做され、518,373千円の営業投資損失引当金が計上されています。

緑の塗りつぶしは、投資その他の資産合計と、その貸倒引当金です。2010年、4,070,743千円の投資その他の資産の67.41%に貸倒れる可能性があると見做され、2,744,031千円の貸倒引当金が計上されています。

とどのつまり、売っても、回収を考えないで売り、投資しても、リスクを考えないで投資し、貸しても、相手の信用状態を調べないで、貸す、管理が手薄な会社であると言うことです。

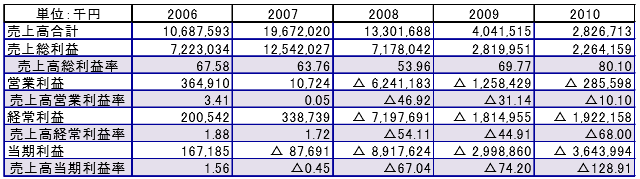

最後に、営業効率の各指標を載せておきます。2006年、売上高経常利益率は1.88%で、営業効率は赤信号です。

2008年から3年連続の営業損失。

あり得ないほど悪く、あってはいけません。

まとめ

C&IHと同様の事例は、中小企業では頻発しています。しかも、税法基準のみで必要な引き当てをしていないので、もっと厄介。貴方の会計・分析は、大丈夫ですか。また、C&IHに貸した日本振興銀行も同じことが言えるのではないでしょうか。

SPLENDID21NEWS第77号【2012年4月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。