今回は「経営者にいかにして経営診断の価値を認めてもらうか」についてお話しします。

企業経営者は、個別企業の経営の場では、固有の状況定義能力、状況把握能力、状況判断能力を持っています。それは、個別企業において、営業、製造、開発、財務などのすべての機能部門情報を一手に握っていることに起因しますが、そのために、独自の権威を有しています。

このことにより、通常、個別企業の社長は、その個別企業の状況定義について、相当な自信をもっています。

個別企業の社長の状況定義能力が、会計事務所、コンサルティングファーム、自社の経営企画室、経理部、財務部(以下、会計事務所、経営企画室等)の状況定義能力よりも優れていると社長が信じている限り、彼らの情報に価値を認めようという気持ちは起きない筈です。

経営者が情報価値を認めないため、経営診断を有料化できない会計事務所が多く、またワンマン社長を説得できない経営企画室、経理部、財務部が多いようです。

経営者が、会計事務所、経営企画室等の提供する情報に価値を認めなければ、会計事務所、経営企画室等はその存在価値を失ってしまいます。

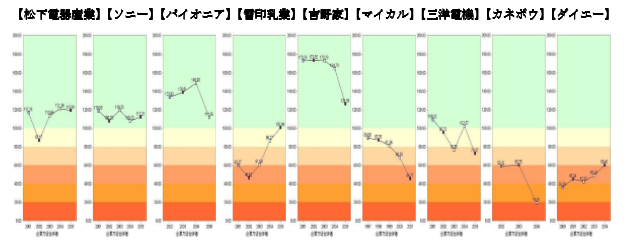

そこで、SPLENDID21による提案の場において、社長に、松下電器産業、ソニー、パイオニア、雪印乳業、吉野家ディーアンドシー等の上場企業の診断例を見せ、「一目瞭然」の「状況定義能力」を訴求して、揺らぎ(ゆらぎ)を生じさせ、こと数値に関しては、会計事務所、経営企画室等の状況定義能力の方が優れていると社長が信じる状況を作り出します。

企業経営者は自社の「顔」=「全体性」を知らないのですが、「全体性」を知らないというその事自体を知りません。 そこで「提案行為」を通して、そのことを教えていくことが必要です。「提案行為」は、個別企業がその後に自らを映す「鏡の形成過程」であり、会計事務所、経営企画室等が権威を高めるために必要不可欠なものなのです。

会計事務所、コンサルティングファームに特定して議論すると、この過程を経ないで「経営診断」「経営計画」ビジネスを行なっても大半が失敗に終わってしまいます。

逆に、こと数値に関しては、個別企業の社長の状況定義能力よりも、会計事務所、コンサルティングファームの状況定義能力の方が優れていると社長が信じる状況になると、経営計画、後継者指導、リスクマネジメント、M&A、人事コンサル、コストダウン、営業コンサルなどのビジネスの提案がしやすくなります。

すべての「提案行為」「診断行為」は次のビジネスに対する外堀を埋める行為と位置づけるべきです。

そして、「状況定義能力の逆転」こそが、経営指導のスタートラインであり、「状況定義能力の逆転」を実現した会計事務所、コンサルティングファームにすべての依頼が流れ込むことになるでしょう。

我々が、自分自身の顔を自分の肉眼で見たことがないように、企業経営者は、自分の顔も企業の顔も肉眼で見たことはありません。

特に、肉体人間の「顔」は、生まれた段階で全体性が出来上がっていますが、企業の「顔」は、「栄枯盛衰のアルゴリズム」を通して、形成するものであり、そこが、決定的に違う点です。企業の「顔」を描くには、つまり企業力総合評価を行うためには、多変量解析(主成分分析)やベクトル、行列等の数学的手法が必要です。これらの数学的手法によって、倒産・非倒産・優良企業を決定づける戦略的指標の抽出を行い、抽出された戦略的指標は、ウェイト付けされて、下位主成分の総合評価(たとえば営業効率)にまとめられ、さらに下位主成分の総合評価もウェイト付けされ、企業力総合評価が算定されます。 そして、それを時系列化し、グラフ化し、ゾーニング、カラーリングが加えられ、総合評価マトリックス表が作成されます。戦略的指標やウェイト付けが、企業の「顔」を形成していく際の接着剤の役割をするものであり、戦略的指標やウェイト付けは「企業の歴史」の中で決まるものなので、個別企業の経営者がわかる種類のものではありません。

まとめ

経営者は、自社、競合他社や得意先、関係会社、業界全体、原単位(事業部)を無差別に映す「本物の鏡」を持つ必要があります。

なぜなら、企業経営者の多くは、「自分自身しか映さない鏡」しか持っていないからです。

SPLENDID21NEWS第6号【2006年5月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。