長期分析をしているか ベネッセホールディングス

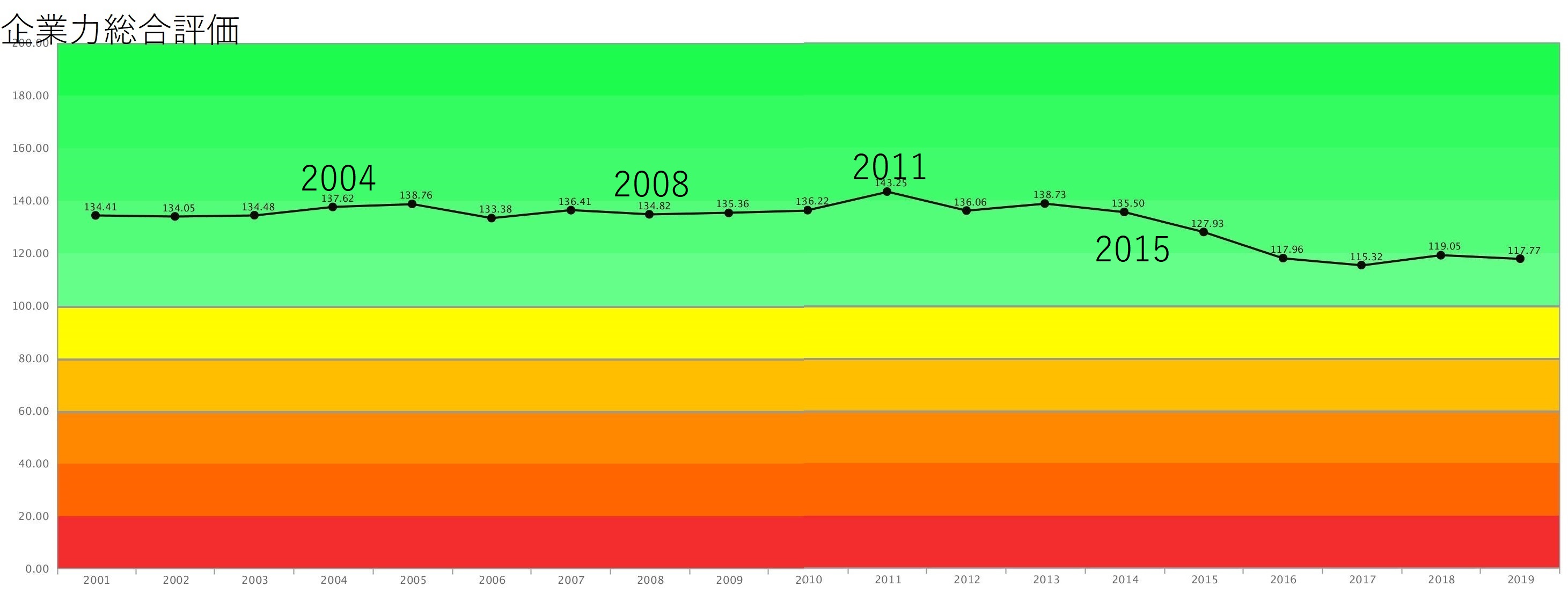

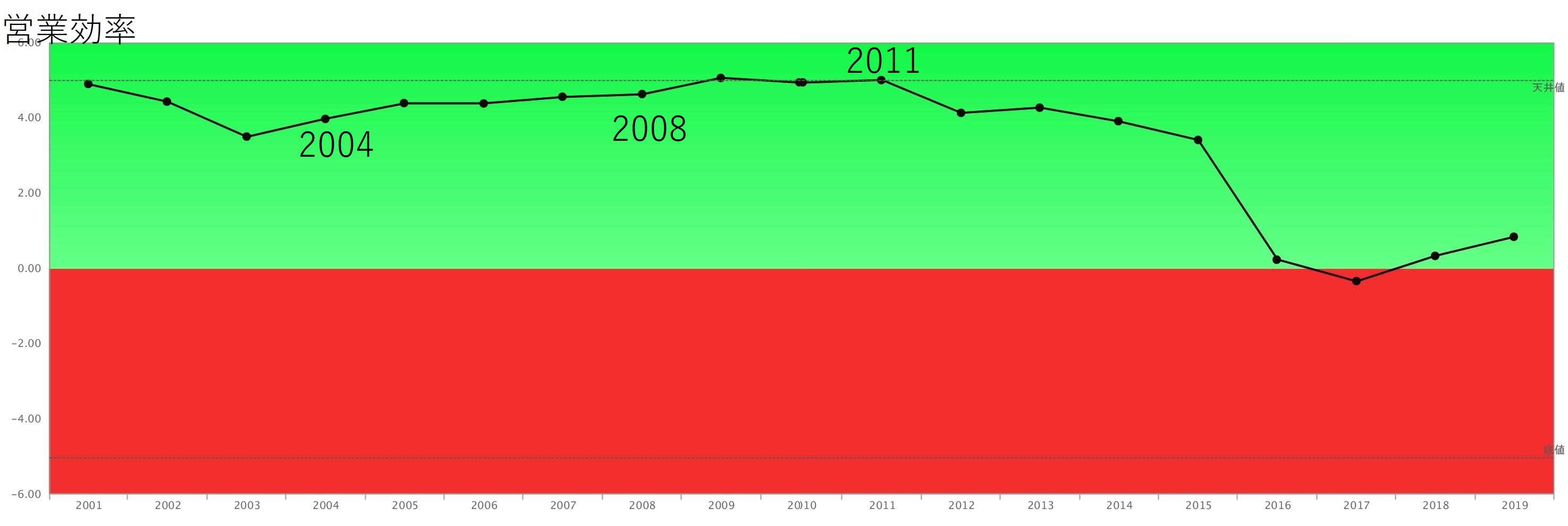

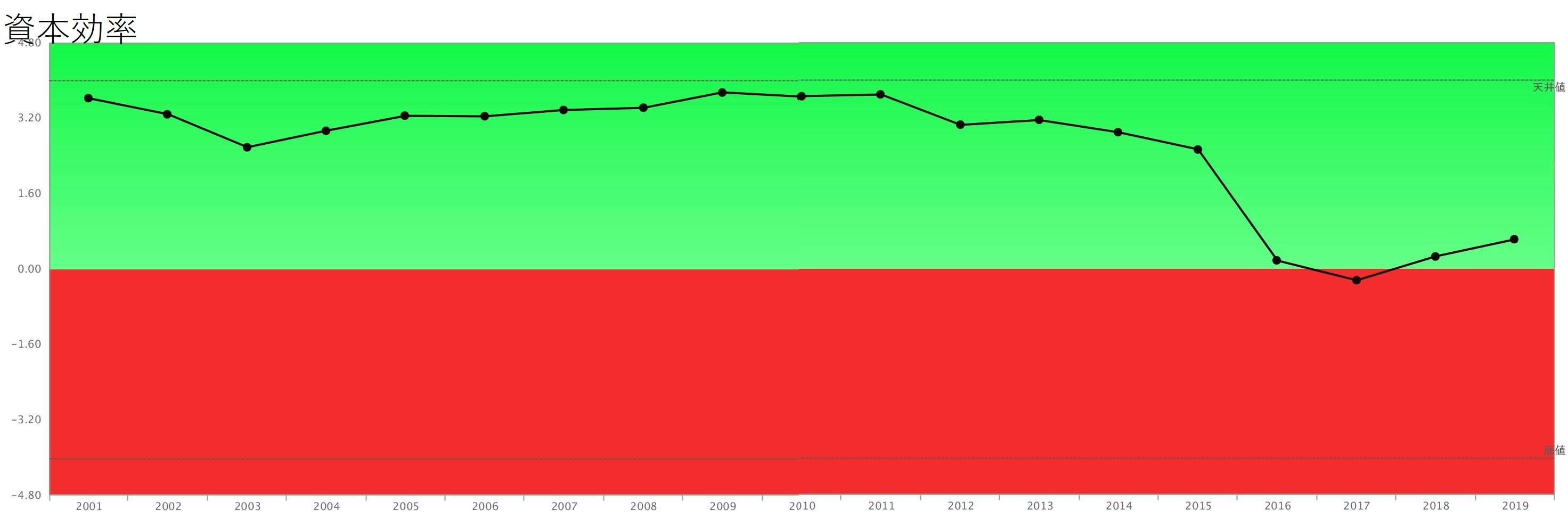

企業力総合評価を確認すると、2004の介護事業開始時、2008の中国進出時などは順風満帆な時に事業を開始しており流石ベネッセホールディングスです。その後ピークを迎える2011まで営業効率(儲かるかの統合指標)も絶好調でした。

2012年営業効率が大きく下がり、生産効率、流動性、安全性も悪化したため、企業力も143.25から136.06ポイントと7.19ポイントも急落してしまいました。

2012年3月の期末日ギリギリに株式会社アップを子会社化しており、その影響もあると考えられます。

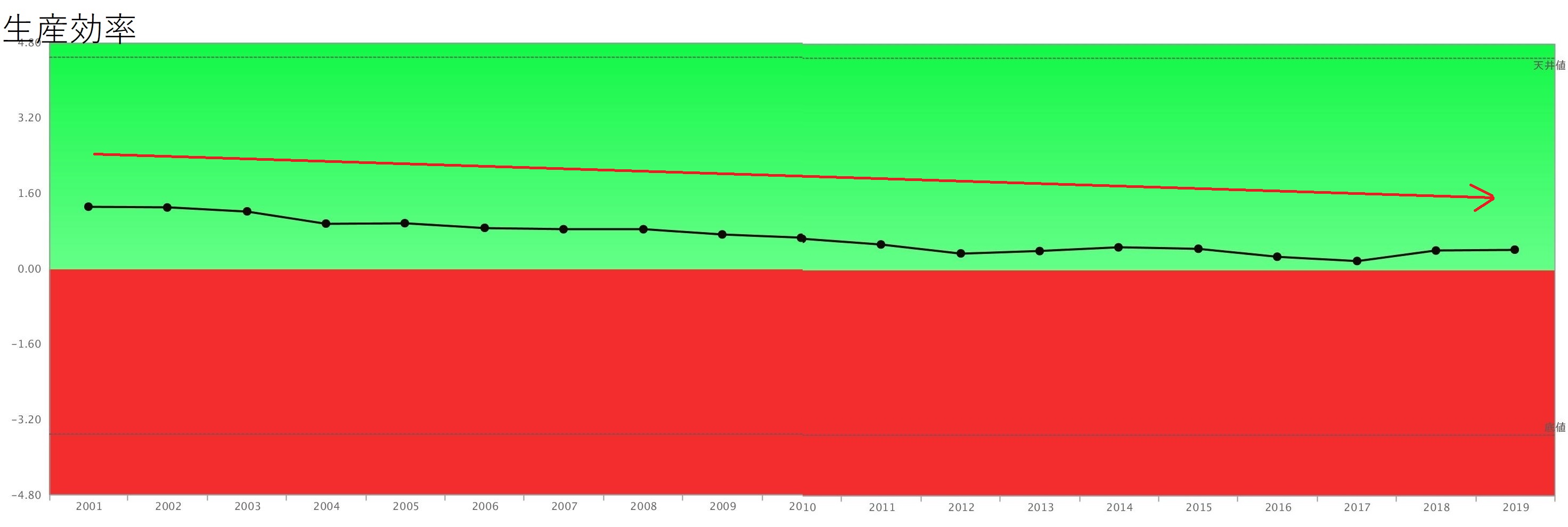

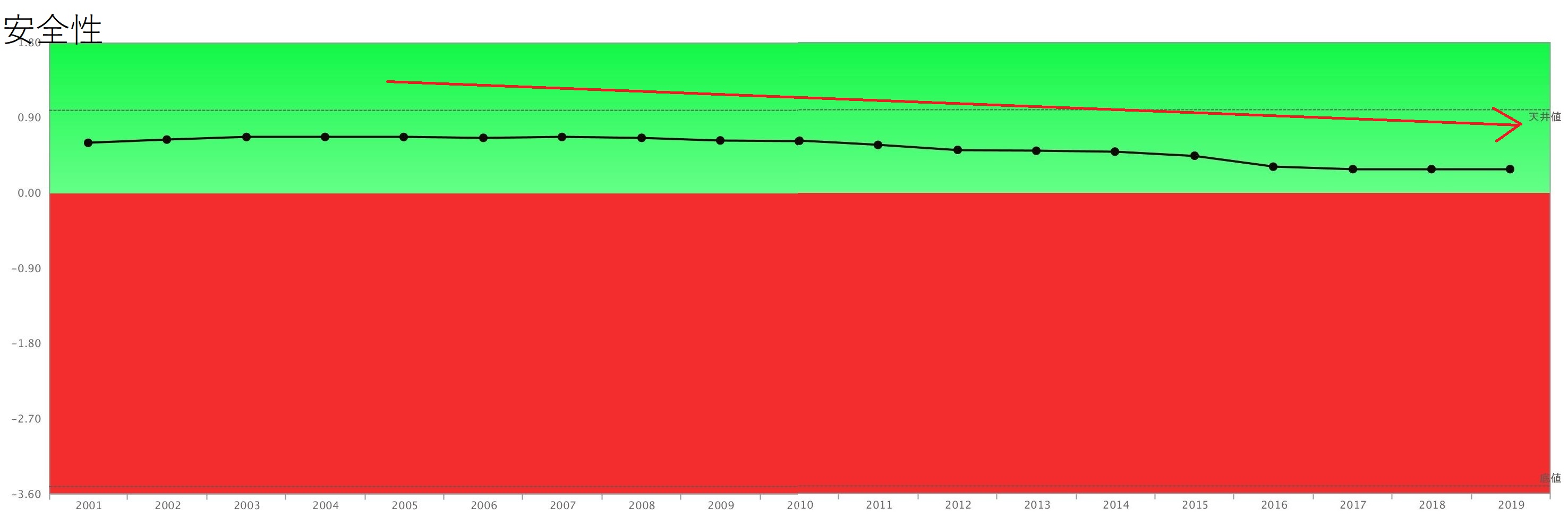

ベネッセホールディングスの特徴は、生産効率と安全性の長期悪化傾向です。営業効率、資本効率(NEWSでは非表示)、生産効率、資産効率、流動性、安全性の下位親指標のうち、通期ほぼ悪化トレンドはこの2つです。

じわじわと悪化し、昨年対比では問題となるほどの数字ではなかったのでしょう。同社は財務分析指標を短期の数字しか見ていない可能性があります。

初年度比が示す傾向 ベネッセホールディングス

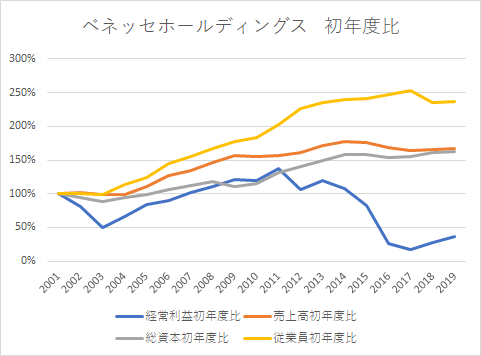

次に、経常利益、売上高、総資本、従業員数の初年(2001年)度比を見てみましょう。

2001年の数字を100とした場合、主要な数字がどのように推移したかをグラフにしています。従業員数が一番増加しています。次に売上高、総資本、経常利益の順番です。常に従業員増>売上高増なので、生産効率悪化する筈です。売上高増>総資本増>経常利益増なので安全性は悪化するでしょう。

売上高初年度比のオレンジの折れ線グラフを見れば、ベネッセホールディングスは、増収必達の会社です。そのこと自体、悪いわけではありませんが、従業員増が上回ったことで、人件費がかさみ、経常利益を圧迫し、営業効率を下げてしまいました。

短期の分析では悪循環の深刻さが感じられるデータは取得できないのです。

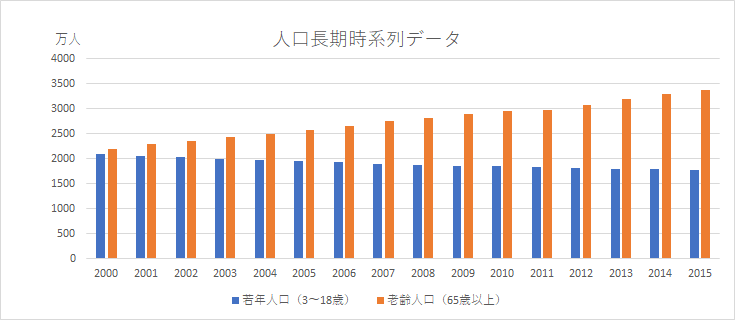

外部環境 人口長期時系列データ

長期に加えて、財務分析指標のモレをなくす事が重要です。モレをなくす為にチェックすべき財務分析指標が増え、読むことは至難の業です。これに外部環境分析を加えねばなりません。経営企画室の仕事の難しさはここにあります。

まとめ ベネッセホールディングス

企業に横たわる問題点は、モレのない長期定量分析で抽出します。未来に対し長期の視点を持っているベネッセホールディングスです。過去の財務分析データにも長期視点を加えることで更に成長するのではないでしょうか。

| 編集後記 有価証券報告書に「個人情報漏えい」の記載がありました。正直さが好きです。 (^^♪文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 info@sp-21.co.jp |

コラムの解説会を2020年1月16日 19時から当社会議室(大阪市)でいたします。詳しくは下記をクリックしてください。

SPLENDID21NEWS第170号【2020年1月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。