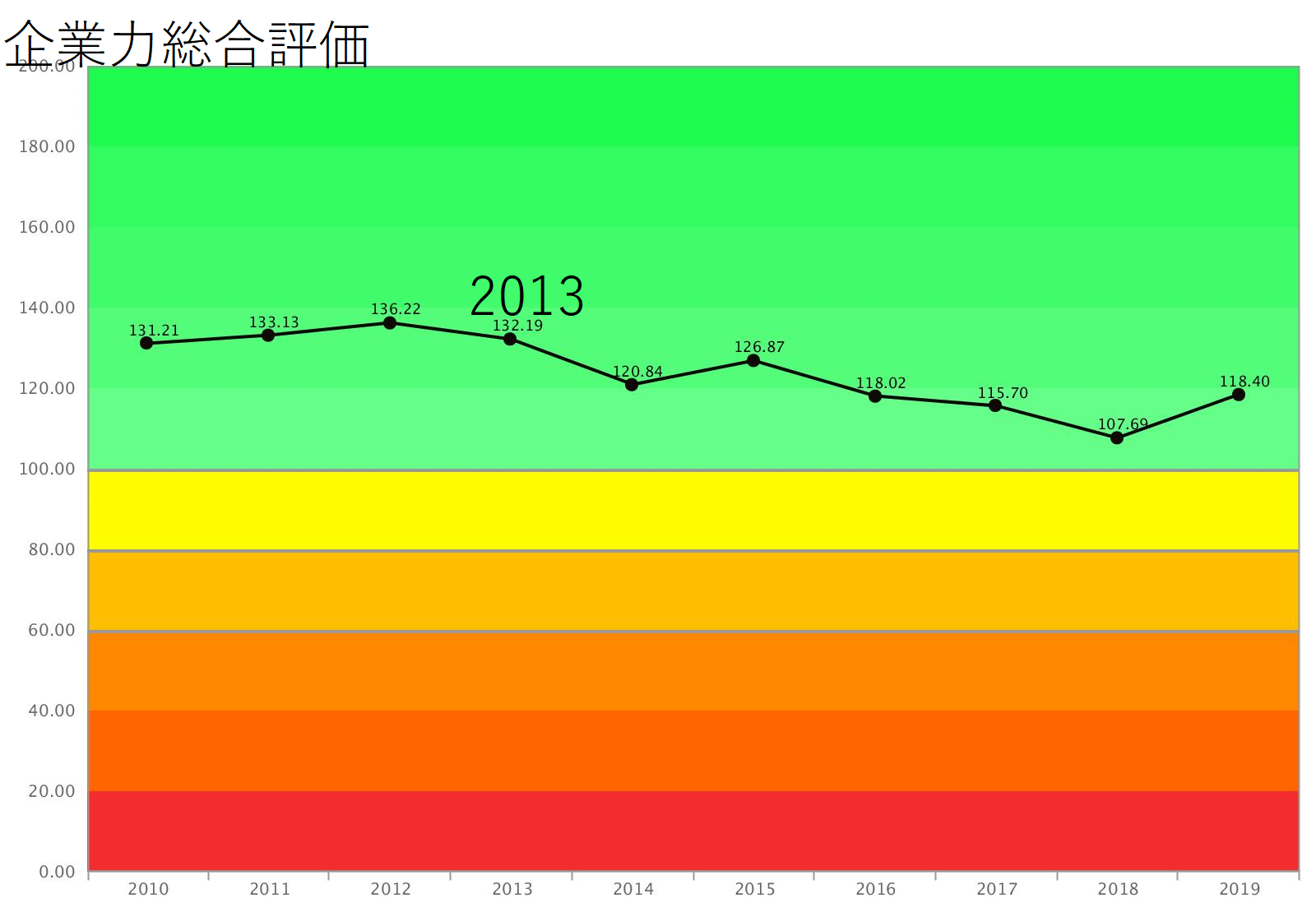

企業力総合評価がほぼ悪化トレンドです。総合評価は131.21→ 133.13→ 136.22→ 132.19→ 120.84→126.87→ 118.02→ 115.70→ 107.69→ 118.40Pという推移で、2013年から2期下がって上げ、3期下がって上げしています。急成長企業のイメージですが、「成長とは倒産から遠ざかること」と定義している多変量解析企業力総合評価分析SPLENDID21では、成長していると評価しません。

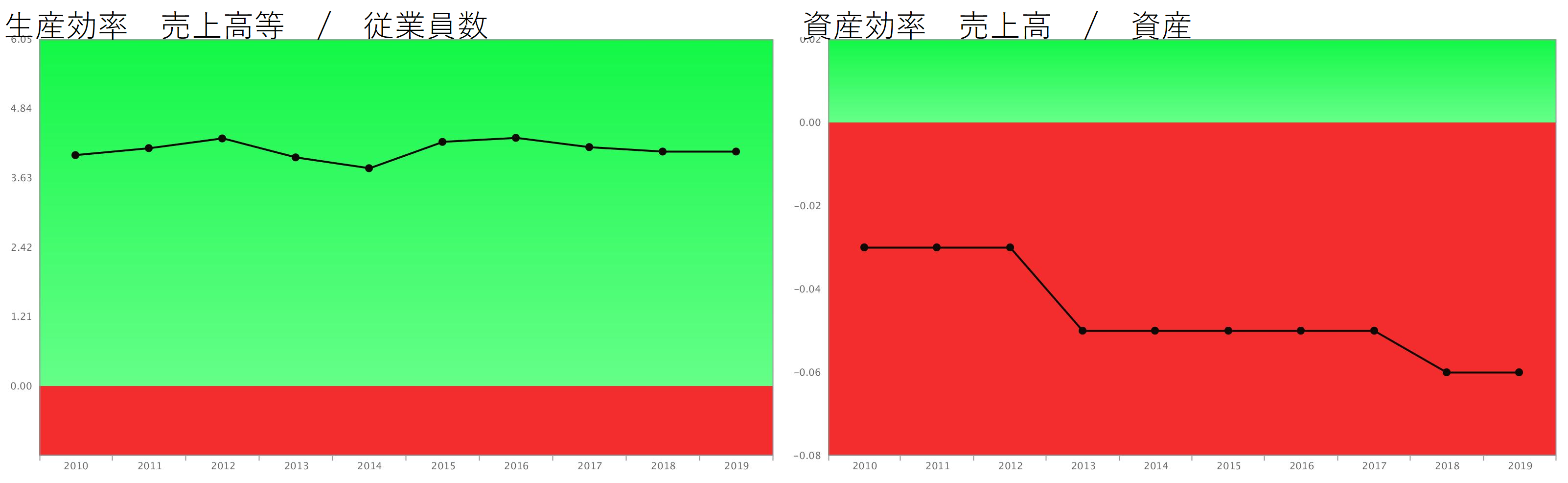

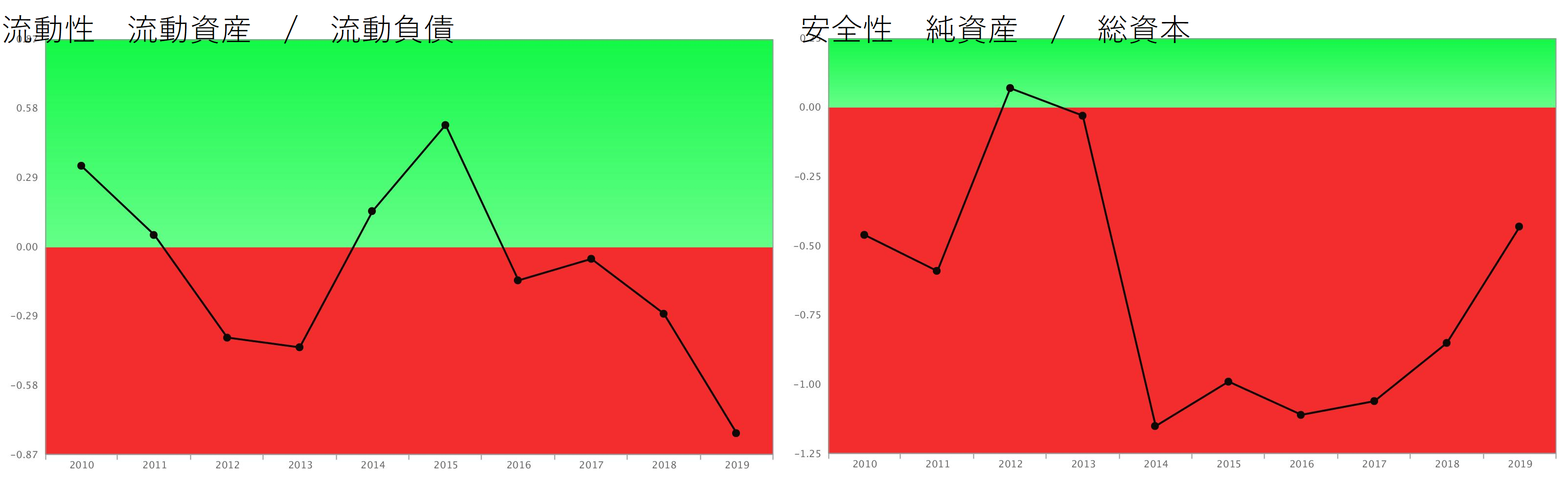

なぜそういう結論になるかは、総合評価から親指標へドリルダウンして掴みます。上記親指標(赤と緑に塗り分けられたグラフ)で特に問題がありそうなのは資産効率、流動性、安全性でしょう。

資産効率にドリルダウン ソフトバンクグループ

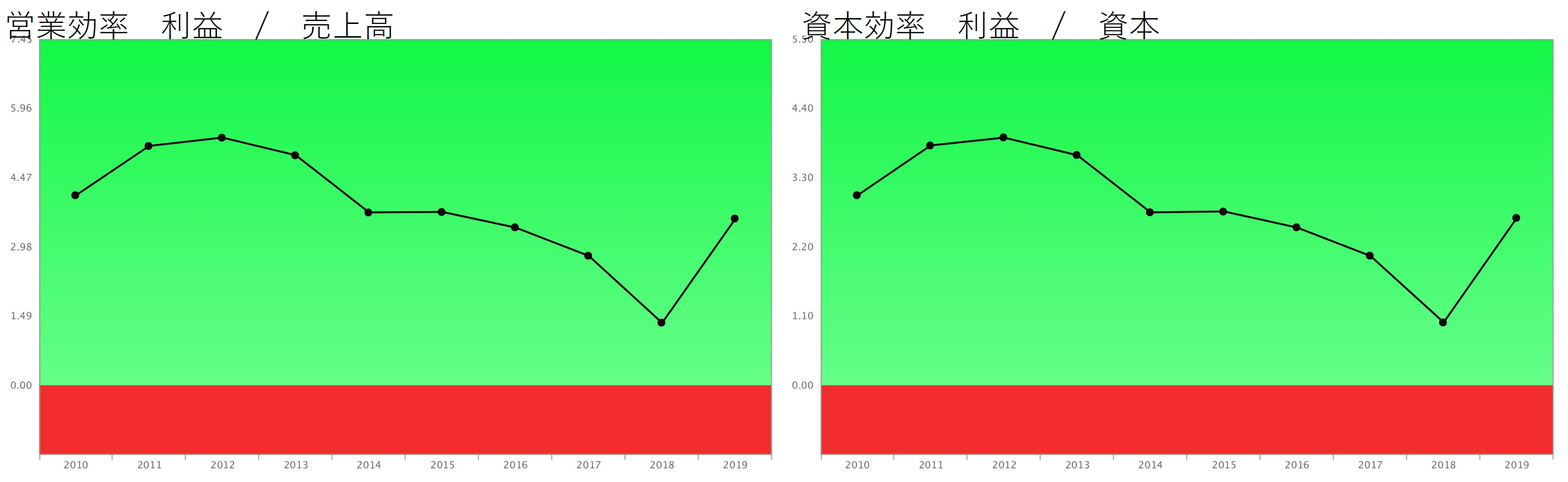

資産効率は資産の活用度を評価しています。例えば、店舗に投資すると店舗資産が増えます。その資産を使って売上を上げます。資産効率は、資産の活用度を売上高で測る指標です。その意味では、沢山の資産をもっている割にそれを使って効率的に売上高を上げていないという評価になります。(ここで反論したくなった方は簿記の中級者若しくは財務諸表分析の上級者です)

流動性は短期資金繰り、安全性は長期資金繰りや潰れにくさを評価しています。安全性は、2012年3月期を除いて赤信号領域です。

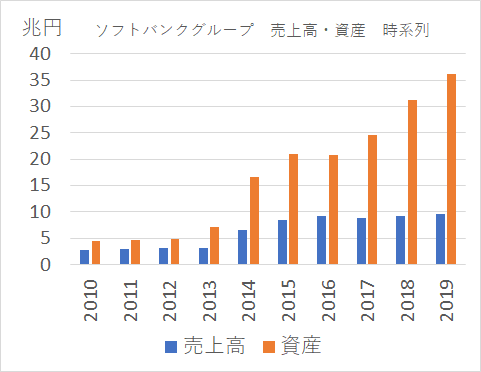

資産膨張が企業経営にもたらすもの ソフトバンクグループ

資産膨張は最近の企業経営のトレンドです。何が増えているか・・・・現金預金、売上債権、無形固定資産、投資その他の資産など様々です。それを紐解くことで、その会社に内在する問題点を捕捉できます。

ソフトバンクグループはどんな資産が増えているのでしょうか。

まず、資産効率の悪化を財務分析指標で確認してみましょう。

資産は売上高を上げるために活用するものですから、売上高の増加より、資産の増加が圧倒的に大きいのでダメということになります。

企業が資産持つには、資金調達の為に借金や、増資をしますので、多くの場合資金コストがかかります。借金であれば、時期が来れば返済を迫られます。

また、資産の出口は「現金」か「費用」の2択ですので、後者の資産の膨張は未来の利益を圧迫します。

資産は、現金預金、売掛金、電子債権、有価証券、商品、製品、仮払金、建物、車両、ソフトウエア、投資有価証券などがあります。出口が現金を青字、費用を赤字にしました。売掛金は回収、有価証券は売却すれば現金になります。商品・製品は、売れば売上原価になり、陳腐化すれば陳腐化損失となり、建物などは減価償却費となり全て費用となります。なんとも恐ろしいことを言うのでしょうか。費用になるのは未来なので、資産の多くは未来の利益減額予備軍? そんなこと言っていたら企業って成長しないんじゃないの?その通りですね。でもバランスも大切なのです。

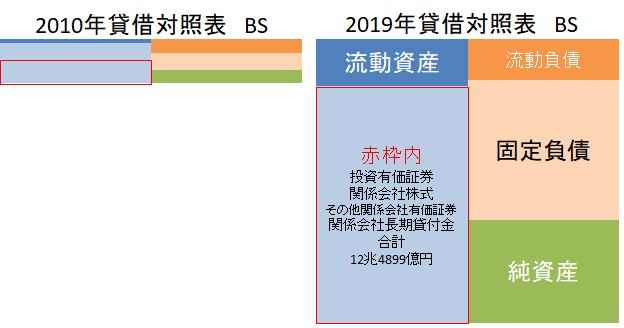

貸借対照表を見ればビジネスモデルがわかる ソフトバンクグループ

貸借対照表の流動資産、固定資産、流動負債、固定負債、純資産のブロックに分け、金額と面積を一致させています。2019年の固定資産のほとんどが投資有価証券などで占められ、合計12兆4899億円もあるのに驚きました。赤枠で囲った投資有価証券などは、その会社が伸びれば現金に変わりますが、目論見が外れると費用になります。

まとめ

ソフトバンクグループの転換点は定量的には2013年、原因はそれ以前にあったのではないでしょうか。倒産から遠ざかることを成長と定義した分析の答えです。

| 編集後記 ソフトバンクグループは事業会社というより投資会社、孫氏は経営者というより投資家ということが分かりました。 (^^♪文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 info@sp-21.co.jp https://sp-21.com |

SPLENDID21NEWS第169号【2019年12月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。