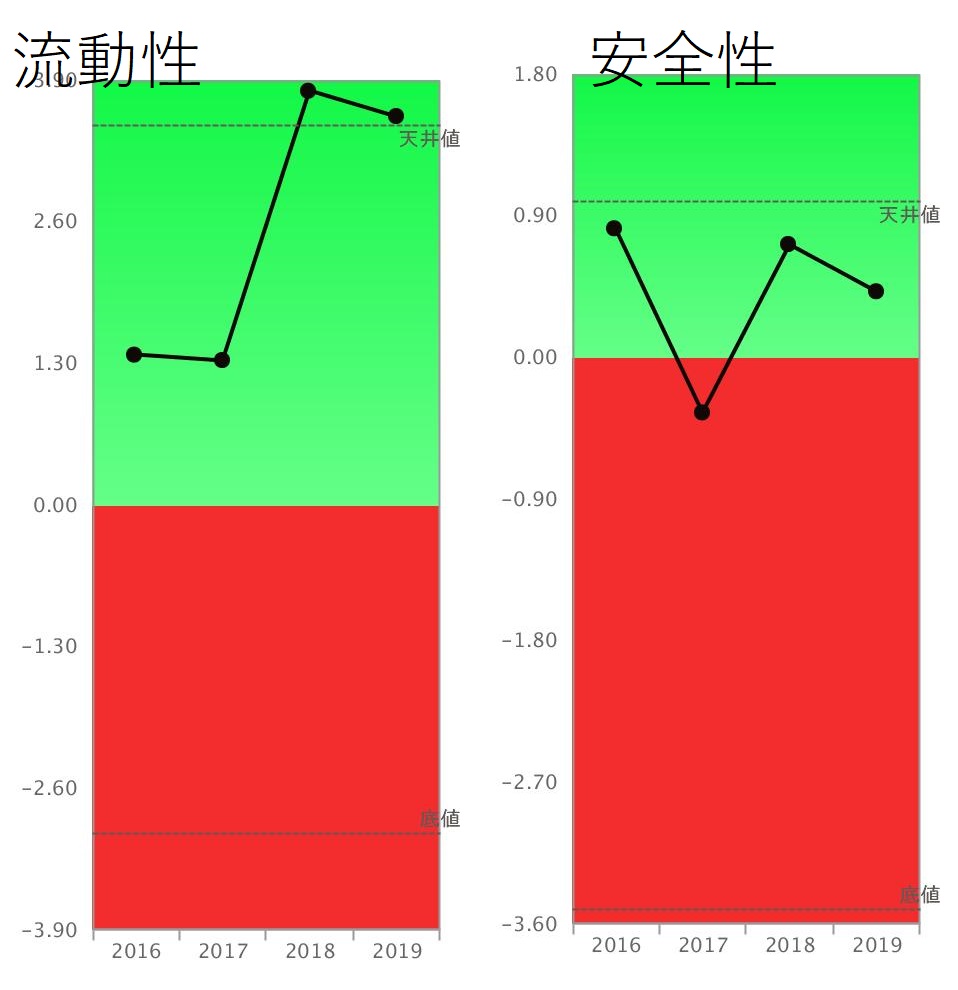

企業力総合評価は4期中3期100ポイント以上の青信号領域にありますが、WARNINGが3つついています。余り良い状態ではありません。原因は、純資産の部の利益剰余金がマイナスである為です。利益剰余金とは、年々積み立てた利益額のことで、2016年▲40億円から2019年▲291億円にマイナス額が増えています。毎期赤字であり、それが積み重なっているのです。それでも安全性が青信号領域にあるのは、増資によって純資産の目減りを食い止めているからです。2019年、純資産比率は31.12%でした。

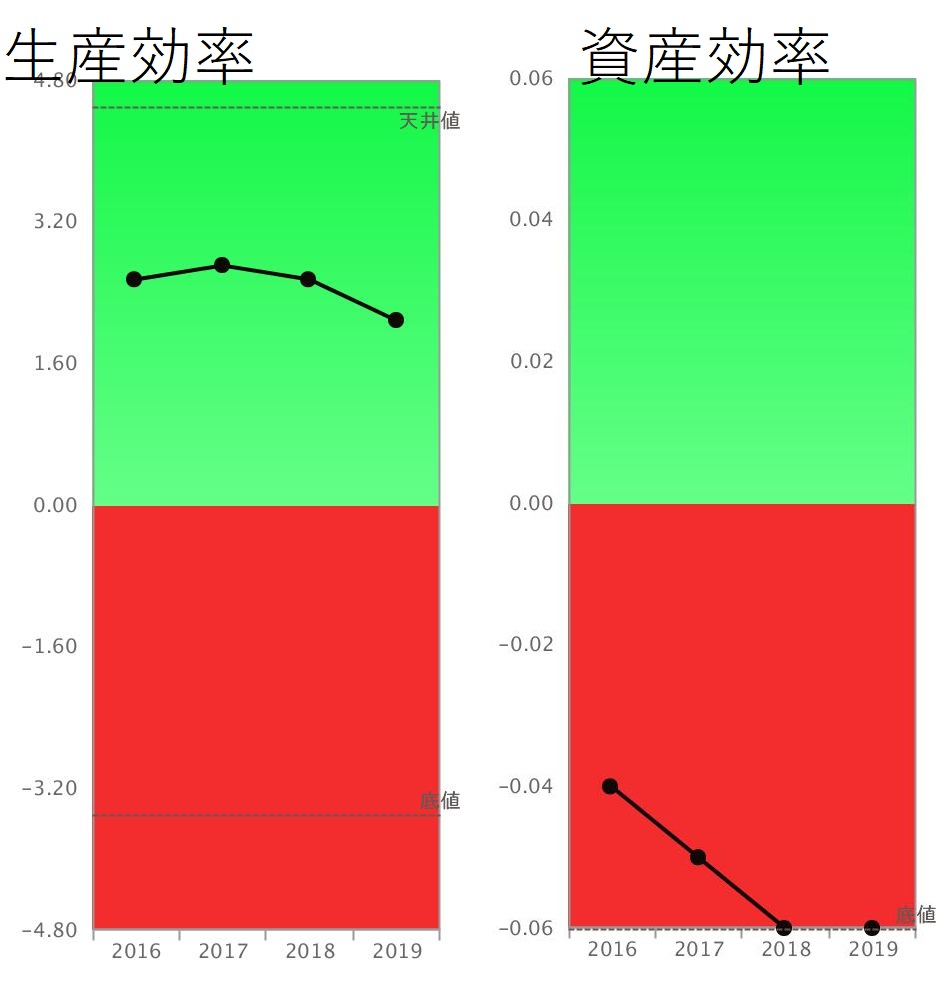

儲かるかの指標である営業効率は1度も青信号領域なく、悪化を続け、底値をつけてしまいました。経営が苦しいと報道されている株式会社ジャパン・ディスプレイや再生前の日本航空株式会社と同じレベルに悪い状況です。読者の多くは不思議に思われるでしょう。日本人でメルカリを知らない人はなく、在庫も売上債権も持たず、個人同士の売買手数料がチャリンチャリンと入金される、夢のようなビジネスモデルであるのに・・・・なぜ?

生産効率(人の活用度)は安定した青信号領域です。人手が少なくても勝手に商いが活発化するビジネスモデルですから納得ですね。

資産効率(資産の活用度)は赤信号領域です。これはどうでしょうか。資産と言えばECサイトのソフトウエアが思い浮かぶくらいなので、なぜ?と思う方も多い筈です。

流動性(短期資金繰り)は青信号領域です。棚卸資産や売掛金がないのになぜ?ですね。

営業効率、資産効率、流動性のなぜ

なぜ?を解き明かしてみましょう。

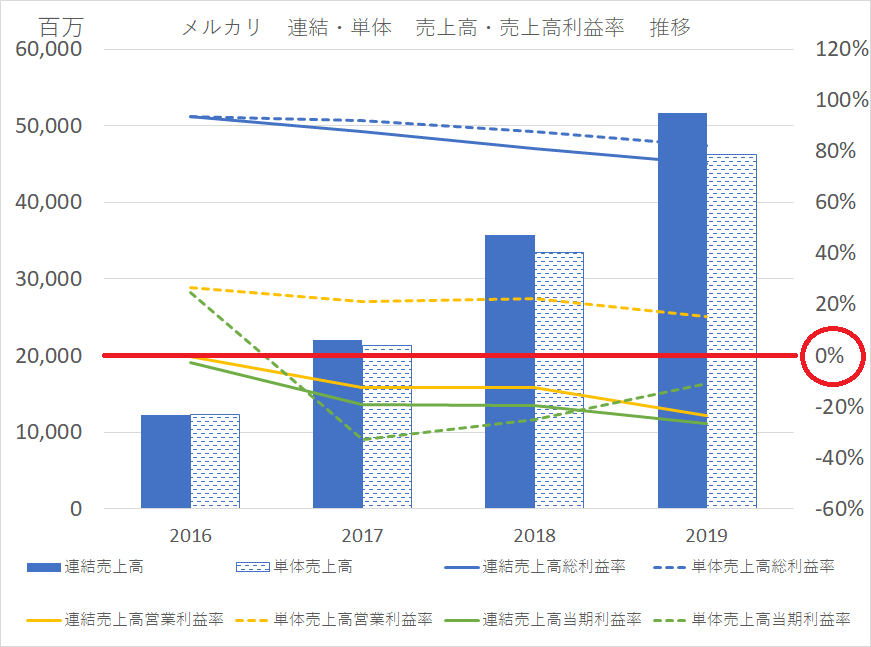

大人気のメルカリがなぜ、破綻懸念企業と同じレベルに儲かっていないのでしょうか。この謎は、連結と単体の営業効率の各財務指標にドリルダウンすると明確になります。単体とはメルカリとしての財務諸表です。連結とは、メルカリに、子会社であるMercari, Inc.(米国)、株式会社メルペイ、マイケル株式会社、株式会社ソウゾウ、Merpay Ltd.(英国)の6社を加え、グループを1社とみなした場合の財務諸表です。グループ内での売買が相殺されるなどの処理がなされています。

点線の単体だけに注目すると、力強い増収、売上高総利益率はじわじわ悪化しているものの、営業利益は通期黒字、2019年悪化しても売上高営業利益率15.43%を維持しています。しかし、売上高当期利益率は2017年以降赤字のようです。多額の特別損失が計上されたため、最終赤字となっており、その内容は子会社等への投資損失が原因です。今年になって一部子会社を清算・売却しています。

連結を見てみましょう。子会社群の売上高は連結と単体の差額ですので、多くないことがわかります。売上高営業利益率は通期赤字なので、子会社群の営業赤字がひどく、親会社メルカリの営業利益で穴埋めしても足りない状況となっていることがわかります。

総資産額が163,684百万円に対し、売上高51,683億円であることが資産効率のなぜ?の答えです。資産効率は資産が売上高を上げる為に有効に使われているかどうかの指標ですから、有効に使っていないということになります。資産の内容を見ると、現金預金が125,578百万円と資産総額の76.7%を占めています。流動性のなぜ?の答えはここにあります。

まとめ

注目会社に資金が集まり過ぎて、投資をして活用しようと頑張りましたが、子会社群が思うように育たなかったということでしょうか。ビジネスモデルとして秀逸なメルカリ、少し立ち止まってみる時期でしょう。

| 編集後記 家を片付けるとカセット、MD、CDプレーヤーが出てきました。メルカリで売ってみようかな? お初でございます。(^^♪ 文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 fax 06-4964-4164 info@sp-21.co.jp https://sp-21.com |

SPLENDID21NEWS第167号【2019年1015日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。