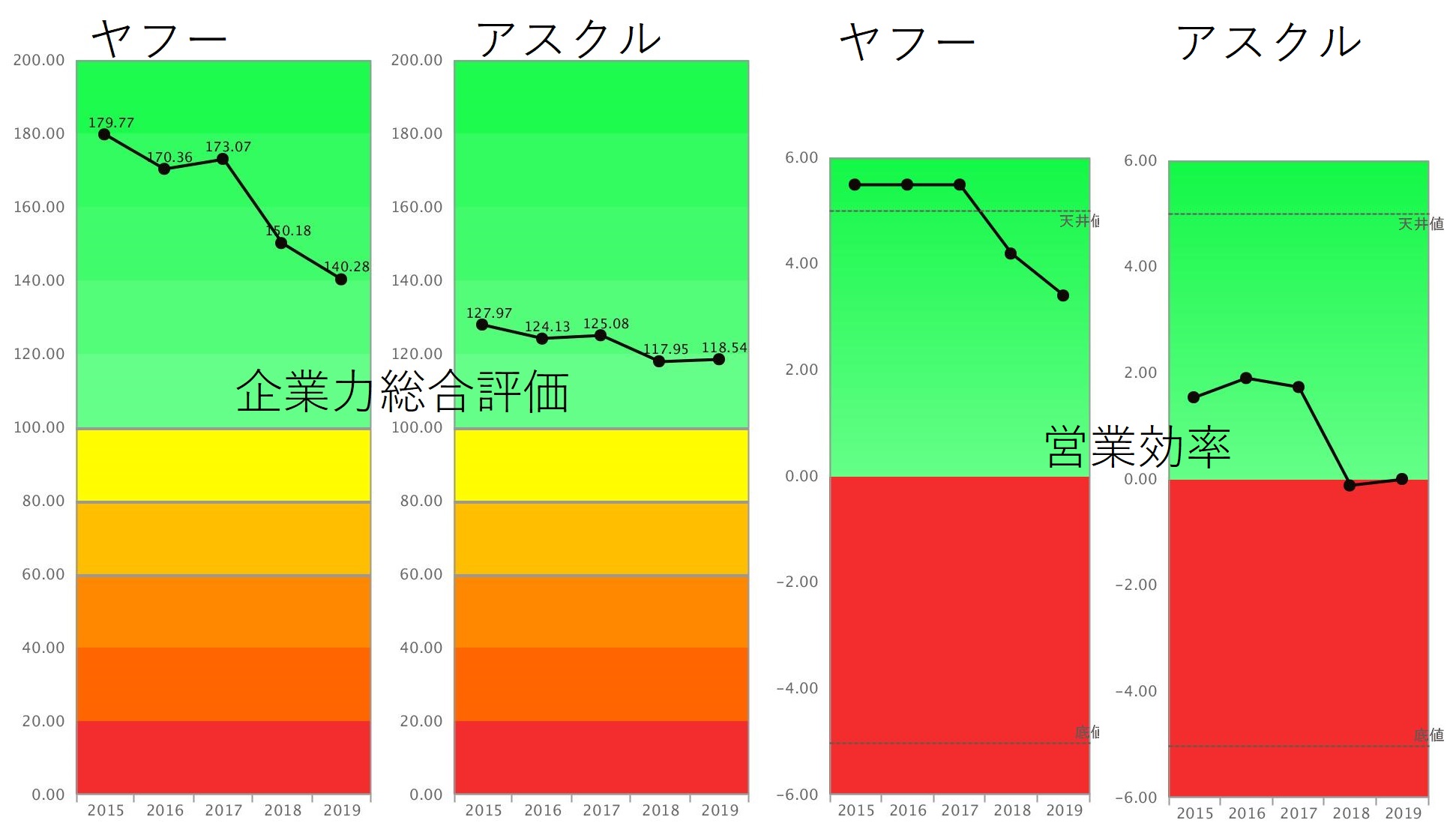

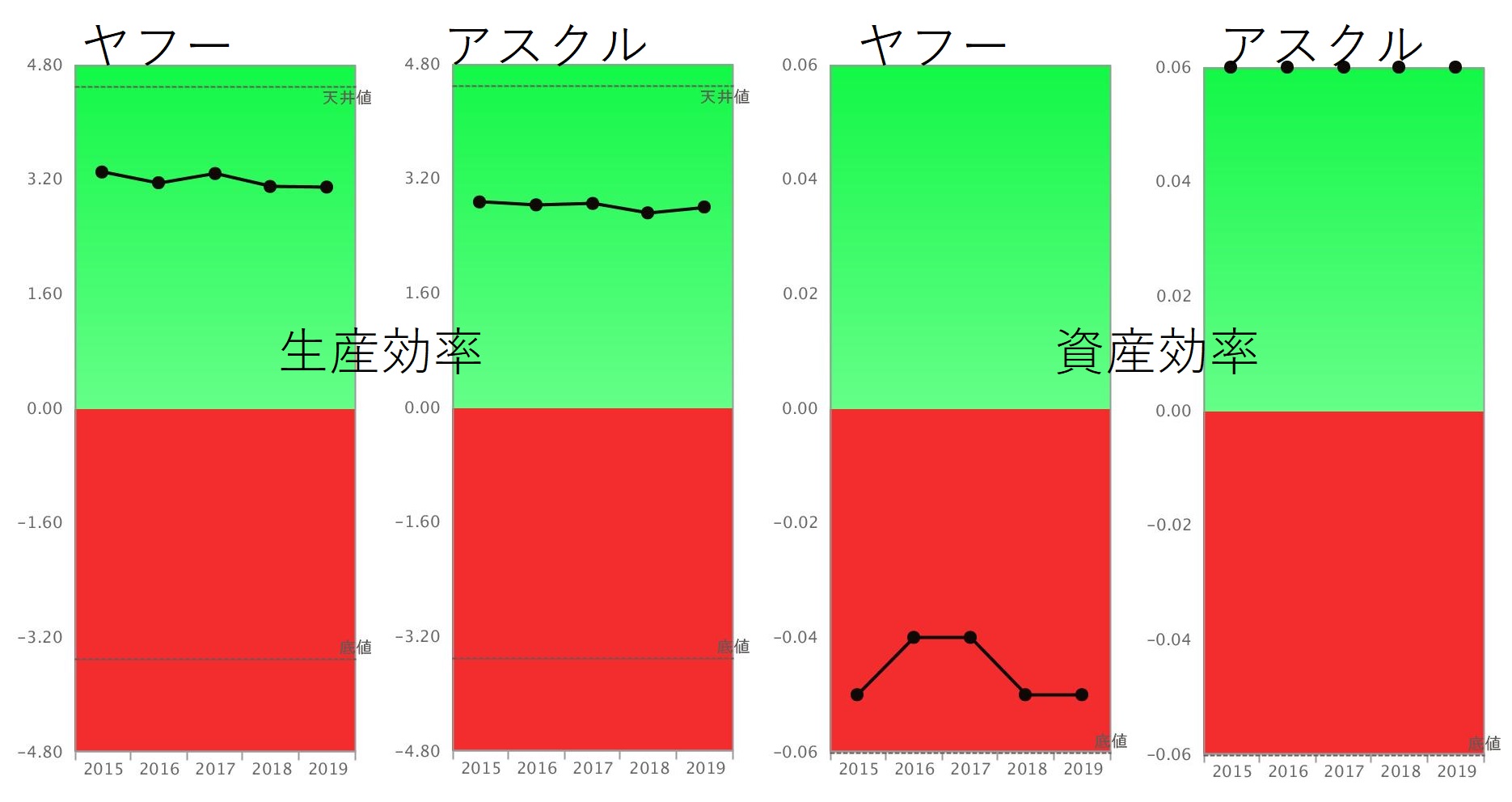

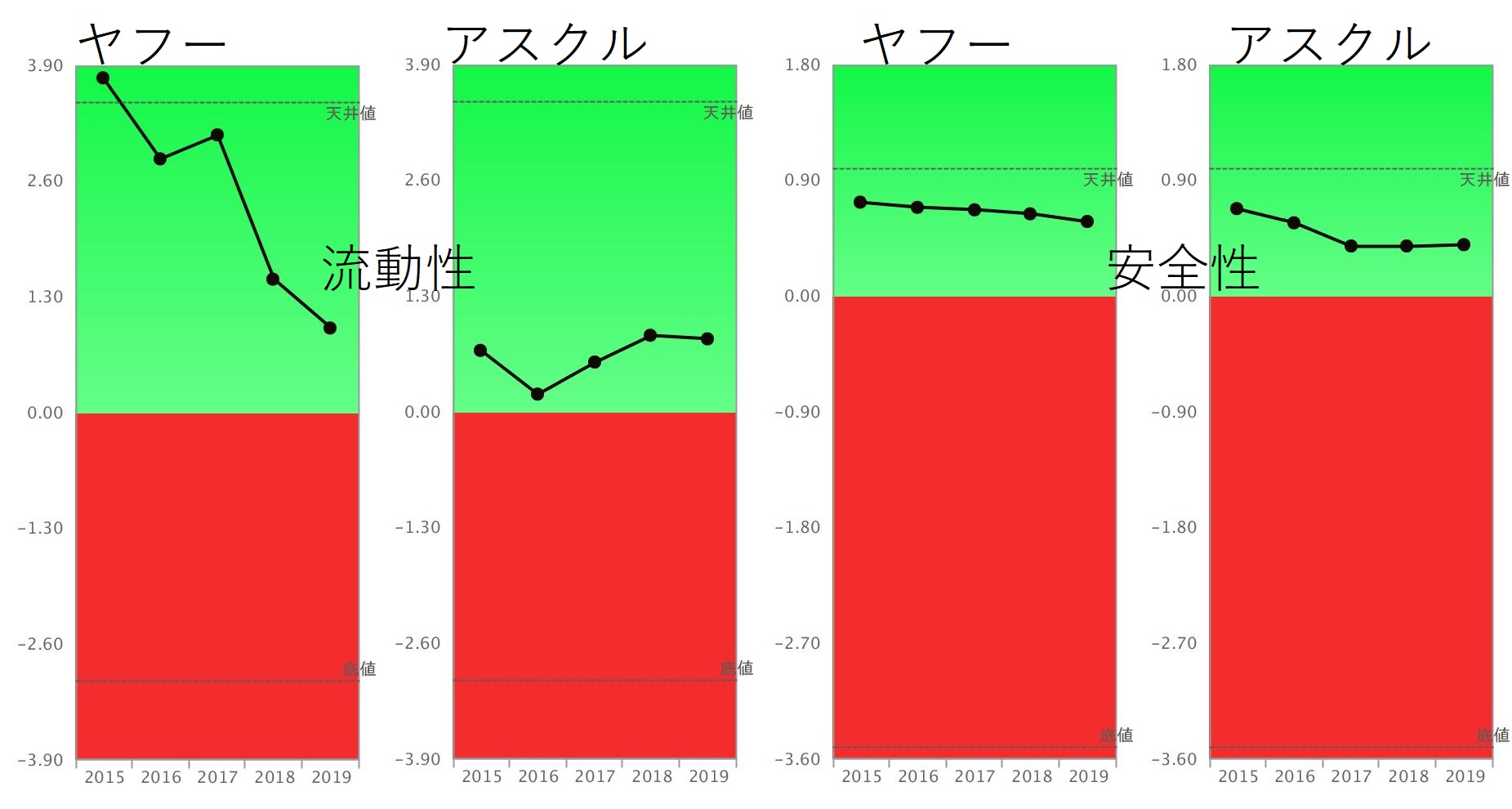

アスクルの資産効率・流動性を除いて、企業力総合評価、親指標が全て悪化しています。真偽のほどはわかりませんが、YahooショッピングとLOHACOの統合し、Amazon・楽天を追い抜け追い越せが目的なら、グループ内で揉めている場合ではありません。

アスクルを子会社化した2016年以降のヤフーのグラフはアスクルの財務諸表を連結したデータになっています。ヤフーの悪化は、元々企業力低位のアスクルを子会社化したことが原因の一つと推察できます。

ヤフー 役員会無機能化 企業分析

ヤフーを見てみましょう。

ヤフーの企業力総合評価は連続悪化しています。2017年のみ改善していますがこれは流動性の改善であり、突発的なものですから、連続悪化と表現しました。連続悪化は役員会が無機能化している可能性があります。社内はカリスマ孫氏の意向が優先されるといわれており、頷けます。

SPLENDID21では、決算書と従業員数という定量情報だけで、定性情報も抽出できます。

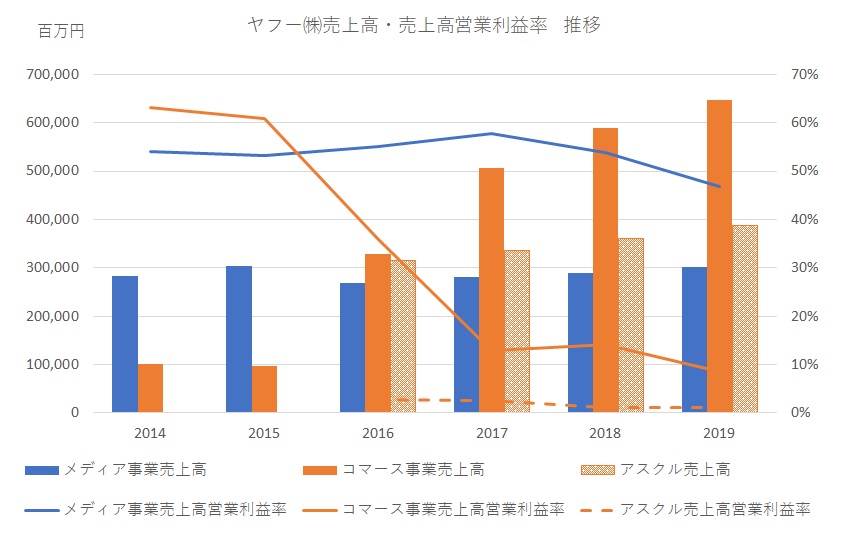

ヤフー・アスクル 売上高・売上高営業利益率推移

ヤフーの営業効率をセグメント別にみていきましょう。

ヤフーはメディア事業、コマース事業、その他事業(僅少・非グラフ化)の3本柱です。コマース事業にアスクルが入っているので、それを取り出しています。コマース事業の2016年の売上高伸長はアスクルの子会社化が大きく貢献しています。その後アスクルの売上高は伸び悩んでいます。この伸び悩みが、ヤフーを刺激し、紛争の原因になったのでしょう。

ヤフー・アスクルとAmazonの規模感

Amazonのネット通販売上高1229億8700万ドル・13兆5286億円(@110)を追い抜け追い越せがスローガンであるならば、規模にしてAmazonの2.9%、売上高3985億円のアスクルだのみではインパクトが低く違和感があります。更に言えば、成長が見込まれるといわれている「LOHACO」の売上高は513億95百万円(対Amazon 0.4%)であることを考えれば猶更です。

まとめ

ヤフーは、アスクル騒動があっても、メディア事業の売上高営業利益率の悪化、アスクルの売上高営業利益率の低位安定化の課題を見過ごさないことが求められます。

| 編集後記 一代で1兆円企業に育て上げるような経営者は夢を追いかけているのです。SPLENDID21は企業を社会の公器としたかのように存続・成長を定義します。孫社長のお気持ちに沿わない分析結果であるなら、分析の目的の違いに起因します。 (^_-)-☆ 文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 info@sp-21.co.jp https://sp-21.com |

SPLENDID21NEWS第165号【2019年8月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。