エイベックス株式会社は、1988年に輸入レコード卸売業として松浦勝人氏、鈴木一成氏他によって設立されました。1990年に急成長しましたがその後、業績は下降気味。コロナ禍により大きな減収に見舞われ2021年本社建物・土地を売却しています。

エイベックス株式会社は、連結子会社34社並びに持分法適用関連会社5社の合計39社を率いています。音楽事業、アニメ・映像事業、デジタル事業及び海外事業を主に行っています。

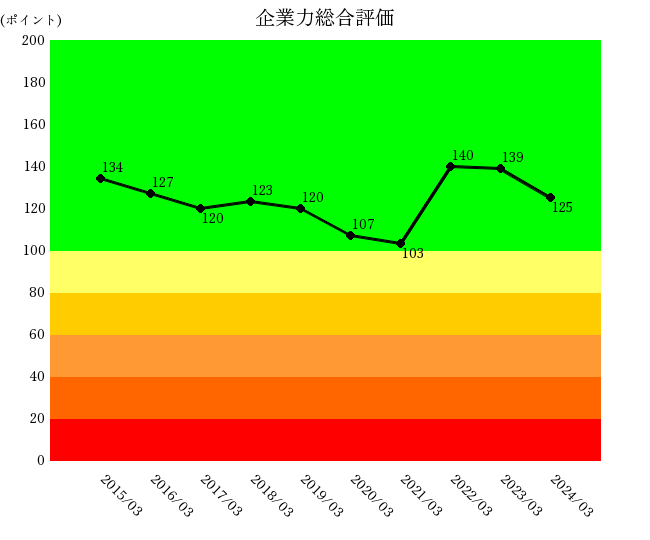

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

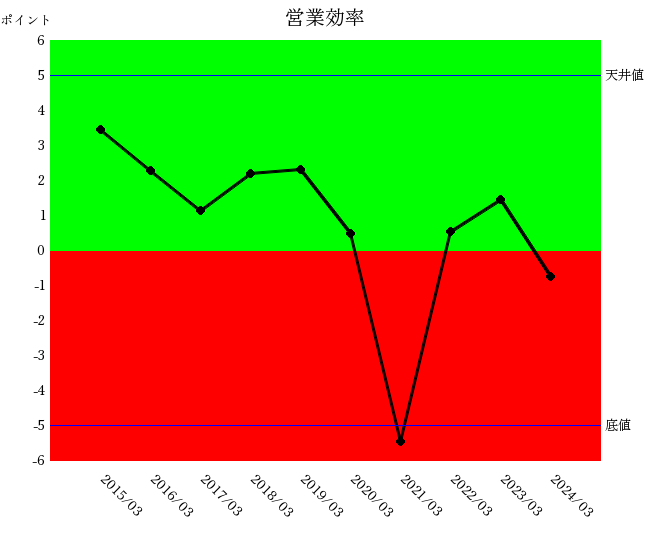

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

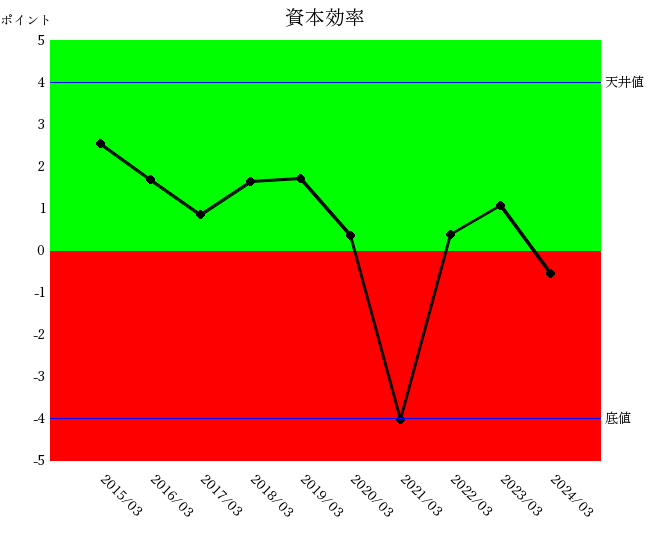

投下資本に対していくら利益が上がったかについての統合指標

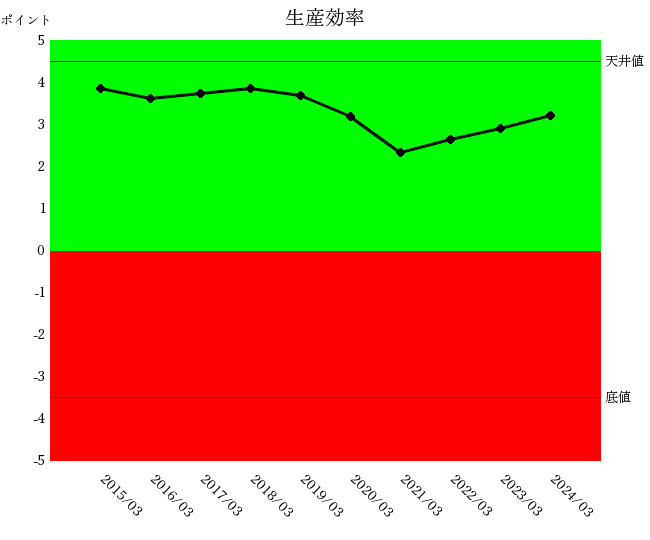

”人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

企業力総合評価は2021年まで悪化トレンドでした。悪化理由を親指標で確認すると、2020年までは営業効率・資本効率・生産効率・資産効率・流動性・安全性と全てが悪化トレンド、2021年は流動性と安全性の2カテゴリーのみが改善しました。通常、営業効率が悪化すると生産効率や流動性など他の指標を上げることで、経営状況を維持しようとしますが、2020年までその形跡が見られません。2022年営業効率・資本効率・生産効率・資産効率がV字回復に転じましたが悪化トレンドは変わりません。

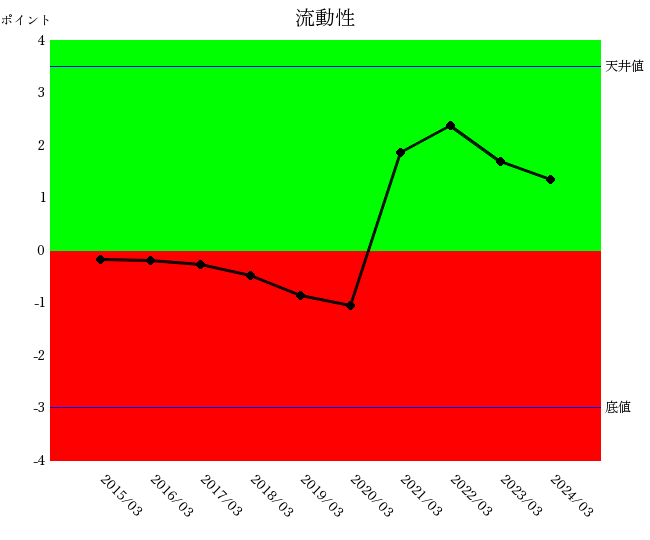

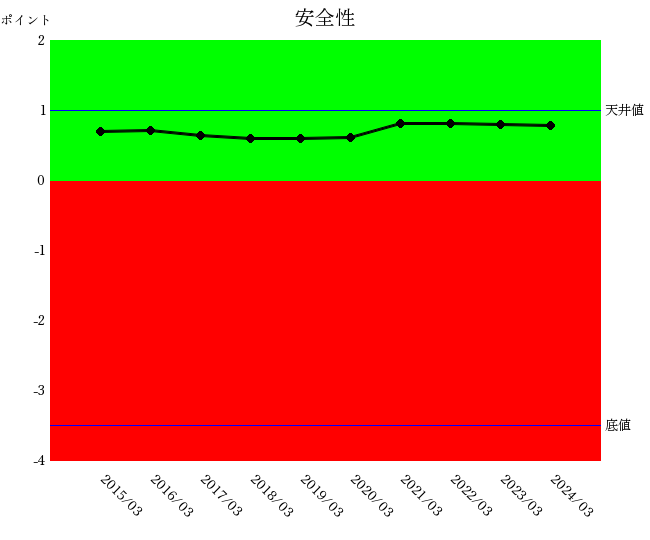

2020年まで流動性は赤色ゾーンを悪化トレンド・安全性は青色ゾーンをジワリと悪化しつつありました。過去かなり利益を計上していたので十分な利益剰余金があり安全性は良い状態です。2020年営業効率が悪化トレンドで赤色ゾーンに嵌まり込みそうな時コロナ禍が襲いました。芸能関係は大打撃で事業活動が制限される中、本社建物・土地を売却して固定資産・長短有利子負債を減らしました。それは2021年月期の決算に反映され流動性・安全性を改善しています。

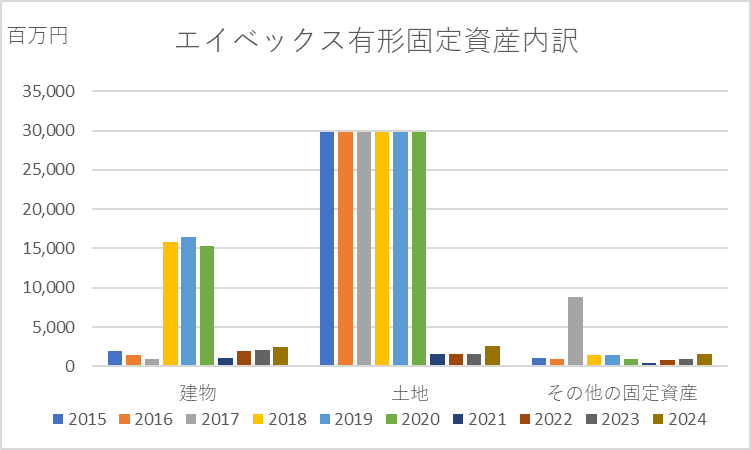

売却した本社建物は2018年に完成したばかりでした。

本社建物はテナントを入れ賃貸収入を得る計画もあったと思われますが、その賃貸収入の金額は小さく有価証券報告書で確認できません。固定資産の取得はコストを未来に向かい固定化し、有利子負債の増大を引き起こしてしまうので業績悪化時の本社新築はよくありません。収益を生まない建物は特にです。

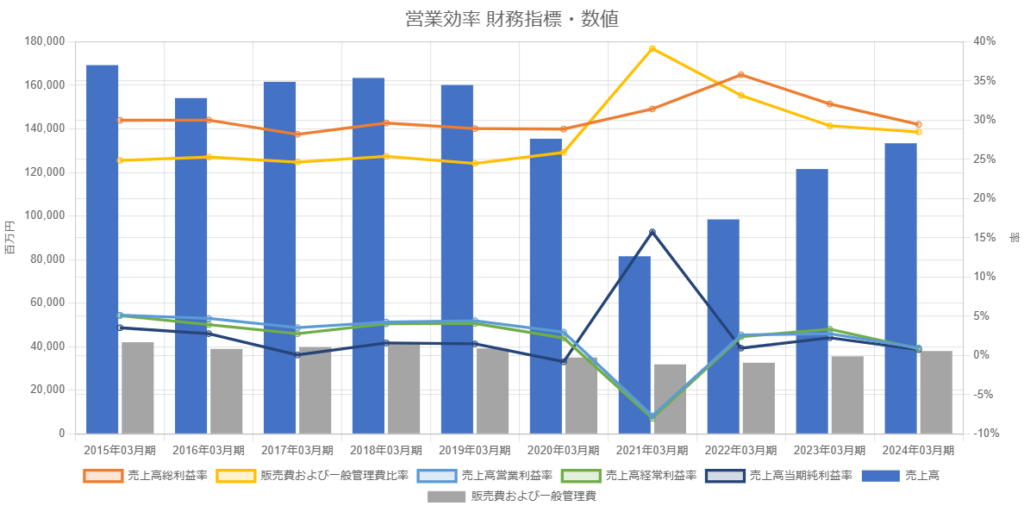

コロナ禍以降V字回復はあるものの営業効率は大きな流れで悪化トレンドです。営業効率財務指標・数値のグラフを見てみましょう。

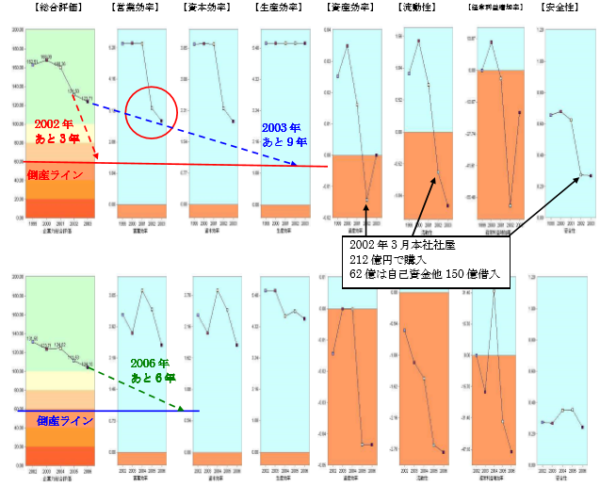

エイベックスについては過去にも記事を書いており、そのデータと比べてみましょう。2002~2004年まで、2015~2019年までの平均を比べてみます。

売上高 50,866百万円 161,694百万円 で 約3倍強売上高総利益率 37.22% 29.35% で 7.87%の悪化売上高販管費比率 32.22% 24.93% で 7.29%の改善売上高営業利益率 5.00% 4.41% で 0.59%の悪化です。素直に数字を読めば規模は3倍強になったけれど儲からなくなり、売上高総利益率の悪化を売上高販管費比率を下げることで売上高営業利益率を確保しているとなります。

よくTRF、globe、安室奈美恵やEvery Little Thingが、浜崎あゆみなどの大物アーティストがいなくなったことが問題とされますが増収努力は実を結んでいます。

問題は売上高総利益率の悪化です。販売費及び一般管理費を削減するなど打ち手は限られ挽回が難しくなります。増収に目が行き過ぎ売上高総利益率の改善に成果を上げられなかったことが悔やまれます。

なぜこのようなことが起こるのでしょうか。1つ目は、長期時系列分析や他企業と比較分析を十分にしないからでしょう。比較しても前期と比べたり3年分比べたりすれば前期・前々期が悪ければ通年通りとなり、同業他社と同じ問題を抱えていれば課題に気が付きません。

2つ目は数字を根拠に経営しないことです。社内にそのような方がいてもその意見を生かさない場合もあります。

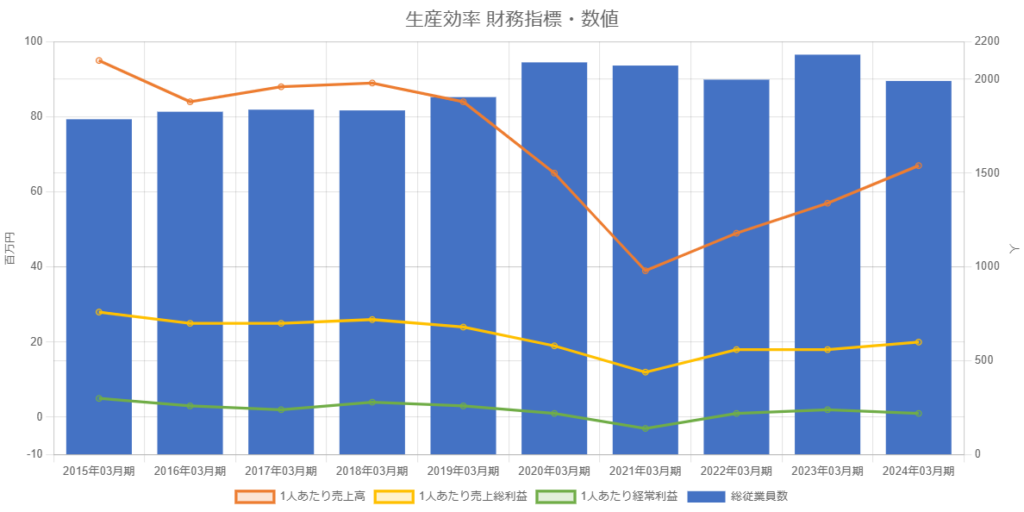

3つ目に利益率が下がったって利益額が大きくなるのでから問題ないと思う方が多いと思われます。同上の基準の売上総利益額 18,974百万円 47,454百万円でずっと沢山稼げるようになりました。だから良いという判断してしまう原因は、考察する財務分析指標に偏りがあるためです。その視点で生産効率を見てみましょう。多数の財務分析指標をモレダブりなく考察する重要性が分かるはずです。

下記は生産効率財務指標・数値の時系列グラフです。

儲からなくなっているのに従業員数を増加させるので、1人当たり売上総利益・1人当たり経常利益は悪化が止まりません。前に述べた考察する財務指標のモレがここにあります。

1人当たり売上総利益は売上総利益を従業員数で割ったものです。使える1人当たり販売費及び一般管理費はこの範囲内に限られます。従業員はその範囲で自らを養いビジネスでの戦費を賄わなければなりません。それを超えると営業損失になってしまうのでそれ以上かけることができないのです。

販管費を削ってはいけない・営業損失はいけないは矛盾するようですが、緊急避難的に販管費削減は良いのです。常態的に頼らず売上高総利益の確保が大切と言えます。

1人当たり販管費削減を余儀なくされる状況では更に費用が有効にかける必要があるのでハードルは上がります。販売費のかけ方・一般管理費のかけ方をより効果的でなければなりません。

営業効率へ戻ると2002~2004年に比較して利益率が7%以上も悪化していますので管理指標や手法に問題があるようです。

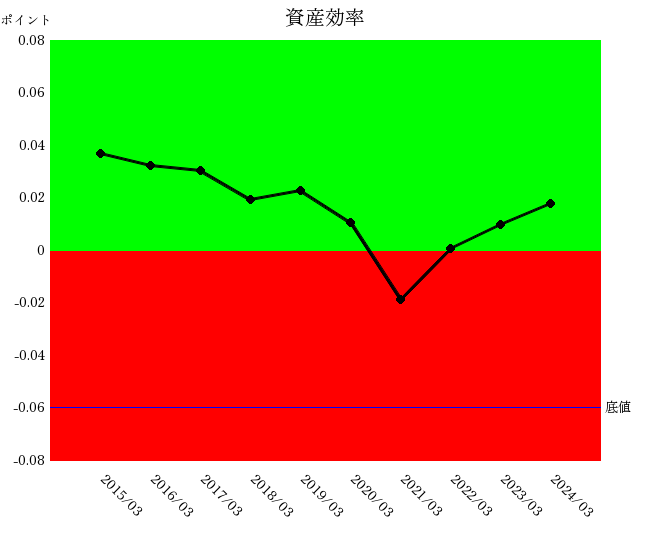

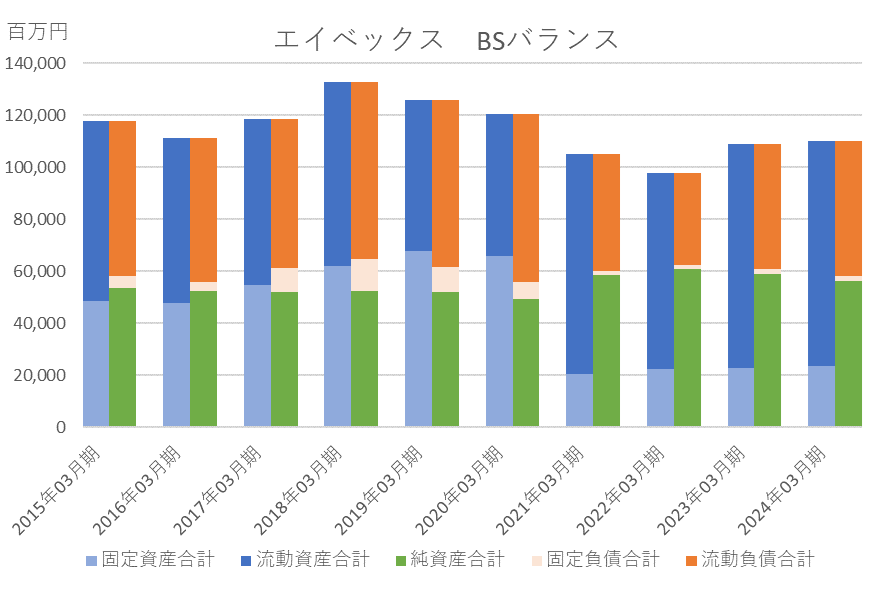

資産効率は2021年まで悪化トレンドです。資産効率の悪化理由は固定資産の増大です。BSバランスを見ると2019年まで固定資産の増加があります。2019年から2021年まで総資産が減少しているもののそれ以上に減収であるため資産と売上高の関係である資産効率は悪化してしまいます。

2021年の固定資産の激減は本社建物・土地の売却が原因です。同年流動負債・固定負債が減少していますが売却によって得たお金で長短有利子負債を返済したためです。

有形固定遺産を売却すると総資産が減少し資産効率を改善させると同時に有利子負債を減らし流動性・安全性を改善させます。

資産効率は流動性・安全性に関連します。

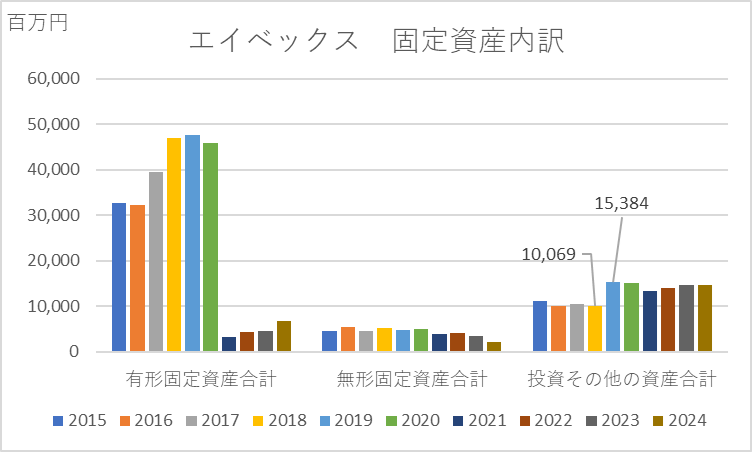

固定資産の内訳をみるとよりクリアになります。有形固定資産が2017年から増加していくのは2018年に完成する本社建物の建設仮勘定です。2021年一気に減るのは本社社屋と土地の売却によります。

投資その他の資産も2018年から2019年にかけて5,315百万円増加しています。これは非連結の子会社・関連会社の増加です。

財務指標をカテゴリー別に考察すると、他のカテゴリーで課題となった原因を見つかります。財務分析は本来動態的なものなのです。

財務指標はただ1つぽつんと評価するだけだと動態的に読めません。

その問題の解決は徹底的にドリルダウンすること、勘定科目にまで到達すれば他のカテゴリーが見えてきます。

2000年代前半のエイベックスがブームを終えたころの分析です

オークマ ZOOM解説会のご案内 日時:2026年3月27日(金) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってオークマの分析を解説します。解説終了後に質疑応答します。 申込期限:3月25日(水) […]

自律型工場ソリューション企業への進化 オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。 AIとロボットを融合し、無人長時間稼働を可能にする“未来工 […]